关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注旺材芯片最新资讯

正文

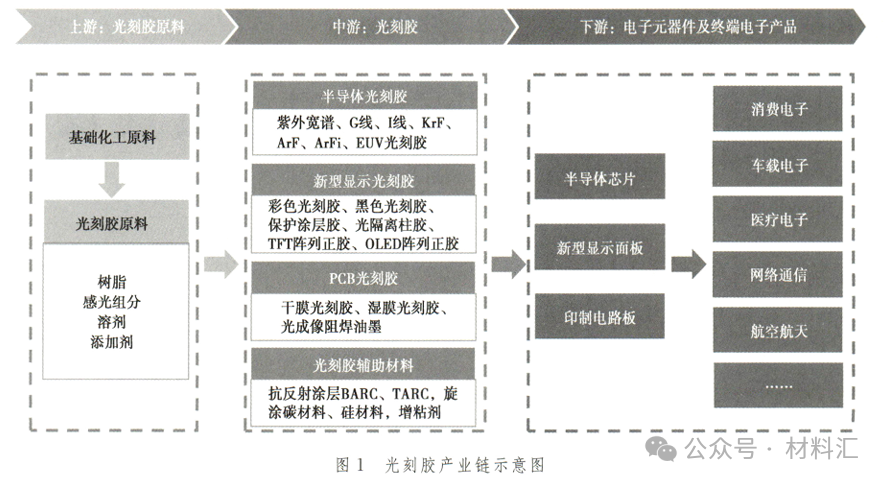

光刻胶(Photoresist),又称光致抗蚀剂,是一种对光(包括可见光、紫外线以及电子束等)敏感的混合液体,通常由树脂、感光组分(包括光引发剂、光增感剂、光致产酸剂)、溶剂及添加剂组成。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工基片上。依据使用场景,待加工基片可以是半导体的硅片、显示面板的玻璃或者印刷电路板的金属。此外,光刻胶的配套辅助材料还有底部抗反射涂层(BARC)、顶部抗反射涂层(TARC)、旋涂碳材料(SOC)、旋涂硅材料(SOG)以及增粘剂等。光刻胶产业链示意图见图1。

一、世界和中国光刻胶市场总体情况

1.1世界光刻胶市场规模持续扩大,未来5年需求增速约为5%

近年来,随着电子信息产业的发展和新兴应用领域的拓展,电视、笔记本电脑以及手机等终端应用促进了对半导体芯片、显示屏等的需求,上游材料光刻胶市场总体处于稳定增长状态。2022年,尽管半导体集成电路产业的快速发展,但新型显示产业需求大幅下滑,导致世界光刻胶市场规模(消费额,下同)同比下降约2%。预计2022~2027年,世界光刻胶整体市场规模增速约为5%。2021~2027年世界光刻胶消费额及预测见图2。

半导体领域。半导体行业景气度受全球经济波动影响,具有一定的周期性。近年来,随着半导体行业的蓬勃发展,尤其是下游晶圆厂产能扩张带来的庞大需求,光刻胶市场需求保持了良好的增长态势。2022年,世界半导体市场规模为5735亿美元,同比增长3.2%,与2021年26.2%增速相比显著放缓;对光刻胶的消费额约为238亿元,同比增长8%。随着人工智能AI芯片、5G芯片、汽车电子以及物联网等下游产业的兴起,全球半导体行业正逐步重回景气周期,主要厂商如三星、英特尔以及高通等均在积极布局,行业需求有望逐步增长。预计未来5年,世界半导体光刻胶消费增速约为5%。

新型显示面板领域。2022年,世界显示面板市场出货总面积(大尺寸面板+智能手机)约为2.37亿m2,同比下降4.3%,其中大尺寸LCD面板(电视、显示器、笔记本电脑、平板电脑)出货面积同比下降5.7%,出货量同比下降9.7%;叠加面板价格持续下降。2022年,全球显示面板产值同比下滑幅度超过20%。但从中长期来看,LCD面板产值仍将随着宏观经济、电子信息产业的整体发展而增长。2022年,世界光刻胶在新型显示面板产业的消费额约为126亿元,同比降低19%。预计未来5年,世界光刻胶在新型面板产业消费增速约为6%。

PCB领域。PCB作为电子产品中不可或缺的元件,其需求稳定且将持续增长。2017年开始,随着5G、云计算、智能汽车等新的结构性增长热点的出现,PCB行业迎来新的增长驱动。与此同时,PCB将更多向高密度化、薄型高多层化等高技术含量方向发展,带动PCB光刻胶用量的持续增长。据Prismark统计,2022年世界PCB产业总产值达817亿美元,同比增长1.0%。预计2023年产值同比下滑4%。随着AI、5G网络通信、新能源车等新科技应用的持续带动,预计2022~2027年世界PCB产值年均增长4%,到2027年将达到984亿美元。2022年,世界PCB光刻胶的消费额约为163亿元,同比增长2%,预计未来5年消费增速约为4%。

1.2受半导体产业快速发展驱动,未来5年中国光刻胶需求增速约7%

近年来,随着中国在电子芯片、新型显示面板和印制电路板等产业的快速发展,中国对光刻胶的需求呈增长态势。尽管半导体集成电路产业快速发展,但由于新型显示产业需求大幅下滑,2022年中国光刻胶市场规模与2021年基本持平。预计2022~2027年,中国光刻胶总体需求年均增长7%。2021~2027年中国光刻胶消费额及预测见图3。

半导体领域。根据集成电路材料产业技术创新联盟(ICMtia)的调研,2022年中国半导体12英寸晶圆实际产能约为137万片/月,同比增长32%;8英寸实际产能为113万片/月,同比增长11%。中芯国际等厂商正持续投资12英寸成熟制程,预计到2026年,国内12英寸晶圆产能将达到240万片/月的规模,在全球产能的比重将从202年的22%提升至2026年的25%。2022年,中国光刻胶在半导体产业的消费量达46亿元,同比增长15%,预计未来5年消费增速约为10%。随着中国半导体产业的发展和制造工艺技术节点的不断缩小,对G/线光刻胶的需求增速将放缓,对KrF和ArF光刻胶的需求增速将加快。

新型显示领域。2022年,受下游需求不振和行业周期下行等因素影响,我国新型显示产业仍然表现出较强的韧性和抗冲击能力,显示面板产值超3600亿元,全球市场占比48%;出货面积1.6亿m2,全球市场占比68.6%。预计到2025年,我国LCD显示面板产能增长至2.86亿m2/a。OLED面板产能将达到3400万m2/a。随着国内新型显示面板产能的不断提升,对上游光刻胶的需求也将随之增长。2022年,受面板价格大幅下跌影响,中国显示光刻胶的消费额下降到61亿元,同比下降13%,预计未来5年消费额增速约为8%。

PCB领域。中国PCB产业持续稳定增长。据Prismark统计,2022年中国PCB产值为436亿美元,同比下降1.4%,预计2022~2027年年均增长3.3%,到2027年产值将达到511亿美元:全球占比下降到52.0%(2022年为53.3%)。中国PCB行业尽管出现了部分生产转移和产品结构调整,但在世界PCB行业中仍处于制造中心的主导地位。2022年,中国PCB光刻胶的消费额约为101亿元,同比增长3%,预计未来5年消费额增速约为5%。

二、中国光刻胶产业发展状况

2.1国产化率总体较低,半导体和显示面板光刻胶基本依赖进口

从世界产业链供应体系看,当前光刻胶及上游原材料产业主要位于日本。除了日本企业外,美国、韩国、德国、中国台湾企业也有参与。光刻胶行业技术壁垒高且需要与光刻设备协同研发,而高技术壁垒在短时间内很难发生逆转。

得益于半导体、新型显示面板、PCB产业链的发展和国家对产业的支持,中国光刻胶企业通过多年发展,在中低端领域取得了较大进展,并有部分高端光刻胶产能逐步建成并实现批量供货。

目前,中国光刻胶产量远远小于市场需求量,生产主要集中在PCB光刻胶,主要生产企业包括飞凯材料、广信材料,已经实现对主流厂商大批量供货。

技术门槛更高的LCD光刻胶、半导体光刻胶也有所突破,部分产品处于客户验证或者少量供应阶段。比如,鼎材科技、欣奕华的彩色光刻胶,江苏博砚的黑色光刻胶,北旭电子、中电彩虹、容大感光的TFT正胶均取得量产。北京科华、瑞红苏州的G线光刻胶、I线光刻胶均取得量产。北京科华KrF光刻胶通过了中芯国际认证,ArF光刻胶处于研发阶段。徐州博康有60多款IC光刻胶处于研发改进阶段,品类覆盖I线、KrF、ArF、ArFi光刻胶,其中部分产品实现销售,部分产品已通过国内12英寸主流晶圆厂的良率验证。

但是,中国光刻胶技术相比国际先进水平差距很大,特别是集成电路光刻胶仍受制于人,高端产品基本全部依赖进口。目前中国能量产的最先进的半导体光刻胶是KrF光刻胶,而ArF光刻胶处于研发及客户测试阶段,EUV光刻胶停留在实验室研究阶段。

另外,光刻胶用关键原材料生产技术有待提高。与光刻胶相比,光刻胶原材料、辅助材料的国产化率更低,基本上从美国、日本、韩国等国进口。主要原因在于中国光刻胶产业发展缓慢,使得光刻胶专用原材料、辅助材料的开发缺乏动力和目标,造成当前高端光刻胶所需的光致产酸剂、KrF树脂、ArF树脂、增粘剂和抗反射涂层、颜料分散液等基本依赖进口。2022年,威迈芯材通过跨境并购、引进先进技术团队、签约合肥量产基地,成为中国KrF、ArF用光致产酸剂唯一量产供应企业。

中国各类光刻胶主要供应商及国产化率情况见表1。

2.2半导体光刻胶:中国多家企业实现了G/I线胶的国产化替代,KrF胶已有部分成熟产品国产化

全球半导体光刻胶市场,日本合成橡胶(JSR)、信越化学、东京应化、住友化学、美国杜邦、韩国东进世美肯(Dongjin Semichem)等企业占据绝对主导地位,合计供应量占世界总供应量的95%。

细分产品看,I线/G线光刻胶市场,东京应化、杜邦、JSR、住友化学、东进合计占全球市场份额88%;

KrF光刻胶市场,东京应化、信越化学、杜邦、JSR、富士胶片占全球市场份额95%;

ArF光刻胶市场,信越化学、JSR、东京应化、杜邦、住友化学、富士胶片占全球市场份额94%;

EUV光刻胶市场被JSR、信越化学、东京应化垄断。

先进封装用光刻胶主要由JSR、东京应化、富士胶片、东丽以及默克等公司供应。

此外,光刻胶辅助材料抗反射涂层主要由JSR、信越化学、杜邦、默克、日产化学等供应;

光刻胶所需配套树脂、单体、光引发剂等原材料也主要由日本、美国和欧洲企业供应。

近年来,随着下游产业兴起和国家政策支持中国半导体行业快速增长,推动光刻胶产业发展中低端光刻胶实现了部分国产替代,但高端市场的生产技术仍被外国企业垄断。晶圆制造光刻胶方面,仅北京科华、瑞红苏州等少数内资企业实现了批量销售;先进封装用光刻胶方面,北京科华、飞凯材料和瑞红苏州等公司实现了产品的商业化。

G线光刻胶国产化率超过60%,I线光刻胶用于6英寸及以下已完成国产化。G线/I线光刻胶主要研发和生产企业有北京科华(彤程新材子公司)、瑞红苏州(晶瑞电材子公司)、飞凯材料和厦门恒坤等。北京科华是中国最先建成G线/线光刻胶生产线的企业,瑞红苏州近年来I线光刻胶放量,销售额稳步提升。飞凯材料I线胶部分客户量产。

KrF光刻胶已有部分成熟产品实现国产化替代,整体国产化率不足5%。近2年,中国KrF光刻胶产品替换取得一定进展,北京科华KrF光刻胶产品销售大幅增加,2022年新增6支KrF光刻胶产品;上海新阳完成了几款KrF光刻胶产品的研发、验证并小批量销售,KrF厚胶产品已经进入中试阶段;瑞红苏州KrF光刻胶2022年已量产部分品种,KrF胶测试线已基本建成,设备正在安装调试中。

ArF/ArFi光刻胶多家公司处于开发和验证阶段,尚没有批量稳定供应的国产化产品,整体国产化率不足2%。其中,ArFi光刻胶全部依赖进口;ArF干式光刻胶南大光电实现了极少量出货,最产进程不及预期;上海新阳(子公司上海芯刻微)ArF/ArFi光刻胶研发已经形成2个系列试验产品,ASML-1900光刻机安装调试基本结束,实验室样品在国内晶圆制造企业验证中;瑞红苏州正在开展ArF光刻胶的研发工作。

EUV光刻胶尚在开发阶段,研发主要集中在科研院所,企业方面还停留在前期摸索性基础研发,包括基础理论、形成机理、性能观察、配方筛选和制备方法等方面。其中,分子玻璃型EUV光刻胶实验室通过02专项验收,但未形成产业化。中国半导体光刻胶产能布局情况见表2。

2.3显示光刻胶:中国多家企业实现了TFT正胶的国产化替代,个别企业已有部分彩色胶和黑色胶成熟产品

新型显示光刻胶主要由德国默克,日本东京应化、JSR、住友化学、三菱化学,美国杜邦以及中国台湾奇美化学等厂商主导。

其中,TFT正胶被默克、东京应化、东进世美肯垄断,约占世界94%的市场份额。

彩色光刻胶的生产主要位于日本、韩国、中国台湾地区,主要生产商有JSR、东洋油墨(ToyoInk)、住友化学、LG化学(彩色光刻胶事业部于2020年被雅克科技收购)、三星SDI、奇美和三菱化学,其产量合计占世界总产量超过80%。近几年,中国台湾达兴材料、新应材逐步进入彩色光刻胶行业。

黑色光刻胶行业的集中度更高,日本和韩国是主要生产地区,主要生产厂商有东京应化、三菱化学、新日铁化学、艾迪科(ADEKA)和三星SDI,其产量合计占世界总产量的90%以上。

从国内看,目前已实现稳定供应的内资显示光刻胶企业主要有:雅克科技、北旭电子(彤程新材子公司)、欣奕华、鼎材科技、中电彩虹、飞凯材料和江苏博砚等,集中在TFT-LCD用光刻胶;

中国TFT-LCD用光刻胶的整体国产化率约为20%。其中,TFT正胶产品近80%仍来自国外公司,德国默克在中国的市场占有率超过60%。由于TFT正胶与低端半导体光刻胶的分辨率和显影效果类似,因此国内部分半导体光刻胶厂商也可生产TFT正胶。国内从事TFT正胶研究生产的企业主要有北旭电子、北京科华、晶瑞电材(瑞红苏州)、飞凯材料、中电彩虹、容大感光以及雅克科技等。北旭电子于2012年购买了东京应化的光刻胶生产技术,是国内最大的TFT正胶供应商产品涵盖从4.5代线到10.5代线的全系列光刻胶产品。

彩色光刻胶主要从韩国和日本进口。国内彩色光刻胶正处于起步上量阶段,从事彩色光刻胶的研究生产单位主要是欣奕华、鼎材科技等。欣奕华的彩色光刻胶已实现稳定供应;鼎材科技在河北固安的500t/a彩色光刻胶2019年通过量产导人,2020年下半年实现真正销售,近两年销售额持续提升。

国内从事黑色光刻胶生产的企业主要是江苏博砚、欣奕华。其中,江苏博砚的黑色光刻胶产品已稳定生产,产品实现了在京东方、华星光电8.5代线及以上的量产供应,以及南京京东方(原中电熊猫)6代线黑色光刻胶的全替代供应。中国新型显示光刻胶产能布局情况见表3。

2.4 PCB光刻胶:中国多家企业大批量稳定供应湿膜光刻胶和光成像阻焊油墨,干膜光刻胶开始批量供应

PCB光刻胶的市场格局主要呈现日本、中国台湾、中国大陆三足鼎立的形势。湿膜光刻胶方面,主要生产厂家有台湾长春化工、日本三井化学以及飞凯材料等;

光成像阻焊油墨方面,主要生产商有日本太阳油墨、田村(TAMURA)制作所、亨斯迈、台湾永胜泰以及广信材料(台资企业)等公司,共占据全球80%以上市场份额,其中太阳油墨占据近60%市场份额。

干膜光刻胶方面,主要生产厂家有台湾长兴化学、旭化成、日立化成、台湾长春化工、美国杜邦、韩国KOLON以及意大利莫顿(已被长兴化学收购)等,其中前3家合计占据80%以上市场份额。

中国企业近年来发展迅速,湿膜光刻胶和光成像阻焊油墨方面的国产化率已经达到约55%,主要生产企业有容大感光、广信材料和飞凯材料等。外资厂商主要包括太阳油墨。

但在干膜光刻胶方面,国内仍高度依赖进口,国产化率较低,主要生产企业有五江高科、福斯特以及容大感光等。2005年前,中国所有干膜光刻胶依赖于从美国日本等国家进口。五江高科2016年开始成功推出干膜光刻胶,目前年产能达4.5亿m2,生产基地分布在湖南娄底、江西赣州、广东东莞以及江苏昆山;福斯特公司年产2.16亿m2干膜光刻胶项目于2021年建设完成并进入快速放量阶段,2022年销售量达到1.10亿m2;瑞红苏州、北京科华的产销量较少;容大感光具备干膜光刻胶产品配方及生产技术,采取委托加工形式进行生产,2022年产量约415万m2。中国PCB光刻胶产能布局情况见表4。

2.5光刻胶原材料/辅助材料:光刻胶所需关键原辅材料主要依赖进口

感光组分。国外光引发剂生产企业主要有韩国美源商事、日本东洋合成、荷兰艾坚蒙(IGM)以及法国阿科玛等。中国光引发剂生产企业主要有久日新材、强力新材等,主要占据新型显示和PCB用光引发剂市场。

光刻胶树脂。日本、韩国和美国企业占树脂主导地位。世界有2大类光刻胶树脂厂:一类是自产树脂的光刻胶厂商,如信越化学、杜邦,它们通常掌握着树脂合成、光刻胶配方的技术专利;另一类是专门生产树脂的生产商,如东洋合成、住友电木、三菱化学等,为光刻胶厂商提供定制化的树脂。

在中国,G线胶用环化橡胶树脂、I线胶用线性酚醛树脂、KrF胶用聚对羟基苯乙烯类树脂、ArF胶用聚甲基丙烯酸酯类树脂等几乎全部依赖进口。徐州博康覆盖中高端半导体光刻胶树脂;圣泉集团是中国本土新型显示和半导体光刻胶树脂的领先厂商,但整体市占率较低;强力新材在PCB光刻胶树脂上具有一定的优势,

单体。世界半导体用光刻胶单体主要由日本美国企业主导。中国徐州博康(子公司江苏汉拓)、瑞联新材等企业已具备光刻胶单体研发和生产能力,部分产品已出口到日本和韩国等地

溶剂。光刻胶用溶剂主要是电子级丙二醇醚及其酯类,丙二醇甲醚醋酸酯(PGMEA)是市场用量最大的溶剂。国外领先企业主要是三菱化学、杜邦,中国主要生产企业包括怡达股份、天音化工以及百川股份等。

抗反射涂层。国外主要生产企业有JSR、信越化学、杜邦、默克、日产化学以及芬兰湃邦(PiBond)公司等。中国针对抗反射涂层的产品开发尚处于初期产品配方研发阶段。

增粘剂。境外主要生产企业有杜邦、默克(慧瞻科技)、亚什兰以及台湾联仕等。亚什兰独家供应电子级六甲基二硅烷胺(HMDS)原料。中国大陆公司开始推出商用先进封装光刻胶用增粘剂产品,尚未进入晶圆制造光刻胶用增粘剂领域。

2.6中国光刻胶建设项目进展

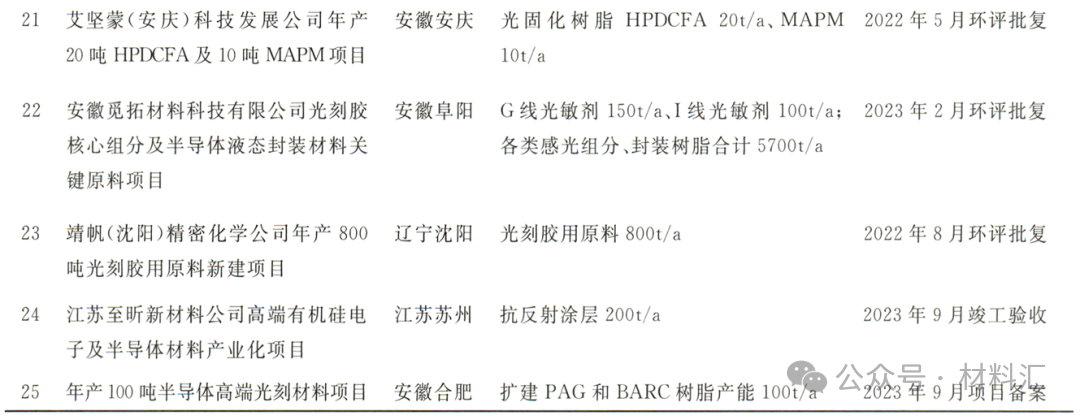

下游厂商的扩产将促进光刻胶市场需求进一步扩大,为实现国产化替代带来新的机遇。特别是中国高端光刻胶领域仍处于起步阶段,国产替代空间和需求巨大。据中国化工信息中心不完全统计目前中国在建拟建的光刻胶及相关材料项目20多个,主要产品包括光刻胶、抗反射涂层以及原材料树脂等(见表5)。

三、中国光刻胶产业存在问题及发展建议

3.1存在问题

(1)光刻胶产业化技术差距大,工程化能力弱

国际半导体光刻胶企业普遍拥有系列化产品,针对核心产品建立了较全面的专利体系和地区覆盖。中国半导体光刻胶企业普遍存在光刻胶生产工艺与工程化能力弱的问题,仅在中档I线光刻胶方面实现了大批量应用,KrF光刻胶处于小批量试用和产品的系列化开发阶段,与国际光刻胶先进水平的差距在4代以上,核心专利更加单薄,自我发展能力薄弱。

(2)原材料和设备依赖单一来源进口,面临较高的供应链风险

中国光刻胶生产所需的关键原料供应不足,单体、树脂和感光组分等高纯原材料主要依赖从日本进口;光刻机依赖荷兰、日本进口。过度依靠单一来源使中国光刻胶产业发展面临较高的供应链风险,急需补上高纯原料提纯净化和稳定生产关键环节。此外,中国光刻胶及其原材料生产所需关键装备依赖进口,分析检测和应用工艺开发所需光刻机价格高企,高端光刻胶产品、抗反射涂层、部分光刻胶专用试剂等尚处于空白。

(3)产品验证费用高、周期长

光刻胶认证过程通常包括匹配原有线上产品的参数、送样检验、信息反馈与技术研讨、样本改进、小批量试产、批量验证以及大批量供应。半导体光刻胶批量测试过程要占用晶圆厂机台的产线时间,测试成本极高,验证周期通常2~3年光刻胶需要与光刻机、掩膜版及半导体制程中的许多工艺步骤配合。客户极少愿意去主动改变光刻胶供应商。

(4)专业人才团队缺乏

光刻胶领域的核心和关键是人才团队,光刻胶行业需要微电子、化学工程、材料等多个专业、多学科交叉的复合型人才。中国缺乏具有实践经验、掌握核心技术的综合性创新发展领军人才。由于缺乏与集成电路材料产业相关的教学体系,高校的专业设置及课程设计与企业需求脱节,导致企业技术人员培养周期长、成本高。

3.2发展建议

(1)成立专门研究机构,攻克技术创新产品技术

建议从全国各大高校、科研院所和科技企业中抽调相关学科、专业和技术方向的优质研究力量成立产、学、研相融合的专门研究机构,集中优势力量对国内尚未实现产业化突破的核心光刻胶以专项资金方式进行资助。积极争取国家重点研发计划、国家集成电路产业投资基金等政策、资金扶持优势企业,带动光刻胶产业发展。

(2)建立一体化集成平台,缩短验证周期

建立“配套完整”的高端电子化学品(光刻胶)分析检测及应用测试平台,使用工业界认可的评估方案,完成材料预评估、试错改进、工艺菜单开发、应用窗口确认,开展联机测试、流片验证,评估材料使用效果,为企业用户提供参考依据,将有利于提高正式评估的成功率,缩短验证周期,显著降低国产材料批量应用门槛。

(3)坚持人才培养与引进并重,提升人才数量与质量

优化相关专业技术人才的培养与引进机制,落实人才引进的优惠政策,加强高端人才队伍建设。制定相应的补贴或奖励标准,对企业核心团队奖励高额奖金等措施,加快培育并获得高质量的专业人才队伍;面对半导体行业国际政策变化,中国光刻胶产业链在短时间内还离不开欧美日等国企业的稳定供给,因此要有效利用全球科技资源,扩大国际交流与合作,引进海外高端人才。

来源:龚慧萍,胡世明,孙小涛,杨亮亮.中国光刻胶产业分析及发展建议[J].精细与专用化学品,2023,12.版权归原作者所有。

专心 专业 专注

分布图领取