【机器人演进趋势:从“固定任务”到“通用智能”的四个阶段】

2025年6月,摩根史丹利发布《Robotics Unleashed, A New Era》,针对中国机器人行业开展深度专题研究,列举并分析国内整机与零部件领域共计65家代表性企业(其中深圳企业19家),核心观点涵盖以下方面:

应用场景加速拓展:在人工智能赋能下,机器人正通过自主性和协作能力的提升,不断拓展应用场景;

看好人形机器人发展前景:长期来看,人形机器人将成为市场规模最大的机器人品类;

四年内实现市场规模翻番:预计到2028年,中国机器人产业规模将实现翻倍增长,其中无人机、移动机器人和协作机器人是主要驱动力;

零部件国产化加速:供应链本土化进程加速,传感器、电机和减速器增长潜力较高。

市场整体趋势

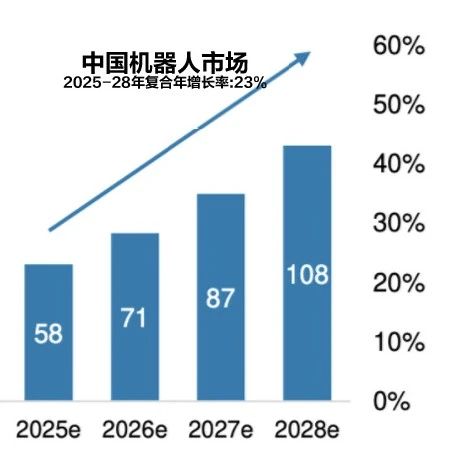

市场稳定增长 未来四年规模预计翻倍

据统计,2024年中国机器人市场规模达470亿美元,占全球市场的40%。中国机器人市场主要驱动因素包括:

政策支持:政府大力推动智能制造和工业升级,并提供大量政策和资金支持;

技术进步:人工智能、物联网和大数据快速发展,提升了机器人的智能化水平和应用场景;

需求增长:劳动力成本提高和产业升级需要,越来越多的企业开始采用机器人实现降本增效。

预计未来四年,中国机器人市场规模将实现翻倍增长,到2028年达到1080亿美元。

机器人向多元应用场景加速渗透

报告指出,随着成本降低与新一代技术的研发,各类机器人将渗透至更多应用场景,加速市场潜力释放,是中国机器人市场扩张的核心动力。

其中,工业机器人将更注重优化稳定性和执行能力,在结构化场景的重复工作中实现应用拓展;而服务/移动机器人及无人机则专注于机动性、适应性和交互能力上的提升,正在更多人机交互和复杂环境/地形的场景寻求应用机会。

人形机器人

长期看好人形机器人 未来四年复合增长率约90%

无人机、服务机器人和传统工业机器人是当前中国机器人市场的“主力”,分别占总体市场规模的35%、25%和20%,人形机器人增长潜力最高,预计未来四年,复合增长率将达到88%。

中国将于2025年开启人形量产进程

报告认为,2025年是中国人形机器人量产元年,预计销量将达到7000台,至2030/2035年,中国人形机器人年销量将达到11.4万/210.9万台。

产业链情况

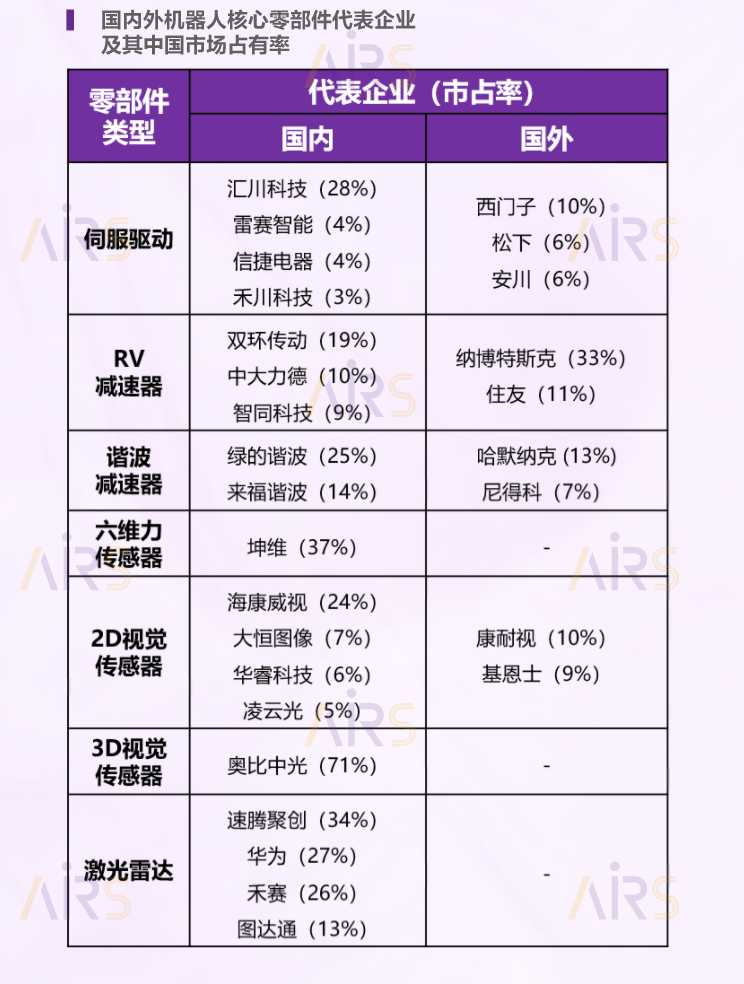

核心零部件本地化率持续提升

报告认为,中国本体企业的崛起,为上游供应链企业带来了机会,加速机器人产业整体的本地化进程。

据统计,几乎所有核心零部件的本地化率都达到了较高的水平,本地化率由高到低排序分别为:电池>激光雷达>视觉传感器>电机>力/力矩传感器>驱动/控制器>谐波减速器>行星/RV减速器。

各类传感器成本占比将会上升

随着自主性和智能化程度的提升,各类传感器在机器人成本中的占比将会提升,视觉/激光雷达/力觉传感器占比将达到8.6%/6.2%/5.6%。

代表企业

中国机器人市场的庞大规模,催生了一批具备国际竞争力的代表企业。

整机领域

在整机领域,大疆创新凭借消费级与工业级无人机全球领先优势持续领跑,越疆机器人以高精度协作机械臂打开智能制造新场景,普渡科技、擎朗智能的服务机器人在餐饮、酒店等场景实现高频使用,优必选科技的人形机器人在服务与工业场景加速落地,埃斯顿、埃夫特则在工业机器人赛道实现核心部件自研突破。

零部件领域

零部件阵营中,汇川、雷赛的伺服驱动,速腾聚创、禾赛科技的激光雷达,奥比中光的视觉传感器,绿的谐波、中大力德的减速器,蓝点、坤维的力传感器等零部件企业,正助力机器人的中国市场市占率快速提升。

英文全文领取方式👇

关注公众号,后台回复“大摩”

添加作者微信加入读者群 👇

实习研究员 Hozier

微信:Hoziercheung