今年以来,在AI的带动下,存储芯片市场需求开始回暖,不少存储芯片厂家发布了涨价通知,并且迎来了业绩的快速增长。比如SK海力士、美光等头部存储原厂都迎来了业绩的快速增长,营收和营业利润均创下历史新高。

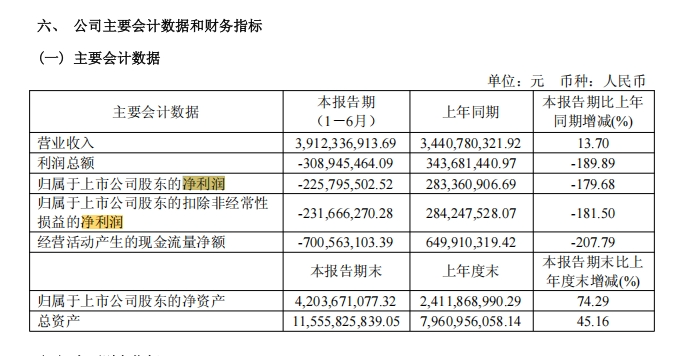

然而,这场市场需求回暖带来的机会,并非所有玩家都能够享受。今年上半年,佰维存储营业收入39.12亿元,同比增长13.7%;实现归属上市公司股东的净利润为亏损2.26亿元,同比下滑179.68%。

与此同时,在行业周期波动与财务压力夹击下,佰维存储还面临着存货高企、研发费用高企、毛利率下滑等多重风险与挑战。

当前,佰维存储仍然在持续加大存储解决方案研发、先进封测和测试设备等领域的研发投入。同时,佰维存储还将使用定增密集资金加大对存储器产品的产能建设投资力度,将产能由现有约30万片/年提升至60万片/年,从而满足终端消费电子、智能汽车、工业物联等领域的市场需求。

那么,在存储行业周期剧烈波动背景之下,存货压力居高不下、现金流持续承压的佰维存储,如何翻盘?

业绩“过山车”

过去几年,佰维存储上演了业绩“过山车”。2022年-2025年上半年,佰维存储营业收入是29.86亿元、35.91亿元、66.95亿元、39.12亿元,营业收入持续攀高;实现归属上市公司股东的净利润为7121.87万元、-6.24亿元、1.61亿元、-2.26亿元,净利润跌宕起伏、变动大。

佰维存储将原因归结为存储行业处于下行周期。佰维存储表示,2022年以来,受全球宏观经济波动等因素影响,手机、平板、PC等下游需求下滑,整个半导体存储器行业都进入了下行发展周期。

佰维存储是国内存储与先进封测厂商,主要从事半导体存储器的研发设计、封装测试、生产与销售,主要产品及服务是半导体存储器和先进封测服务,主要应用在移动智能终端、PC、行业终端、数据中心、智能汽车、移动存储等领域。

财报显示,佰维存储的核心原材料是NAND Flash晶圆和DRAM晶圆,主要依赖三星、西部数据、铠侠、英特尔等存储晶圆厂商。因此,存储晶圆的采购价格变动对于佰维存储的盈利具备较大的影响。

今年上半年,受AI算力、物联网、智能汽车等下游应用领域的不断拓展,相关存储晶圆的价格进入了上行通道,部分存储晶圆的供需出现暂时性或结构性紧缺。在这样的背景之下,以佰维存储为代表的存储模组厂商受原厂涨价影响,其毛利率出现了一定波动,利润空间也受到了挤压。

对此,佰维存储在业绩报告中表示,存储器产品价格随市场供需状况而波动,导致公司毛利率出现了波动性,进而影响了公司的盈利能力。财报显示,2022年至2024年,佰维存储的综合毛利率分别为13.73%、1.71%、18.19%,尽管2025年存储价格反弹,但佰维存储的综合毛利率依然仅有9.07%,低于行业平均值。

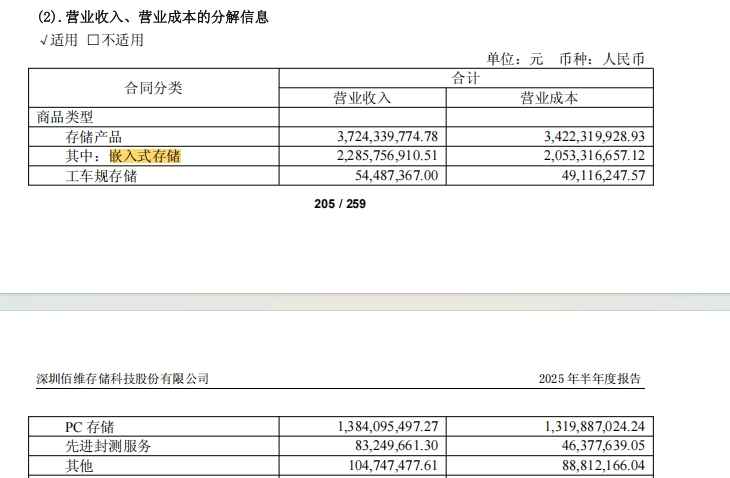

分产品来看,佰维存储各大业务的毛利率差异极大。其中,嵌入式存储是佰维存储最大的业务板块,2025年上半年营业收入是22.86亿元,占营业收入的比重是58.42%,毛利率是10.17%;PC存储营业收入13.84亿元,营收占比35.38%,毛利率仅4.64%;工车规存储和先进封测服务毛利率分别是9.86%和44.29%。

如此看来,主营业务核心竞争力不足,或许才是佰维存储业绩下滑的主要原因之一。

与此同时,佰维存储还存在存货高企的风险。财报显示,2022年至2025年1-6 月,佰维存储的存货账面价值分别为19.54亿元、35.52亿元、35.37亿元、43.82亿元,占公司资产总额的比例分别为44.30%、56.10%、44.43%和37.92%。

如此庞大的存货金额,一旦发生存货跌价损失,将对公司净利润造成巨大压力。比如2023年的存货跌价准备当期计提便是造成佰维存储净利润下滑的主要原因之一。财报显示,佰维存储2023年存货跌价准备当期计提1.99亿元,其中库存商品计提1.63亿元。

佰维存储表示,若国际形势变化、市场竞争加剧等情况发生,公司或无法有效控制运营成本及费用等情况,从而出现业绩大幅下滑或者亏损的风险。

车载存储尚未“逆袭”

近几年,伴随着汽车智能化、网联化的不断深入,车辆需要处理和存储更多的视频、语音等数据,导致智能网联汽车对于存储芯片及模组的需求不断增加。因此,车载存储成为了存储行业为数不多的亮点,也给存储厂商带来了全新的市场机会。

在这样的背景之下,各大主流存储巨头及国内厂商纷纷涌入车载存储赛道,以求打造第二增长曲线。根据《高工智能汽车》了解,北京君正、兆易创新、江波龙、佰维存储等上市公司都在加速布局车载存储业务,国内市场已经有超过20多家厂商切入车载存储赛道。

过去几年,佰维存储一直在大力拓展车载存储市场,先后推出了车规级eMMC、车规级UFS、车规级LPDDR等车规级存储产品,可用在ADAS、信息娱乐系统、智能座舱等领域。

财报显示,佰维存储的车规级级eMMC、LPDDR等产品已在国内头部车企及Tier1实现大批量交付。同时,佰维存储还在持续推动新产品导入验证,以及开发新一代车规级存储产品,以提供智能汽车全栈存储解决方案。

总体来看,虽然佰维存储在车规级存储、工业控制等领域已经取得了突破,但截至目前,这些新兴领域的收入规模尚不足以支撑其规模化盈利,未来的业绩增长依然存在不确定性。

然而,佰维存储却出现了盈利和现金流方面的问题。财报显示,2021年至2025年上半年,佰维存储经营活动产生的现金流量净额分别为-4.88亿元、-6.93亿元、-19.66亿元、5.32亿元、-7.01亿元,存在连续净流出的情况。

在这样的背景之下,佰维存储不得不靠银行借款、债权融资等方式缓解经营压力,导致其资产负债率也在持续增长,2021年-2024年分别为35.24%、45.10%、69.66%及69.47%。

众所周知,存储行业具备强周期性,2025年上半年行业已经进入了复苏期,但市场分化也开始显著:SK海力士、美光等国际巨头凭借高技术壁垒迎来了业绩的高速增长,而存储模组厂商却直接面临着价格波动对盈利的冲击,并且还需要在技术升级与财务安全之间艰难平衡。

在这其中,兆易创新作为佰维存储在国内市场的竞争对手之一,凭借NOR Flash市场渗透率的提升,以及车规存储产品的持续突破,其一季度实现营收19.09亿元,同比增长17.32%;实现净利润2.35亿元,同比增长14.57%。

而同样作为国内存储模组龙头的江波龙,虽通过渠道库存优化缓解价格压力,但消费级存储占比超70%,今年一季度仍未能扭转亏损(净亏损1.52亿元)。

可以看到,全球存储市场正在经历新一轮的技术竞赛和格局重构,两极分化的趋势已经日趋凸显。对于佰维存储等存储模组厂商来说,加速向高附加值产品转型,已经迫在眉睫。

热文推荐