功率半导体 (power semiconductor)是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。功率半导体可以分为功率 IC(Power IC)和功率分立器件(Power Discrete,包括功率模块)两大类,其中功率器件是功率半导体分立器件的简称,而功率IC则是将功率半导体分立器件与驱动/控制/保护/接口/监测等外围电路集成而来。MOSFET即金属-氧化物半导体场效应晶体管,简称金氧半场效晶体管(Metal-Oxide-Semiconductor Field-Effect Transistor,MOSFET),归属于功率分立器件,是场效应晶体管(Field Effect Transistor-FET)中的重要分类,属于电压控制型半导体器件。具有工作频率高、功耗低、输入阻抗高、导通电阻低、能效高、动态范围大、易于集成、没有二次击穿现象、安全工作区域宽等优点,现已成为双极型晶体管和功率晶体管的强大竞争者。

• 2023年功率分立器件、功率模块市场规模357亿美元,2024年萎缩至323亿美元,近十年年复合增长率为7.14%。

• 广义口径下, 2024年全球功率器件( 含SiC)规模为530.6亿美元: 2020-2024年复合增长率为3.55%。 随着第三代半导体材料加速渗透,预计2024-2029年间,全球功率器件有望维持8.43%的年复合增长率至795.3亿美元。

• 第三代半导体材料保持高增长:新型宽禁带材料功率半导体增速较高增速,碳化硅功率器件2020-2024年期间复合增长率为45.4%;根据Omdia, Yole预测,2024-2029年全球碳化硅功率器件市场或将保持39.9%的复合增长率至136亿美元。全球功率半导体(分立器件及模块)较为分散,但头部企业仍以外企为主• 2024年全球功率半导体(分立器件及模块) 来看,英飞凌市占率为首位,为20.8%;第二名安森美市占率为9.2%;中国企业士兰微市占率为3.3%,较2023年上升0.7pct。比亚迪市占率持续提升,跃居至全球第七位。• 相对于车规级功率半导体,功率半导体分立器件及模块的集中度偏低且较为分散,CR5占比在50%以下。但仍以外企主导,龙头英飞凌市占率稳定在20%左右,国内替代空间相对较大。• 中国作为全球最大的功率半导体消费国,贡献了约40%的功率半导体市场。根据Omdia及中商产业研究院预测,2023年国内功率半导体市场规模约为1519.36亿元,2024年预计规模增长至1752.55亿元。

• 从市场结构来看,功率集成电路,包括电源管理芯片、驱动芯片、AC/DC等占比最大;分立器件MOSFET、功率二极管及IGBT占比分别为16.4%、14.8%、12.4%。功率半导体正从“单一器件”向“系统级解决方案”演进• 功率处理包括:变频、变压、变流、功率放大、功率管理等。目前以汽车电子、计算机、通信、消费类产品为代表的4C市场占据了多数功率半导体的应用市场,高压横向功率器件结构的改进又产生了单片功率集成电路市场。• 计算机、通信和汽车工业方面应用的功率半导体器件,其耐压等级在200V以下;电动控制、机器人和动力分配方面应用的功率半导体器件,其耐压等级超过200V。功率器件的应用是工作频率的函数。大功率系统(例如高压直流输电配电系统和机车驱动装置)在相对低的频率下进行兆瓦级功率控制。随着工作频率的增加,对于100W的典型微波器件,其额定功率有所降低• 功率半导体正从“单一器件” 向“系统级解决方案” 演进,成为智能终端、能源网络、工业系统的“心脏” 。

• 通过3D Packaging、Embedded Die、SoC等封装、集成技术,将功率模块封装或集成至单一芯片,可减少互连损耗、提升功率密度。以英飞凌为例,通过Embedded Power技术将Mosfet直接嵌入PCB基板,降低电感与热阻,逐步优化其收入结构。通过整合产品组合,为汽车客户提供一体化解决方案,英飞凌ATV部门自FY2020-FY2024实现24%年复合增长率,其中功率器件仍占较大比重。

• 同样,Navitas提供GaNFast将多种功率分立器件组合到单个GaN IC,以提高速度、效率、可靠性和成本效益

新能源车打开IGBT、 SiC增长空间,国内车规级半导体市占率有待提升

新能源车打开IGBT、 SiC增长空间,国内车规级半导体市占率有待提升

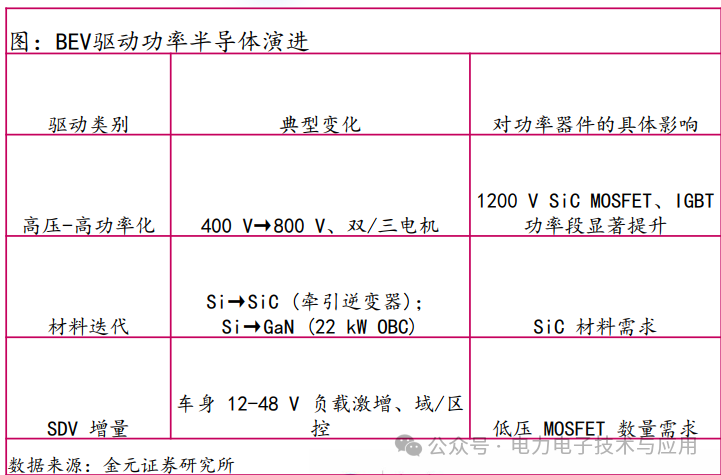

• 根据S&P Automative Semiconductor Tracker预测,2024年纯电BEV市场为1100万量,预计2030年纯电规模将增长至3200万量,年复合增长率约为20%。

• 受益于高压-高功率化、材料迭代、SDV(soft design vehicle)驱动,英飞凌预测,BEV的半导体单车BOM将从2024年的单车1300美元增长至2030年的1,650美元(高端车型或至2,500美元)。除了驱动系统对高功率需求外,ADAS、舒适性及安全性等同样推升单车半导体BOM。

• IGBT功率模块在电机控制器中发挥了核心作用,直接控制直、交流电的转换,同时对交流电机进行变频控制,通过决定驱动系统的扭矩和最大输出功率来直接影响新能源汽车的加速能力和最高时速,堪称核心之核“ 芯” 。

• 新能源汽车IGBT成本与车型定位、系统功率需求深度绑定,市场价值分布呈现显著的结构性差异。从功能模块来看, 主驱电控系统IGBT价值量约1000元,承担电能转换核心功能,OBC、空调压缩机、电子助力转向等子系统IGBT价值量均低于300元,合计占比约25%-30%。从车型来看,级别越高所搭载的功率模块越多,价值量越高,A00/A0级新能源汽车IGBT价值量为600-900元,高级车型IGBT价值量为3000-3900元。从销量结构来看,中低端车型(20万元下)占比逐步提升。从中国纯电动车结构来看,20万以下车型占比从2020年的66%提升至2024年的68%,其中增量主要来自10-15万车型。 相对而言,IGBT成本较低,中低端车型使用SiC的可能性较低。

• 传统12V车载低压系统已难以支撑下一代汽车(特别是自动驾驶与区域E/E架构)对功率的激增需求,必须升级到48V低压平台。高功率功能持续加入自动驾驶等级提高,需要电动助力转向、线控制动、线控转向、主动悬架、主动侧倾抑制等大量机电执行器,这些都属于kW级负载。

• 功率P=𝑈𝐼。在固定目标功率下,电压仅12V时电流过大 → 线束截面积、重量、铜耗、发热都成倍上升,既不经济也难以满足安全要求。48V 兼顾效率与安全优势。 相较12V可将电流减至1/4,显著降低线束重量、热损耗, 同时仍属安全低压范畴(<60 V DC)。区域 E/E架构+自动驾驶——要求在车身各区就近供电,48V母线与Zone Controller天然匹配,可缩短布线并提升冗余。

• 48V MOSFET、SiC 高压DC/DC、智能驱动IC与的市场规模将随电动车及L3+自动驾驶同步扩张。

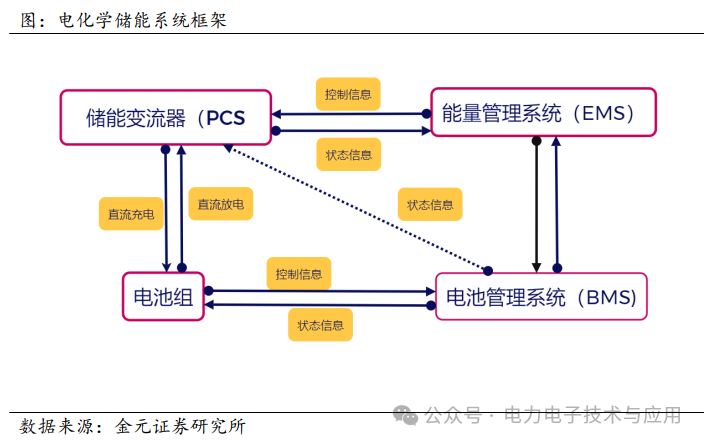

• 中国新能源车出货量占比持续攀升,占比超过50%:国内新能源车出货量自2022年以来稳定在50%以上,2024年单月出货量接近60%,且持续上升。• 国内车规级功率半导体市占率与销量产生较大差异:受益于全球新能源车渗透率提升且新能源车动力系统对功率半导体及功率IC使用量较传统燃油车有较大增长,全球车规级半导体市场规模由2019年的372亿美元增长至2024年683.8亿美元。但是,当前车规级用功率半导体集中度远高于功率半导体分立器件及模块。Top3分别为英飞凌、意法半导体、德州仪器,市占率分别为29.20%、20.10%、10.10%。• 消费电子类,如手机、平板催化电源管理芯片需求。一部旗舰智能手机内部通常需要10–15颗PMIC/电源子芯片,每颗集成2-4对功率MOSFET, 叠加外围保护FET,一台手机就包含20+对低压MOSFET。随着智能手机变得越来越先进,对复杂PMIC的需求激增,以支持5G连接、AI 处理和高分辨率显示等功能。这些组件对于管理电池寿命、散热性能和整体设备效率至关重要,直接影响用户体验和设备使用寿命。• 2023年中国电源管理芯片市场规模达到约1243亿元,近五年年均复合增长率达12.60%。2024年电源管理芯片市场规模约1452亿元。储能及AI算力中心建设或成为新型功率半导体“增长曲线”• 储能变流器(PCS),又称双向储能逆变器,是储能系统与电网中间实现电能双向流动的核心部件,用作控制电池的充电和放电过程,进行交直流的变换。在电池储能系统中成本约占比15%-20%,是电池储能系统的关键核心环节。PCS负责在交流电网(380 V/480 V三相)与直流电池串(650 V-1 500 V)之间做双向能量交换。能否把充放电损耗压到极低、把柜体做得更小更冷,几乎全看功率器件选型。• 储能变流器中,材料成本占比约93%,其中占比最高的是结构件(约为25%), 其次是IGBT(约为15%)和变压器、电感器等磁性器件(15%)。• SiC在储能领域或大有可为:PCS目标效率≥98 %,SiC的导通电阻和反向恢复损耗远低于传统IGBT,可把损耗降低30%~50 %,减少空调或液冷负担。KACO基于SiC打造的blueplanet gridsave 92.0 TL3-S是第一款采用碳化硅(SiC)功率模块的电池逆变器。SiC的优势体现在高达98.8%的卓越效率上。• 全球算力设备能耗随人工智能需求爆发大幅增长。算力设备是能耗和碳排放的重要来源。2024年-2030年,AI芯片将为数据中心IT设备负载带来每年4至9GW的新需求,在数据中心新增的全部IT设备负载约占70%。• 降低传输损耗是供配电系统的重点方向。数据中信传统的供配电系统组成复杂,包括变压器、UPS、配电柜等多套设备,同时传统UPS供电方案电能损耗较大,能效比较低。高效UPS、UPS智能在线模式和电力模块等节能技术已经开始规模化应用。• 高效率的实现离不开第三代半导体材料的应用。碳化硅(SiC)、氮化镓(GaN)等宽禁带半导体器件凭借其优异的物理特性,正逐步渗透到PSU(电源供应单元)领域。Wolfspeed研究表明,在低负载条件下,1200 V SiC MOSFET和1200V IGBT在相同驱动电流下,SiC MOSFET的导通损耗仅为IGBT的一半,且通过消除关断拖尾电流,其开关损耗相比IGBT可降低多达90%。

• 中国新能源车出货量占比持续攀升,占比超过50%:国内新能源车出货量自2022年以来稳定在50%以上,2024年单月出货量接近60%,且持续上升。• 国内车规级功率半导体市占率与销量产生较大差异:受益于全球新能源车渗透率提升且新能源车动力系统对功率半导体及功率IC使用量较传统燃油车有较大增长,全球车规级半导体市场规模由2019年的372亿美元增长至2024年683.8亿美元。但是,当前车规级用功率半导体集中度远高于功率半导体分立器件及模块。Top3分别为英飞凌、意法半导体、德州仪器,市占率分别为29.20%、20.10%、10.10%。• 消费电子类,如手机、平板催化电源管理芯片需求。一部旗舰智能手机内部通常需要10–15颗PMIC/电源子芯片,每颗集成2-4对功率MOSFET, 叠加外围保护FET,一台手机就包含20+对低压MOSFET。随着智能手机变得越来越先进,对复杂PMIC的需求激增,以支持5G连接、AI 处理和高分辨率显示等功能。这些组件对于管理电池寿命、散热性能和整体设备效率至关重要,直接影响用户体验和设备使用寿命。• 2023年中国电源管理芯片市场规模达到约1243亿元,近五年年均复合增长率达12.60%。2024年电源管理芯片市场规模约1452亿元。储能及AI算力中心建设或成为新型功率半导体“增长曲线”• 储能变流器(PCS),又称双向储能逆变器,是储能系统与电网中间实现电能双向流动的核心部件,用作控制电池的充电和放电过程,进行交直流的变换。在电池储能系统中成本约占比15%-20%,是电池储能系统的关键核心环节。PCS负责在交流电网(380 V/480 V三相)与直流电池串(650 V-1 500 V)之间做双向能量交换。能否把充放电损耗压到极低、把柜体做得更小更冷,几乎全看功率器件选型。• 储能变流器中,材料成本占比约93%,其中占比最高的是结构件(约为25%), 其次是IGBT(约为15%)和变压器、电感器等磁性器件(15%)。• SiC在储能领域或大有可为:PCS目标效率≥98 %,SiC的导通电阻和反向恢复损耗远低于传统IGBT,可把损耗降低30%~50 %,减少空调或液冷负担。KACO基于SiC打造的blueplanet gridsave 92.0 TL3-S是第一款采用碳化硅(SiC)功率模块的电池逆变器。SiC的优势体现在高达98.8%的卓越效率上。• 全球算力设备能耗随人工智能需求爆发大幅增长。算力设备是能耗和碳排放的重要来源。2024年-2030年,AI芯片将为数据中心IT设备负载带来每年4至9GW的新需求,在数据中心新增的全部IT设备负载约占70%。• 降低传输损耗是供配电系统的重点方向。数据中信传统的供配电系统组成复杂,包括变压器、UPS、配电柜等多套设备,同时传统UPS供电方案电能损耗较大,能效比较低。高效UPS、UPS智能在线模式和电力模块等节能技术已经开始规模化应用。• 高效率的实现离不开第三代半导体材料的应用。碳化硅(SiC)、氮化镓(GaN)等宽禁带半导体器件凭借其优异的物理特性,正逐步渗透到PSU(电源供应单元)领域。Wolfspeed研究表明,在低负载条件下,1200 V SiC MOSFET和1200V IGBT在相同驱动电流下,SiC MOSFET的导通损耗仅为IGBT的一半,且通过消除关断拖尾电流,其开关损耗相比IGBT可降低多达90%。

• 主流AI训练机柜正从传统的10– 15kW 抬升至30kW 以上,高端液冷机柜甚至冲向 100kW。一套高密度AI服务器机柜仅功率半导体用料就高达1.2– 1.5万美元,包括24只PSU、36块GPU板、18块48V母线转换板、 >300 颗保护器件等。AI驱动兆瓦级供电需求, 800V HVDC依赖于高性能功率半导体材料

• 主流AI训练机柜正从传统的10– 15kW 抬升至30kW 以上,高端液冷机柜甚至冲向 100kW。一套高密度AI服务器机柜仅功率半导体用料就高达1.2– 1.5万美元,包括24只PSU、36块GPU板、18块48V母线转换板、 >300 颗保护器件等。AI驱动兆瓦级供电需求, 800V HVDC依赖于高性能功率半导体材料 AI驱动兆瓦级供电需求, 800V HVDC依赖于高性能功率半导体材料• AI驱动的数据中心时代, 千瓦级的供电标准早已无法匹配AI模型对能耗的极端需求。以GB200 NVL72机架为例,随着机架功率逐步逼近兆瓦级别, 基于54V直流的传统配电方式已然陷入瓶颈。54V系统电流过大,需配备庞大的铜母线与电源架。 在兆瓦级Kyber计算节点中,光是电源就可能吞噬整个机架的空间,根本无法留出计算资源的位置。英伟达估算,一座兆瓦级机架若仍采用54V直流架构,其电源设备甚至可能高达64U机架单位,已无法在现实中部署。54V配电链通常包含多级AC/DC及DC/DC转换,层层损耗不仅影响整体效率,还增加了潜在故障点与维护成本。 每一次能量转换都是一个风险点,也让数据中心的可用性与长期稳定性大打折扣。• 从变电站进入数据中心的13.8kV交流电在边界处通过工业级整流器一次性转换为800V HVDC,随后通过两根导线直达设备排与IT机架,实现“ 交流一次转换,直流全程传输” 的高度简化电力流动路径。全新的 800V 高压直流(HVDC)集中供电方式,落地依赖于高性能功率半导体材料的支撑。

AI驱动兆瓦级供电需求, 800V HVDC依赖于高性能功率半导体材料• AI驱动的数据中心时代, 千瓦级的供电标准早已无法匹配AI模型对能耗的极端需求。以GB200 NVL72机架为例,随着机架功率逐步逼近兆瓦级别, 基于54V直流的传统配电方式已然陷入瓶颈。54V系统电流过大,需配备庞大的铜母线与电源架。 在兆瓦级Kyber计算节点中,光是电源就可能吞噬整个机架的空间,根本无法留出计算资源的位置。英伟达估算,一座兆瓦级机架若仍采用54V直流架构,其电源设备甚至可能高达64U机架单位,已无法在现实中部署。54V配电链通常包含多级AC/DC及DC/DC转换,层层损耗不仅影响整体效率,还增加了潜在故障点与维护成本。 每一次能量转换都是一个风险点,也让数据中心的可用性与长期稳定性大打折扣。• 从变电站进入数据中心的13.8kV交流电在边界处通过工业级整流器一次性转换为800V HVDC,随后通过两根导线直达设备排与IT机架,实现“ 交流一次转换,直流全程传输” 的高度简化电力流动路径。全新的 800V 高压直流(HVDC)集中供电方式,落地依赖于高性能功率半导体材料的支撑。

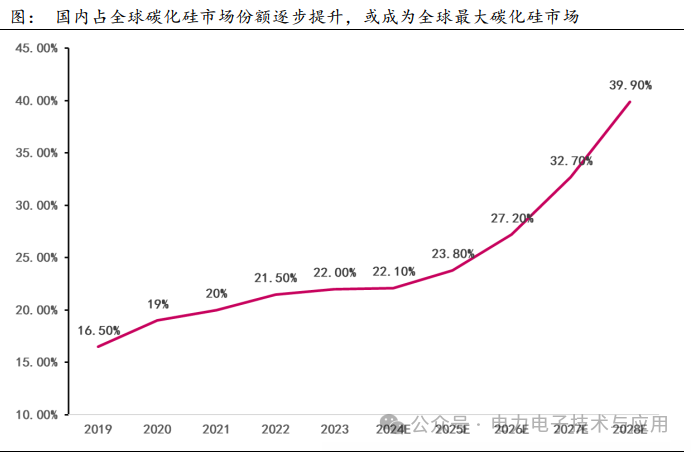

• 功率半导体的性能很大程度上取决于其制造材料。不同材料具有不同的禁带宽度、电子迁移率、热导率等特性,从而决定了器件的电压、电流、开关速度和工作温度等关键参数。• 功率二极管是最基本的功率器件,仅允许电流单向流动,广泛用于整流、续流和防倒灌等用途;传统硅PN结功率二极管通过P型和N型半导体形成结势垒,正向导通时少数载流子的注入导致导通压降通常在0.7-1V以上,且反向恢复过程中因载流子复合产生反向恢复电流,带来额外的开关损耗• 肖特基势垒二极管(SBD)则采用金属-半导体接触取代PN结,实现了多数载流子导通的整流机制;硅肖特基二极管的主要优点是正向导通压降低(0.4-0.5V,远低于相同电流下硅PN二极管的压降)以及几乎“ 零” 反向恢复电流,从而具备极快的开关速度• 然而,硅肖特基二极管也存在局限。其反向耐压受限于硅材料较低的禁带宽度和临界场强:为在高耐压下抑制漏电流,必须降低半导体掺杂浓度并增厚漂移区厚度,导致导通电阻和正向压降显著升高。换句话说,若想提高其耐压能力,则会导致其损耗增大。超结(SJ-MOS)、 IGBT推动功率MOS步入高频、耐压、低损耗时代• 金属氧化物半导体场效应晶体管( MOSFET)是典型的单极型功率器件,由少数载流子(多数载流子)导电, 因而具有开关速度快、驱动功耗低的优点。功率MOSFET自20世纪80年代进入实用,其工作频率达到MHz量级,使得开关电源等高频应用成为可能。硅功率MOSFET一般为N沟道增强型,利用栅极电压在P型体区诱导形成N沟道导通电流。MOSFET为电压驱动器件, 栅极驱动简单且输入阻抗高;导通时无二极管的恢复问题, 因此开关损耗较低, 非常适合高频环境下的小功率变换器。• 在低压( 几十伏至数百伏)应用领域,硅MOSFET的导通电阻可以做到很小且开关损耗低,因此在通信电源、计算机VRM、家电逆变等广泛取代了双极晶体管。 然而对于耐压较高(>500V)的应用,硅MOSFET的弱点开始显现:为了承受高电压, 其N-漂移层必须足够厚且掺杂浓度低, 这导致导通电阻随耐压呈指数级上升。高耐压MOSFET的导通损耗远高于IGBT等双极器件,使得MOSFET难以在600V以上电压应用中竞争。此外, MOSFET的导通压降随电流增大接近线性上升(欧姆特性),不像BJT/IGBT那样在高电流下仍能保持较低压降。 因此,在千伏级高压大电流场合(例如电动车主逆变器、工业传动),传统硅MOSFET并非最佳选择。• 在传统MOS受限于耐压和导通电阻的平衡,技术层面经历了“ 双扩散+纵向导电” 的VDMOS、U型沟槽栅的UMOSFET、以及沟槽加深+底部扩展的EXTFETIGBT ≈ BJT + 功率MOS,沟槽型IGBT或成为主流趋势• IGBT融合MOSFET与BJT特性:栅极电压触发内部MOSFET导通,驱动p+集电极向n-漂移区注入空穴,引发双极导电调制,使n-区电阻降低至传统MOSFET的1/5-1/10,实现高压(1200V+)下的低导通压降(1-3V)。关断时,栅极电压移除后,n-区存储的载流子需通过复合或抽离消散,产生拖尾电流,导致关断延迟(约100ns)。IGBT在20kHz以下的中低频、高压大电流场景(如电动汽车逆变器)中性能优势显著, 但高频特性弱于MOSFET。• 驱 动 方 式 :BJT 需持续基极电流(驱动功耗高),而MOSFET/IGBT仅需容性充放电(驱动电路简化90%以上)。• 频率与耐压权衡:MOSFET以高频低损见长,IGBT牺牲速度换取高压大电流能力,BJT则逐步被替代,仅存于低成本线性领域。• 损耗机制 :BJT/IGBT导通损耗主导( 导电调制效应),MOSFET开关损耗占比更高(高频下尤为明显)。• 沟槽栅(Trench Gate)技术是功率器件结构上的一项重大改进, 最早应用于低压功率MOSFET,后来拓展到高压MOSFET和IGBT中。与传统平面栅结构相比,沟槽型器件在单位芯片面积上可以实现更高的沟道密度, 从而降低导通电阻并增大电流能力。• 沟槽型MOSFET:传统平面MOSFET(又称DMOS结构)的极位于芯片表面, 通过在P型体区表面形成水平方向的反型沟道来导通电流。 相邻元胞的P体区之间存在一定距离,形成“ JFET效应” 区域:当MOSFET导通时,电流需通过两个P区之间的窄颈区域,产生额外的电阻和电流拥挤效应。沟槽型MOSFET(沟槽栅MOSFET)则在硅片中垂直刻蚀出沟槽, 并在沟槽侧壁生长栅氧、填充多晶硅作为栅极。这样,栅极与P体区的接触从平面改为垂直侧壁,沟道电流沿沟槽侧壁垂直流动到衬底• 沟槽型IGBT:平面栅IGBT的栅极与MOSFET部分类似,也是位于芯片表面控制P型阱表面形成沟道。不过IGBT由于有双极扩散电流,其平面结构下的JFET效应和载流子分布不均问题也较突出。沟槽型IGBT(Trench IGBT)通过将栅极置于垂直沟槽中,形成垂直沟道来驱动IGBT的MOSFET单元。 这样一来,每个IGBT元胞的沟道是纵向的,可在芯片内部形成更紧凑的结构。一方面,垂直沟槽使沟道密度大幅提升:相同面积容纳的沟道单元更多,意味着导通时允许通过的电流更多,单位面积电流能力提高, 相当于降低了单位面积导通电阻• 2023年,中国IGBT市场规模约28亿美元,2019年至-2023年复合增长率约12.1%。根据普益索预测,2024年国内IGBT市场规模约31亿美元,至2029年,IGBT市场增长至48亿美元(年复合增长率为9.4%)• 碳化硅(SiC)是一种典型的第三代半导体材料,具有相对于硅(Si)显著更大的带隙、更高的击穿场强和热导率等优势。SiC的禁带宽度约为3.26 eV(4HSiC,多晶型之一),约为硅的三倍,这带来本征载流子浓度极低, 使器件在高温下漏电小、耐受更高电场而不击穿。 同时,SiC的临界击穿场强可达约3-4 MV/cm,约为硅的10倍;导率约为4.9 W/(cm·K), 约为硅的3倍,有利于散热。这些物理特性使SiC成为高压、大功率、高温电子器件的理想材料。碳化硅逐步渗透AI+智能电网+eVTOL,市场规模持续扩充• 2024年全球碳化硅半导体器件市场规模约26亿美元,2020-2024年间年复合增长率高达45.4%;其中,2024年电动汽车、充电基础设施占比较高,分别为74.4%、7.8%。根据Yole预测,碳化硅器件市场规模随着新兴行业(包括AI算力中心、 智能电网、 eVTOL)的需求,2029年有望达到136亿美元,新兴行业年复合增速预计高达56.4%,器件渗透率由2024年的4.7%提升至17.1%。• 当前市场主流SiC外延片尺寸为6英吋,8英吋加速渗透:2020-2024年,6英吋外延片销售额由3亿美元增长至8亿美元,年复合增长率为29.5%。8英吋市场规模快速提升,2024年8英吋外延片市场规模提升至3.12亿美元,2020-2024年复合增长率186.3%。考虑8英吋的成本优势, 预计2029年8英吋SiC外延片占比将由2024年的26%逐步提升至77.4%, 外延片市场规模提升至58亿美元。• 销量方面,全球碳化硅外延片从2020年24.19万片增长至2024年的98.99万片,预计2029年将进一步增长至59.59万片。其中,2024年6英吋销量增长至82.28万片,8英吋销量13.71万片。随着大尺寸技术进一步成熟, 预计2029年8英吋碳化硅外延片将增长至378.48万片, 年复合增长率为94.2%。• 国内市场碳化硅增长更为可观:受益于新能源汽车、储能及其他电力领域应用高速增长,国内6英吋外延片由2019年的3.4万片增长至2023年的18.8万片,复合增长率为52.8%,增速高于同期全球6英吋销量的46.1%。• 弗若斯特沙利文预测,中国8英吋销量预计在2028年达到103万片, 2023年至2028年复合增速644.9%,同期全球8英吋碳化硅销量预计为308.1万片,8英吋国内市场需求或占据33.4%的份额,碳化硅外延片整体需求占全球市场份额约40%

碳化硅作为功率半导体材料的性能优势

• 碳化硅功率半导体器件凭借优异的击穿电压、热导率、电子饱和速率及抗辐射能力等特性脱颖而出。与氮化镓相比,碳化硅在中高压应用领域具有更广泛的适用性,在600V以上应用市场中占据主导地位,市场规模也更为庞大。 近年来,碳化硅功率半导体器件已在多个行业获得广泛应用,并有望在功率半导体行业的持续变革中发挥关键作用。

• 相比于传统晶圆工艺外,碳化硅功率器件较为重要的两个工艺流程分别为碳化硅衬底的制备和外延

SiC衬底的制备过程

• 碳化硅单晶在自然界中极为罕见,只能通过人工合成制备。目前, 碳化硅衬底的工业生产主要以PVT法为主。该方法需要用高温和真空使粉末升华, 然后通过热场控制让组分在种子表面生长,从而得到碳化硅晶体。 整个过程在封闭空间内完成,有效监控少,变量多,对过程控制精度要求高。

• Si+C=碳化硅粉末:Si和C以1:1的比例合成成SiC多晶颗粒SiC粉末是晶体生长的来源, 其粒度和纯度将直接影响晶体质量特别是在制备半绝缘衬底时,对粉末纯度的要求非常高(杂质含量<0.5ppm)

• 种子层:为晶体生长的基础,它为晶体生长提供了基本的晶格结构,也是晶体质量的核心原料

• 晶体生长物理蒸汽传输(PVT):原料经过加热,升华的组分通过蒸汽升华和热场控制在种子表面再结晶

• 切片:金刚石线锯或激光切割机用于切割;SiC 是一种硬脆材料,硬度仅次于金刚石,因此切片时间长,容易开裂

• 研磨抛光:将衬底表面加工成纳米光滑的镜面,这是Epi-ready衬底的表面粗糙度和厚度均匀性等,将直接影响外延的质量,进而影响器件的质量

SiC外延技术

• 碳化硅(SiC)的外延生长主要通过化学气相沉积(CVD)技术实现。 由于SiC无液相特性,需在气相中利用单硅烷(SiH₄)和丙烷(C₈H₃)或乙烯(C₂H₄)作为前驱体,以氢气或氩气为载气,在高温(1500-1650° C) 下进行沉积。

• 工艺分为两步:原位蚀刻(采用纯H₂或混合气体在约1650° C下清除衬底表面损伤并形成规则阶梯结构)和主外延生长(精确控制n型或p型掺杂层的厚度与均匀性)。缺陷管理是关键挑战, 需结合低缺陷衬底与优化工艺以减少晶格缺陷(如位错、 堆垛层错)对器件性能的影响。

想要了解更多关于功率半导体的产品,推荐您关注功率器件制造测试与应用大会(第三届IPF 2025)

由宽禁带半导体国家工程研究中心主办,InSemi Research、协创微半导体联合承办,碳化硅芯观察协办,功率半导体行业联盟、高端芯片产业创新发展联盟、无锡市半导体行业协会、无锡市集成电路学会协办的“功率器件制造测试与应用大会(第三届IPF 2025)”将于2025年8月21-22日在中国无锡盛大启幕。*以上信息截至2025年8月13日,最终大会议程以会议当天为准。

咨询电话:0755-86060912、18520835625(同微信)本文整理自公开资料,内容仅代表原作者观点,不代表本平台立场。转载目的为信息分享,如存在问题,请联系第一时间处理。点击阅读原文,报名参加功率器件制造测试与应用大会(第三届IPF 2025)