“电车Daily”8月14日北京报道

广汽集团一纸公告,将埃安推向战略转折点。

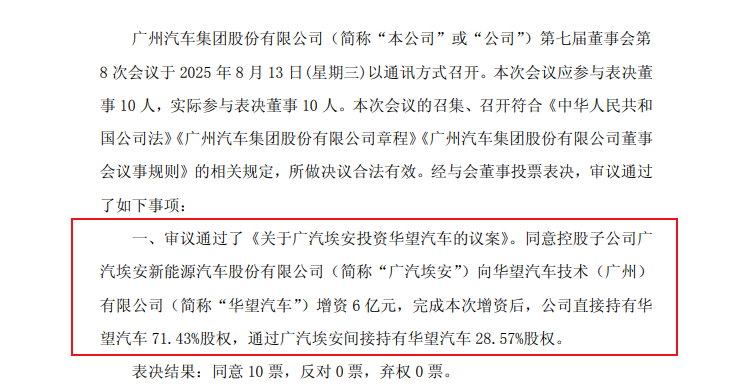

8月13日,广汽埃安宣布向关联公司华望汽车注资6亿元,持股28.57%。这笔交易不仅是资金流动,更是广汽战略重心的公开位移——押注“华为+广汽”高端品牌华望,成为集团新能源转型的头等任务。

这场被视为“高端化突围”的合作,却让埃安独立IPO的时钟拨慢了节奏。

这笔投资直接冲击埃安独立上市的三大基础:业务聚焦、财务独立与盈利能力。

首先,业务独立性存疑。埃安向华望注资,意味着其资金与资源将直接支持一个由广汽集团控股(71.43%)、深度绑定华为智能解决方案的高端新品牌。

未来华望的研发、生产可能大量依托埃安体系。监管层对上市公司与关联方存在重大利益输送和同业竞争风险高度敏感。埃安若此时申报IPO,其“独立性”将面临严峻拷问。

其次,战略资源被分流。华望定位30万元以上高端市场,对标问界、阿维塔等品牌,是广汽打破价格天花板的关键棋子。

这意味着埃安必须让渡研发、管理与资金资源支持这一“集团头号项目”。IPO要求企业主业清晰、资源集中,而埃安正被迫从“主角”转向“平台”与“输血者”,业务聚焦度大幅削弱。

再者,财务压力陡增。埃安自身经营已承压。根据广汽集团刚刚公布的7月产销快报,7月份广汽埃安销量为21124辆,同比下降25.32%,今年1-7月销量129801辆,同比下滑超16.05%。换言之,7月份广汽埃安销量同比下滑的幅度,远高于1-7月整体16.05%的降幅。

埃安本身销量已经承压,此时再承担对华望的长期股权投资,项目前期研发与市场投入巨大,必然拖累埃安整体盈利表现。资本市场对IPO企业的持续盈利能力有明确要求,叠加主业下滑与新增投资亏损,埃安短期内难以满足上市盈利门槛。

更关键的是,故事已被替代。在当前市场语境下,拥有“华为概念”的华望汽车是比“传统车企电动化”的埃安更具想象力的资本叙事。

华望汽车背靠广汽制造与华为全栈智能,故事完整,对标明确,更容易获得高估值。相比之下,埃安作为已进入红海市场的大众化品牌,增长逻辑受限,资本市场热情早已降温。

6亿元投向华望,标定了埃安的新坐标——它已不再是那个准备独闯资本市场的“准上市公司”,而是广汽集团高端突围战役中的“基石”与“孵化器”。