固态电池凭借高能量密度、安全性和长寿命等优势,有望成为下一代电池技术的主流。固态电池设备是支撑固态电池产业化的核心基础,其技术迭代与工艺适配性直接决定了电池性能与量产进度。当前,固态电池设备风口已经显现,随着技术的不断进步和市场需求的持续增长,固态电池设备厂商将迎来巨大的发展机遇。

Part.01

产业链

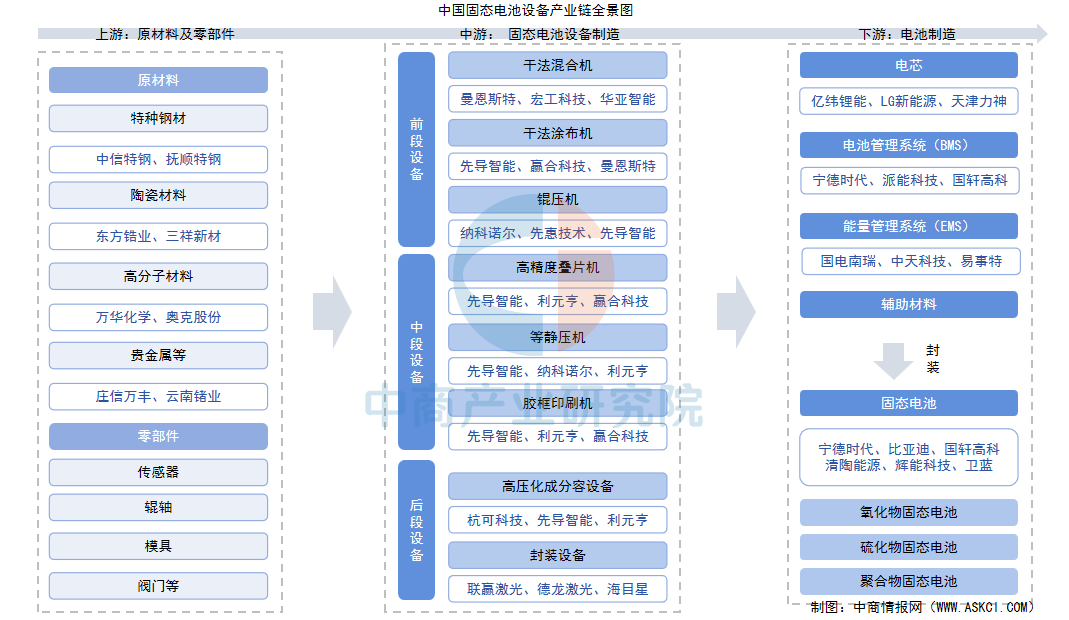

固态电池设备产业链包括上游原材料及零部件供应、中游设备制造和下游电池生产。上游原材料包括特种钢材、陶瓷材料、高分子材料、贵金属等,零部件包括高精度的传感器、辊轴、模具、阀门、泵等。中游为各类设备制造,主要包括干法电极设备、辊压机、高精度叠片机、等静压机、高压化成分容设备等。下游为固态电池制造。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

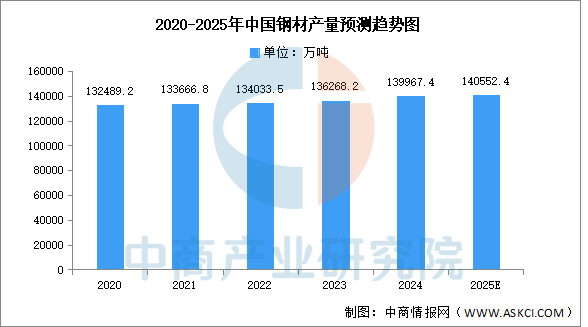

1.钢材

固态电池设备对钢材的需求集中在高强度、高耐腐蚀性和高精度加工性能上,用于辊压机、热压机、封装设备等核心部件。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。中商产业研究院分析师预测,2025年中国钢材产量将达到140552.4万吨。

数据来源:国家统计局、中商产业研究院整理

中国是全球最大的钢铁生产和消费市场,中国宝武、河钢集团、鞍钢集团等大型国有企业占据主导地位,沙钢集团等民营企业在细分市场和区域市场中表现突出。

资料来源:中商产业研究院整理

2.金属材料

有色金属包括铜、锌、铝、锡、铅、镍、钴等,主要用于轻量化部件。受市场需求、技术进步、原材料价格等因素的影响,中国有色金属的产量保持增长态势。中商产业研究院发布的《2025-2030年中国新型有色金属合金材料行业市场发展现状及潜力分析研究报告》显示,2024年中国十种有色金属产量达到7918.8万吨,较上年增长6.01%。中商产业研究院分析师预测,2025年中国十种有色金属产量将达到8314.7万吨。

数据来源:国家统计局、中商产业研究院整理

中国有色金属行业重点企业主要包括中国铝业、中国五矿、江西铜业、紫金矿业、中国有色集团、云南铜业、金川集团、铜陵有色集团、中金岭南、南山铝业等。其中,中国铝业、中国五矿、江西铜业等大型国有企业占据主导地位,紫金矿业、南山铝业等民营企业在细分市场和区域市场中表现突出。

资料来源:中商产业研究院整理

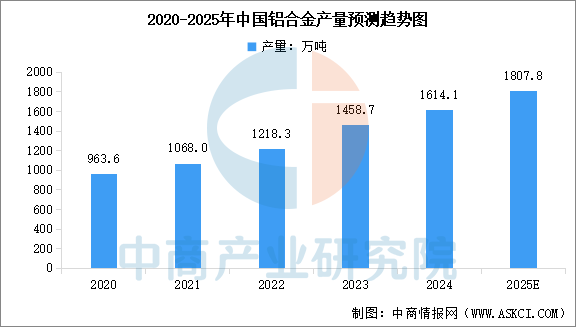

3.铝合金

铝合金具有良好的铸造性能和塑性加工性能,以及密度小、耐氧化、延展性好、导热及导电性能优异等特点。铝合金分为变形铝合金和铸造铝合金两类,广泛应用于航空航天、交通运输、建筑、汽车、电力电子、机械设备等领域。中商产业研究院发布的《2025-2030年中国铝行业深度挖掘及投资决策分析报告》显示,2024年中国铝合金产量达到1614.1万吨,较上年增长10.65%。2025年上半年,中国铝合金产量已达到909.7万吨。中商产业研究院分析师预测,2025年全年中国铝合金产量将达到1807.8万吨。

数据来源:国家统计局、中商产业研究院整理

铝行业重点企业众多,中国铝业、中国宏桥、云铝股份等国内企业凭借规模与技术优势占据重要地位,俄铝、力拓等海外企业也在全球市场发挥关键作用。以下是相关企业介绍:

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.固态电池设备市场规模

随着固态电池技术的不断进步以及市场对高性能电池的需求增加,固态电池设备市场规模呈现出快速增长的态势。中商产业研究院发布的《2025-2030年中国全固态电池设备深度分析及投资前景研究预测报告》显示,2024年全球固态电池设备市场规模为40亿元,其中半固态电池设备市场规模为38.4亿元,全固态电池设备市场规模为1.6亿元。中商产业研究院分析师预测,2025年全球固态电池设备市场规模将达到69.3亿元,2030年市场规模将超过千亿元。

数据来源:EVTank、中商产业研究院整理

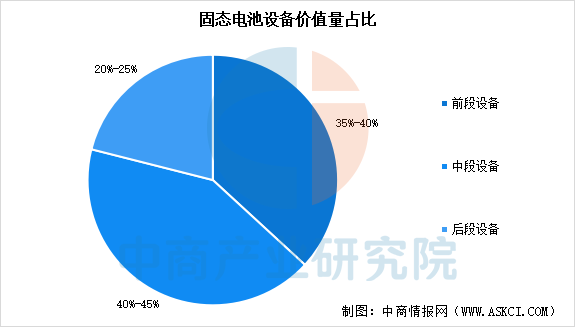

2.固态电池设备价值量占比

中商产业研究院发布的《2025-2030年中国全固态电池设备深度分析及投资前景研究预测报告》显示,与传统液态电池相比,固态电池前段、中段设备价值量占比进一步提升,前段从传统液态的31%提升至35%-40%,中段从传统液态的40%提升至40%-45%,前中段合计占比达80%左右,成为设备升级的核心增量环节,后段设备价值量占比则从传统液态的29%左右降至20%-25%。

数据来源:中商产业研究院整理

3.液态及固态电池生产工艺对比

相比液态电池,全固态电池的生产流程引入了干法电极制备技术、等静压技术及高压化成技术等,在干混、辊压、叠片、化成分容环节,需要对设备进行精细化升级改造,比如搅拌机、涂布机、辊压机、分切/模切机、制片机、激光/超声焊接机等,并新增干法混合机、纤维化设备、热复合设备、胶框印刷机、高精度叠片机、等静压机、高压化成分容机等。

资料来源:EVTank、中商产业研究院整理

4.固态电池核心设备介绍

前段工艺中,干法电极设备是关键,主要包括干混设备和干涂设备等,重点企业有先导智能、宏工科技、赢合科技,中段主要涉及电芯组装,如胶框印制机、高精度叠片机、等静压机等,重点企业包括先导智能、利元亨、纳科诺尔等,后段的高压化成分容设备企业主要包括杭可科技、利元亨,这些企业在固态电池设备领域发挥着重要作用。

资料来源:中商产业研究院整理

5.固态电池设备重点企业布局

固态电池设备是固态电池产业化的基石和引擎,目前在干法电极、精密辊压、激光加工、封装等关键环节,中国厂商已取得显著突破,并深度绑定头部电池企业推动产业化进程。从企业来看,先导智能和利元亨布局整线,技术实力强,赢合科技、纳科诺尔、曼恩斯特、宏工科技等企业在特定领域或者关键设备上具有优势,随着固态电池产业化进程的推进,这些企业有望凭借其技术优势获得更多市场份额。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

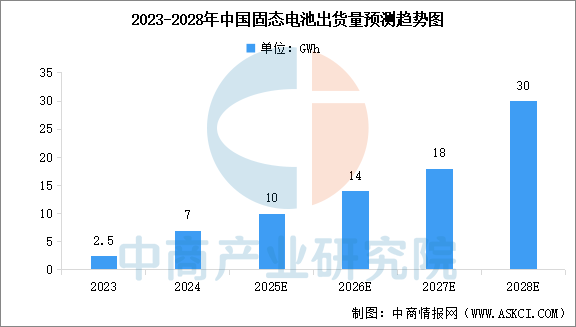

1.固态电池出货量

目前固态电池正处于测试阶段,出货量较少,市场普及预计还需5至10年。中商产业研究院发布的《2025-2030年中国固态电池行业市场深度分析及发展趋势预测报告》显示,2024年中国固态电池出货量约7GWh。2027年将是固态电池产业从市场发展初期迈向快速上升期的转折点,固态电池将进入快速增长期。中商产业研究院分析师预测,2027年中国固态电池出货量将达到18GWh,2028年达到30GWh。

数据来源:GGII、中商产业研究院整理

2.固态电池市场空间

尽管目前我国固态电池行业正处于起步阶段,随着国家不断重视固态电池行业的发展,各大高校单位已开始对固态电池进行研发。随着技术进步,固态电池有望实现大规模商业化应用。中商产业研究院发布的《2025-2030年中国固态电池行业市场深度分析及发展趋势预测报告》显示,2023年中国固态电池的市场空间达到约10亿元。中商产业研究院分析师预测,2025年中国固态电池市场空间将达到29亿元,2028年达到89亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国全固态电池设备深度分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。