柔性显示行业相关概述

柔性显示器件是由柔软材料制成的可变形、可弯曲、可折叠的显示装置,相较于其他显示器件,具有低能耗、超轻薄、不易破碎且形状可变等显著特点。柔性显示的应用多种多样,但基本形态依据柔性度可以归类为可弯曲柔性显示、可折叠柔性显示、可卷绕柔性显示和可拉伸柔性显示四种,其中可弯曲柔性显示和可折叠柔性显示已在消费电子领域实现了大规模应用。

目前,实现柔性显示的主要技术包括有机发光二极管(OLED)、电子纸(e-Paper)、液晶显示器(LCD)等技术,还包括量子点发光二极管(QLED)、Micro-LED、钙钛矿发光显示器(PeLED)等技术。柔性OLED技术是目前主流技术,柔性电子纸技术与柔性LCD技术是为满足特定场景应用的一种补充。柔性QLED技术与柔性MicrO-LED技术作为新的技术趋势正在迅速发展。

相关报告:智研咨询发布的《中国柔性显示行业市场分析研究及发展前景研判报告》

柔性显示行业产业链

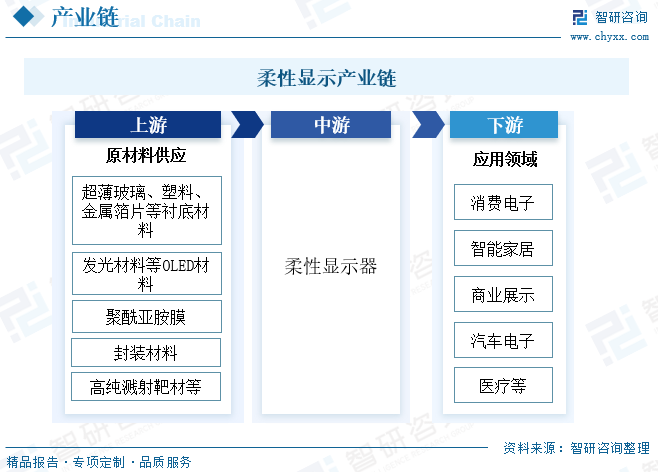

柔性显示产业链包括上游原材料供应、中游柔性显示器生产制造及下游应用领域,原材料主要包括衬底材料、OLED材料、聚酰亚胺膜、封装材料等。柔性显示的所有器件结构都必须制作在柔性衬底上,柔性衬底关系到柔性显示的产品成本、显示质量、产品可靠性和工艺路线,是研究柔性显示的基础。柔性衬底材料主要有超薄玻璃、塑料、金属箔片三种。柔性显示器广泛应用于消费电子、智能家居、汽车电子、商业展示等领域,应用领域不断拓展。

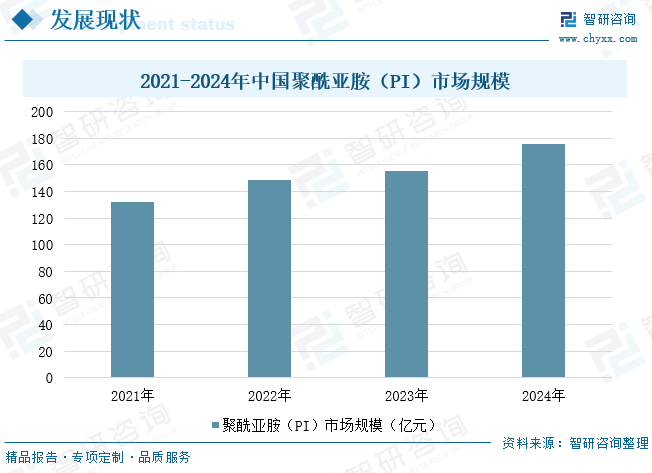

我国是20世纪60年代开始PI的研发,主要是为了满足绝缘薄膜和漆包线漆的需求。最早介入的是一些国家科研院所,包括中国科学院长春应用化学研究所(长春应化所)、上海合成树脂研究所(上海树脂所)、桂林电器科学研究院有限公司(桂林电科院)等。上海树脂所的二苯醚二酐/二苯醚二胺型PI在高新技术产业和国防军工领域发挥了重要作用。长春应化所以氯代苯酐为原料研究PI合成,在合成路线开发和异构体分离上取得了成功。20世纪70年代,成都科技大学(现四川大学)开展了双马来酰亚胺的研究,并在绝缘材料领域得到广泛应用。到21世纪初,众多高等院校、科研院所、民营企业介入PI研发。2001年中国台湾达迈科技试车第一条PI薄膜生产线;2010年瑞华泰PI薄膜生产线通过验收,成为了中国大陆率先掌握自主核心技术的高性能PI薄膜专业制造商。此后,PI薄膜、纤维、浆料等生产企业大量兴起。近几年,随着中美贸易争端加剧,为破解“卡脖子”窘境,中国石油、中国石化等大型国有企业也加入了PI研发和生产,加快了聚酰亚胺(PI)国产替代进程。中国聚酰亚胺(PI)行业发展迅速,市场规模持续扩张,到2024年中国聚酰亚胺(PI)市场规模达175.5亿元,同比增长超10%。中国聚酰亚胺(PI)行业市场规模保持持续增长的原因主要涉及需求拉动和技术突破两个方面。

柔性显示行业市场现状

1、相关政策

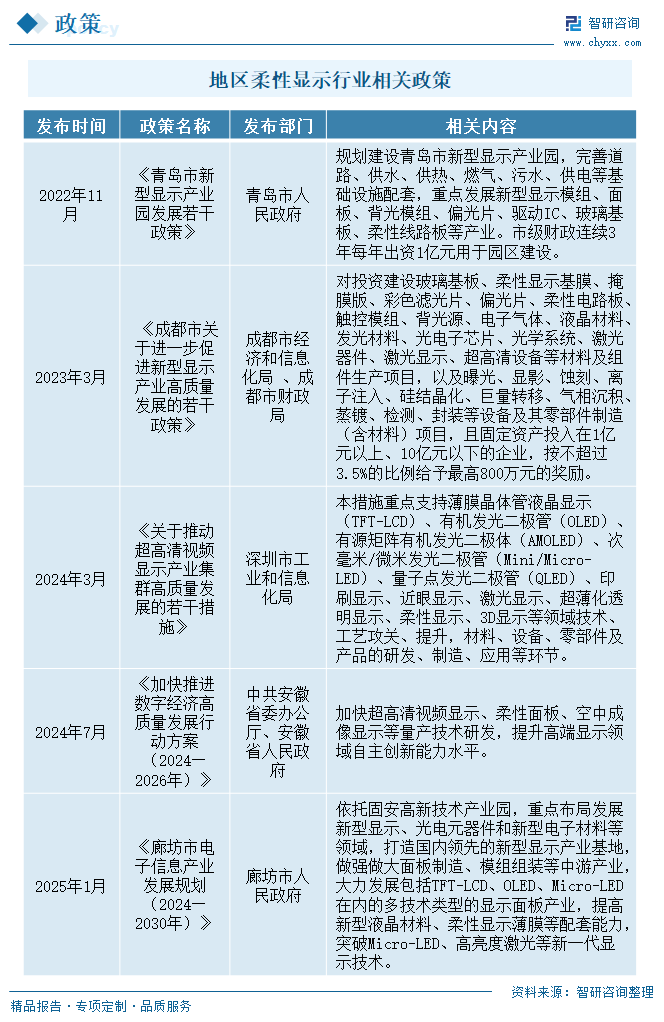

从产业政策看,柔性显示行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励柔性显示行业发展与创新,为企业提供了良好的生产经营环境。2023年9月,工业和信息化部、财政部发布了《电子信息制造业2023—2024年稳增长行动方案》,提出面向新型智能终端、文化、旅游、景观、商显等领域,推动AMOLED、Micro-LED、3D显示、激光显示等扩大应用,支持液晶面板、电子纸等加快无纸化替代应用。2024年1月,工业和信息化部等七部门发布了《关于推动未来产业创新发展的实施意见》,围绕新型显示领域,提出加快量子点显示、全息显示等研究,突破Micro-LED、激光、印刷等显示技术并实现规模化应用,实现无障碍、全柔性、3D立体等显示效果,加快在智能终端、智能网联汽车、远程连接、文化内容呈现等场景中推广。

在中央政府引导下,各地区政府也相继出台政策,鼓励柔性显示产业发展。如2024年7月,中共安徽省委办公厅、安徽省人民政府发布了《加快推进数字经济高质量发展行动方案(2024—2026年)》,提出加快超高清视频显示、柔性面板、空中成像显示等量产技术研发,提升高端显示领域自主创新能力水平。随后于2025年1月,廊坊市人民政府出台了《廊坊市电子信息产业发展规划(2024—2030年)》,提出依托固安高新技术产业园,重点布局发展新型显示、光电元器件和新型电子材料等领域,打造国内领先的新型显示产业基地,做强做大面板制造、模组组装等中游产业,大力发展包括TFT-LCD、OLED、Micro-LED在内的多技术类型的显示面板产业,提高新型液晶材料、柔性显示薄膜等配套能力,突破Micro-LED、高亮度激光等新一代显示技术。

2、市场规模

柔性显示技术打破了传统显示器“必须是平面且刚性”的限制,实现了显示设备的弯曲、折叠甚至卷曲,为电子产品带来了前所未有的形态创新。随着5g通信、人工智能、虚拟现实等新一代信息技术发展,柔性显示已成为显示行业的战略竞争高地。全球各地纷纷加码布局柔性显示领域,带动产业市场规模不断扩大。数据显示,2024年,全球柔性显示技术市场规模为232亿美元,预计2031年市场规模将超1730亿美元。从地区分布来看,亚太地区是柔性显示市场的主要驱动力,占据全球市场份额的65%以上。中国、韩国和日本是亚太地区的主要贡献者,这些国家拥有强大的电子制造业基础和领先的显示技术研发能力。北美和欧洲市场也在稳步增长,主要受高端消费电子和医疗设备需求的推动。值得注意的是,随着柔性显示技术成本的降低和应用场景的拓展,新兴市场的增长潜力也在逐步释放,印度、巴西等新兴市场的柔性显示技术渗透率将不断提升。

智能手机为柔性显示重要应用领域之一,曲面屏手机、折叠屏手机相继涌现带动柔性AMOLED在智能手机领域渗透率快速提升,成为市场主流显示面板。全球智能手机显示屏中,柔性AMOLED的市场份额从2022年的28%上升至2024年的40%。

数据显示,在智能手机领域,2024年全球柔性OLED出货量约为6.17亿片,同比增长21.5%。这主要受益于:一方面,各智能手机品牌的中高端机型市场需求持续处于增加状态;另一方面,受益于伴随国内柔性OLED产能逐步释放,良率持续提升,成本不断下降,推动主要智能手机OEM厂商将中端智能手机屏幕从传统的刚性AMOLED和 LTPS TFT LCD 面板升级为柔性AMOLED。

柔性显示行业竞争格局

全球柔性OLED面板供应商较少,韩国三星是全球柔性OLED显示器的先驱型企业,占据市场的主导地位,可提供全套垂直整合供应链;而京东方是中国柔性OLED产业的最大生产商,于2017年打破了柔性OLED国际垄断的局面,拥有全球第二条可量产的第6代柔性AMOLED生产线。近几年,在政策支持、企业创新、市场良性循环及产业链加速完善等加持下,国内柔性显示产业实现了大幅突破,国内企业核心竞争力持续提升,以京东方、维信诺、天马、华星光电为代表的中国柔性屏企业在发光效率、器件寿命、视角色偏和低蓝光方面均实现重大技术性突破,逐步打破三星一家独大的市场局面,并在全球市场中占据了重要位置。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国柔性显示行业市场分析研究及发展前景研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

![2025年中国柔性显示行业产业链、相关政策及市场现状分析:受益于产能扩张、成本下降,柔性显示发展迅速[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-08-25/68abb69df0e5e.jpeg)