我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

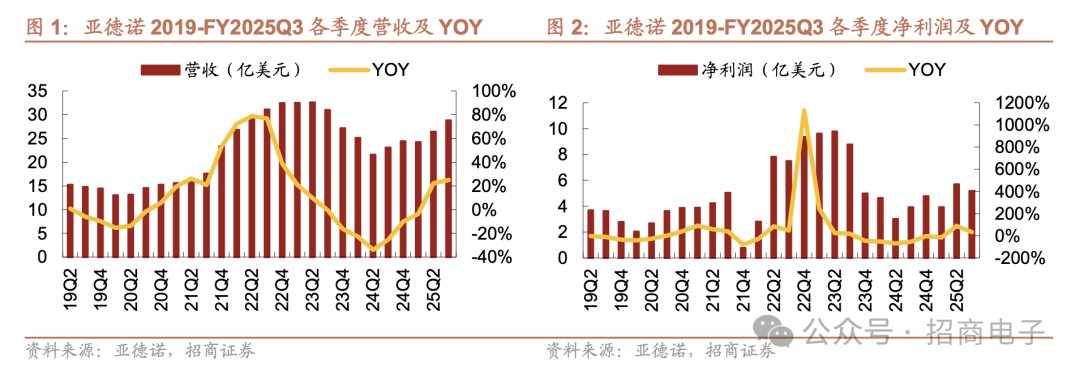

模拟芯片大厂TI(德州仪器)近期报告2025年第二季度收入为 44.5 亿美元,环比增长 9%,同比增长16%。除汽车行业外,TI第二季度各核心终端市场均实现收入的连续增长;另一大厂ADI (亚德诺)公布2025财年第三季度(截至2025年8月2日)收入为 28.8 亿美元,环比增长 9%,同比增长 25%,所有终端市场均实现两位数同比增长。

在半导体整体经历低谷之后,模拟芯片巨头TI和 ADI都交出了逐季回暖的成绩单,也让行业复苏的迹象愈发明显。本文将把它们放在一起对比,看看财报里都透露了哪些差异,又隐藏着哪些关键信号。

01

都在复苏,但ADI更强劲

两家模拟芯片巨头的收入都在持续回暖,但走势却有所差异。

ADI的复苏更快也更强。

在经历2025财年一季度(截至2025年2月1日)的低谷(营收24.23亿美元,同比-3.6%、环比-0.8%)后,随后ADI开启增长轨道:二季度(截至5月3日)营收26.4亿美元,同比+22.3%、环比+9%;最新公布的第三季度(截至8月2日)更是达到28.8亿美元,同比+25%、环比+9%,所有终端市场均实现两位数同比增长。

今年以来,ADI已连续两个季度实现20%以上的同比增长,展现出强劲的复苏势头。

TI则是温和回升。

TI2024年第二季度开始环比转正,当季营收38.2亿美元,同比-16%、环比+4%;2024年第三季度收入41.51亿美元,同比-8.4%、环比+8.6%。进入2025年,一季度终于迎来同比增长(同比+11%,环比+2%),二季度继续保持增长(同比+16%、环比+9%)。

TI在近期财报电话会议上表示,能看到其五个主要市场中有四个已经步入复苏轨道。

两家都在复苏,但ADI的增长明显更为强劲,这种差异与两家公司的产品差异密切相关。

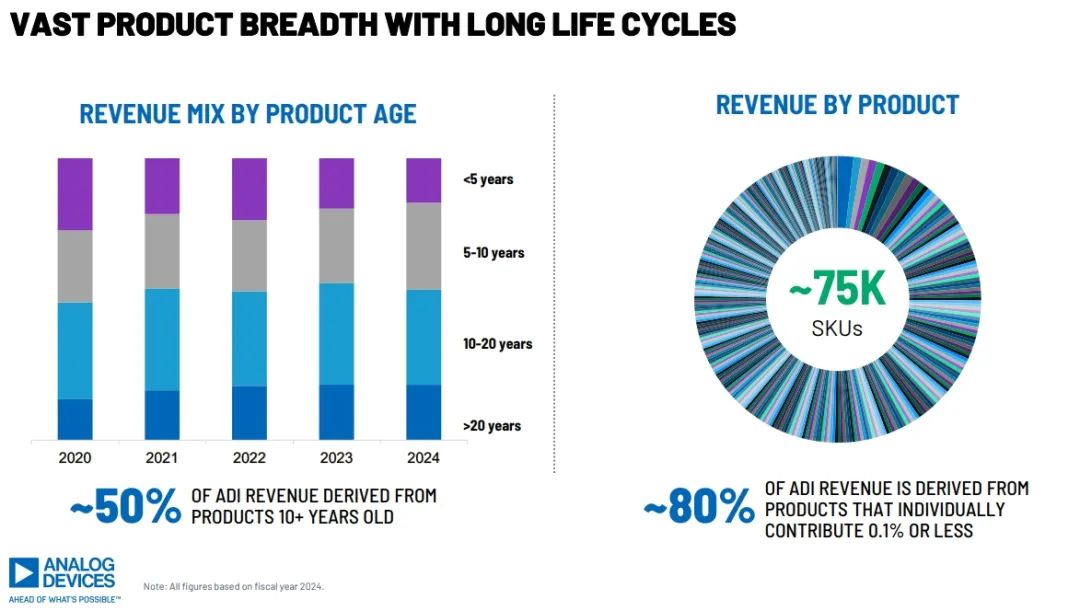

虽然都是模拟芯片巨头,但ADI的产品主打高性能模拟/混合信号与电源,拥有75,000+ 个型号,产品线更聚焦,侧重高毛利、生命周期长(约50%的收入来源于10 年以上的产品),展现出更强的抗周期性,复苏弹性相对更强。

来源:ADI OVERVIEW,FY2024

ADI的高端芯片被冠以模拟芯片界的“茅台”称号,在高端产品占比、信号链产品的技术性等方面,走在了TI的前面。ADI也是全球数据转换器龙头,高性能的ADC对工艺、性能、可靠性要求极高,难度高,相关产品ADC和DAC号称“模拟电路皇冠上的明珠”,这正是ADI不可替代的强项。

TI则拥有庞大的体量与产品线,拥有约80,000个型号,产品线更广,营收规模也更大,2024财年营收为156.4亿美元,远超ADI的94.3亿美元。

TI的两大业务部门——模拟与嵌入式——形成互补,其中嵌入式业务(2024年营收25.3亿美元,占比约16%)让其在电源与信号链(121.6亿美元,占比约78%)之外,还能提供“MCU+软件生态”的打包方案。

可以看到ADI的毛利率常年维持在70%左右,稳定在相对高位;而TI的毛利率近年来在60%附近,二季度在57.89%。

从终端市场看,两家都是工业+汽车为核心,2024财年ADI来自工业+汽车的收入占比达75%,而TI为69%。

来源:ADI OVERVIEW,FY2024

来源:TI Investor overview

但相比之下,ADI的结构更重“工业+汽车”,消费类比例更低。而TI的消费类占比更多,在个人电子产品(包括智能手机和消费电子)上的比重约20%,容易受到消费类景气度波动。TI一季度个人电子产品因季节性因素表现疲软,但通过多元化战略有效分散了单一市场的风险。

而且TI还有一个市场还没好,其汽车业务尚未完全复苏,二季度汽车市场营收同比增长中个位数,但环比下降低个位数。目前汽车订单均为急单,还需观察汽车第四季度能否复苏。

反观ADI的汽车市场在今年依然保持高增长,三季度(截至8月2日)汽车市场营收8.5亿美元,环比下降 1%,同比增长22%。公司领先的连接性和功能安全的电源解决方案继续推动两位数的同比增长。预计2025年的汽车收入将创下历史新高。

可见TI在消费、汽车等波动中承压更大。

不过TI也不是没有亮点,比如企业系统(约占5%)和通信设备(约占4%)这两个占比较小的板块,二季度都有亮眼增长,分别实现了40%、50%的同比增长,属于TI在相对新兴市场中的积极突破。

两家的销售渠道构成和库存水平也有很大的不同......(加入芯片分销俱乐部2.0可免费查看)

ADI 表示2025年将是强劲增长的一年。对于2025年整体半导体市场需求,TI预计仍处于温和复苏阶段,难以填满现有产能。

其实这也与芯片现货市场情况相呼应。早在2024年第三季度,ADI的现货需求就率先回暖,流通加快,行情出现回升。而目前TI的芯片现货市场整体表现依然偏弱,除上半年受关税风波短暂带动涨价又恢复平静,缺乏明显起色。

02

增长表象背后

TI 和ADI还有哪些不同?

从增速来看,这一轮确实是 ADI 更为亮眼。但要是想下结论,仅看眼下的快慢还不够。

把时间拉长,仔细看两家的业务结构和产能布局,差异可能会更加清晰。

首先看两家的中国市场,营收占比都很高,都在20%附近,但也有细微不同。

ADI对中国的依赖度稍高(营收占比23%),复苏来得更快、市场感知稍强。近期ADI表示中国一直在引领公司的复苏,对未来3到5年中国的前景相当乐观。(ADI不同地区收入,加入芯片分销俱乐部2.0可免费查看)

相比之下,TI在中国的营收占比为19%,约30亿美元的规模,高于ADI在华约21亿美元的规模。TI在受益于中国市场增长的同时,保持了一定的抗波动性。

来源:TI 财报

在财务方面,ADI依靠轻资产+高毛利策略,自由现金流表现优异。2024财年,ADI自由现金流约31亿美元,占营收比重约33%,财务稳健且灵活,过去12个月自由现金流37亿美元,向股东回报35亿美元,回报水到渠成。

TI虽然营收更大,但因高资本投入,过去12个月自由现金流18亿美元,不及ADI,但仍向股东返还67亿美元,可谓相当慷慨,在大厂中算是激进派。

说到资本开支,就不得不谈两家产能布局的差异。TI自由现金流被压缩,很大程度上是因为公司这些年持续的大手笔投资。

先看ADI。ADI采取内外并举的产能模式,既有自有晶圆制造和封测工厂,也灵活利用外部代工资源。数据显示,ADI内部的前端制造占比约50%,后端测试约80%,封装约20%。整体资本投入强度相对较低(4%-6%)。

这种“混合模式”带来很大的灵活性。比如在市场低迷时,ADI可以主动降低内部产能利用率,另一方面可以灵活使用外部代工,从而缓冲压力、维持毛利率。动态制造体系让公司在不同周期都能结构性地调节利用率,保持产品盈利能力。(ADI产能布局,加入芯片分销俱乐部2.0可免费查看)

相比之下,TI目前走的是高资本开支+自有产能为主的路径,有利于长期的毛利率曲线与供给安全。

TI预计在2023-2025年间平均每年投入约50亿美元资本支出(不含CHIPS法案补贴),以2024财年156亿美元的营收来看,资本开支占比高达32%。2024财年内部晶圆产能约90%,公司目标是在2025财年末实现70%以上自有、可灵活调整的12英寸晶圆产能,以保障毛利率水平。2026年的资本开支预计在20-50亿美元区间。

来源:TI Capital management

TI的晶圆制造以自有产能为核心,近年重点扩充12英寸晶圆产能,这也是资本开支居高不下的主要原因。公司也明确表示,未来一段时间资本开支将保持抬升,并预计会获得来自CHIPS法案等政策的支持。

这样高投入带来的优势在于:

● 12英寸晶圆产能长期能带来更高的毛利率,长期成本曲线更低;

● 自建产能减少对外部晶圆厂的依赖,提高供应链安全;

● 在工业、汽车等长周期市场更有韧性。

短期来看,无疑拖累了TI的自由现金流和利润率,但一旦新产能顺利爬坡,规模效应逐步显现,TI的财务表现也有望重新释放。对于TI来说,这是一种 “以短期财务弹性换长期竞争力” 的策略。

03

结 语

TI 和 ADI 作为模拟芯片行业风向标,营收回升的同时,伴随着明显的工业市场复苏。根据中航证券,国内模拟芯片厂商从 24Q4 到 25Q1 实现收入端的持续性增长和复苏,大部分公司的收入同比转增。可见行业已经开始稳步复苏了,接下来的走势值得期待,我们也将持续追踪。

扫描下方二维码

咨询并报名参加芯片分销俱乐部