行业概述

图1:数据中心的电气系统架构价值量拆分

资料来源:施耐德电气,中金公司研究部

从2024年年初开始,AI的发展进入指数级的增长,数据中心的电力负载同步增长,增长的电力需求要求机柜必须以集群的方式进行部署。

因此,机柜的功率密度和数据中心的规模得以大幅提升,智算中心(AIDC)已成为传统数据中心升级发展的必然趋势,为物理基础设施(包括电气系统、制冷等)带来更大的需求。

AI电气系统的构成要素主要包含供电、配电、电力保障以及转换系统等。

图2:数据中心的电气系统构成

信息来源:维谛技术

随着人工智能应用需求爆发式增长,算力需求呈指数级增长,算力基建的布局及其电气系统的搭建已成为各大国的工作重点。2024年李强总理在代表国务院在十四届全国人大二次会议上作有关《政府工作报告》的讲话中指出,国家要适度超前建设数字基础设施,加快形成全国一体化算力体系,培育算力产业生态。

国家发展改革委、国家能源局、国家数据局提出一系列措施,明确了算电协同绿色发展的政策目标,通过在规划、建设、生产、传输、调度、市场等环节有序统筹,获得更加充裕稳定、绿色低碳、经济可靠的算力和电力。

信息来源:融中研究整理

行业发展历程

(1)早期阶段

早期数据中心规模较小,电力需求较低,主要采用市电直接供电,通过基本的配电柜等设备将市电分配到各个服务器等设备。随着各行业对数据中心可靠性的要求提高,备用发电机开始作为市电故障时的应急电源被引入,以保障数据中心在停电期间的基本电力供应。

图3:早期数据中心的电气系统

信息来源:公开信息整理

(2)不间断电源(UPS)系统发展阶段

20世纪70年代起,UPS系统开始在数据中心中得以应用。UPS可以在市电异常或中断时,通过蓄电池将存储的直流电能转换为交流电能,继续为数据中心的设备供电,确保数据的安全和业务的不间断运行。随着技术的改进,UPS从工频机到高频机,再到模块机,其系统的性能也不断提升,效率更高,占地面积更小,维护也更加方便。

信息来源:公开信息整理

(3)高压直流供电(HVDC)系统发展阶段

20世纪90年代末期,高压直流供电技术开始在数据中心应用,其避免了传统UPS系统中多次AC-DC、DC-AC的转换,减少了能量损耗,提高了供电效率。近年来,随着国内云计算巨头如腾讯、阿里巴巴等对HVDC技术的推广,HVDC在数据中心的应用逐渐增多,但仍面临市场渗透率不高的问题。

图5:HVDC系统与 UPS系统的对比

信息来源:公开信息整理

(4)高压直流供电(HVDC)系统发展阶段

2018年,台达电子与阿里巴巴联合推出巴拿马电源架构。该架构将高压市电经过HVDC转换为380Vdc后直达机柜,再通过机柜内的电源转换模块为服务器供电,省去了传统的变压器、低压配电系统等环节,简化了供电流程。

巴拿马电源架构整体效率可达97%以上,占地面积显著低于传统UPS系统,截至2023年3月底,全国已应用366套巴拿马电源,累计容量超过800MW。

图6:巴拿马电源架构

来源:中金公司研究部

市场规模

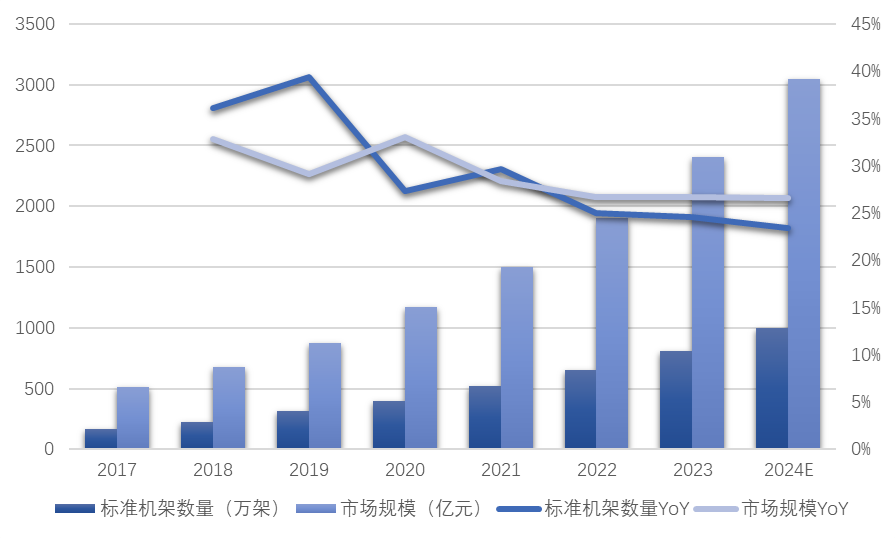

图7:2017-2024年中国标准机架数量及数据中心市场规模变化情况

信息来源:公开信息整理

而电气系统是保障数据中心服务能力的核心基础设施,包括从高压输入点至终端负载的整个电路系统,为机房内所有需要动力电源的设备提供稳定、可靠的支撑。

在智算负载升级的背景下,数据中心将从以下两方面对其电气系统的供电可靠性提出更高的要求,从而带动电气系统市场的快速增长。

一方面,AI算力集群的电力密度高,GPU等芯片的瞬时负载波动要求供电系统具备毫秒级动态响应能力;另一方面,大模型训练等业务一旦中断会产生一系列维护、时间成本等,需通过智能预测性电源管理、多路径混合供电(如绿电+储能)实现超高可靠性。

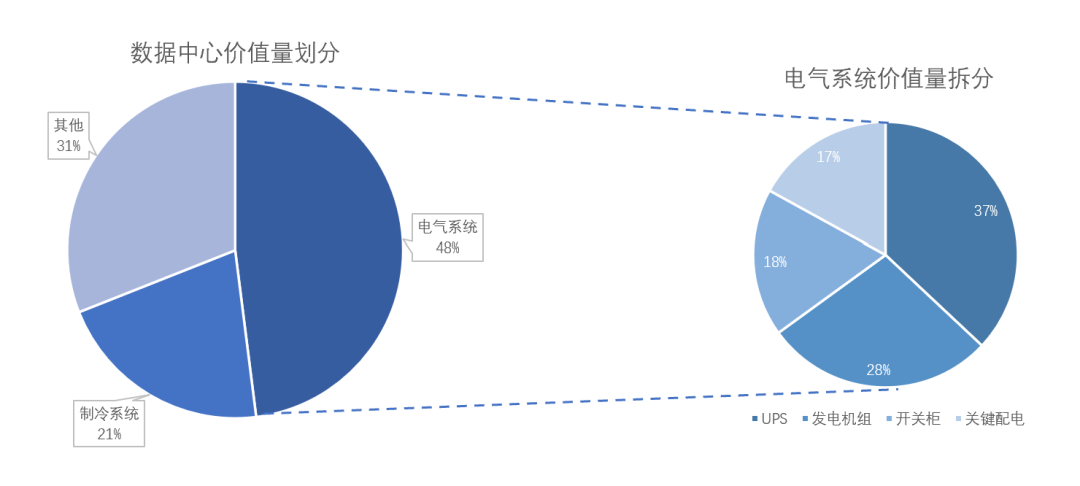

据施耐德电气,1000kw、2N线路配置数据中心在美国、中国、马来西亚硬件成本分别为860、500、460万美元。中国数据中心价值量分布来看,开关设备成本占比位列第二,成本占比约15.8%。

图8:中国数据中心价值量分布

资料来源:施耐德电气,国盛证券研究所

中国三大通信运营商、互联网巨头在AI基础设施上的资本支出显著增加。

2024年前三季度三大运营商的资本开支超过1,200亿元[2],其中移动资本开支约为169亿,电信约583亿元,联通约489亿元。BAT三家公司的总资本开支超850亿元,其中百度58亿元,腾讯402亿元,阿里407亿元。

此外字节等云计算巨头也在纷纷加码算力资本开支,2025年1月字节跳动在安徽芜湖拟投资80亿元建设涵盖2.2万台服务器的数据中心。

随着国内AI大模型技术的进步,预计三大运营商、BAT及其他主要互联网公司在2025年的资本支出将继续保持高速增长态势,带动开关柜需求加速增长。

图9:中国三大运营商及BAT资本开支情况(单位:亿元)

资料来源:公开信息整理

2)变压器

目前数据中心主要使用干式变压器,相比于油浸式变压器安全性更高,并且体积较小、结构更简单、更易于维护。

根据格物致胜数据,2023年中国干式变压器市场规模约135亿元,其中数据中心领域需求约8.6亿元,尽管占比较小,但随数据中心建设提速该细分领域市场规模有望快速增长。

图10:2021-2026年中国干式变压器市场规模变化及预测(单位:亿元)

数据来源:格物致胜、广发证券发展研究中心

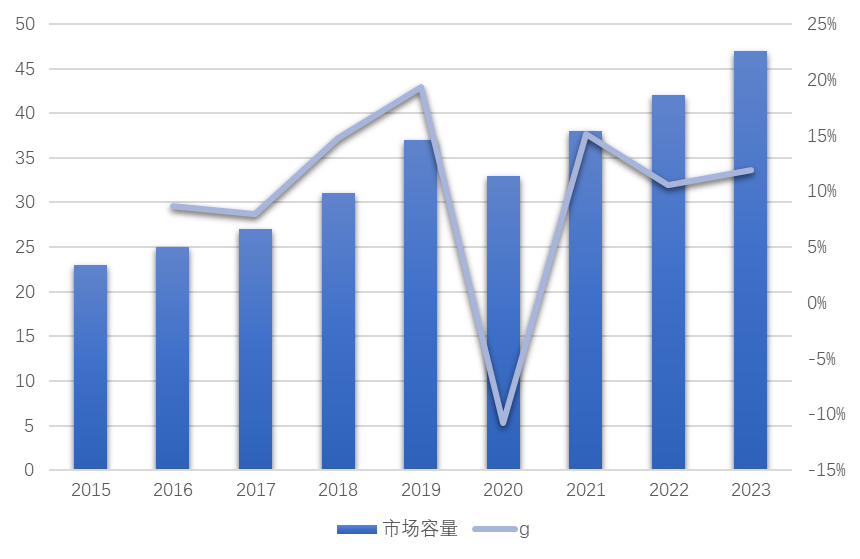

3)柴油发电机

柴油发电机组是数据中心主要的后备电源之一,独立于正常电源,由柴油内燃机组、同步发电机、油箱、控制系统4个部分组成。

据Frost&Sullivan和华经产业研究院,15-23年全球柴发市场规模由114增至165亿美元,中国市场规模由23增至47亿美元。据科勒统计,17-19年中国柴发市场前三大客户:数据中心、制造业、电力市场的份额占比分别为40%、16%、14%,其中数据中心为高价值场景。

随着近年来新能源开始并网、环保政策趋严、数据中心等高能耗项目建设、国产柴油机技术进步、高端客户验证,柴发市场景气度有望持续上行,国产柴发品牌有望受益。

图11:2015-2023年中国柴油机市场容量及规模变化(单位:亿美元)

资料来源:公开信息整理

图12:2015-2023年中国柴发主要客户群体市场容量变化情况(单位:百万元)

资料来源:公开信息整理

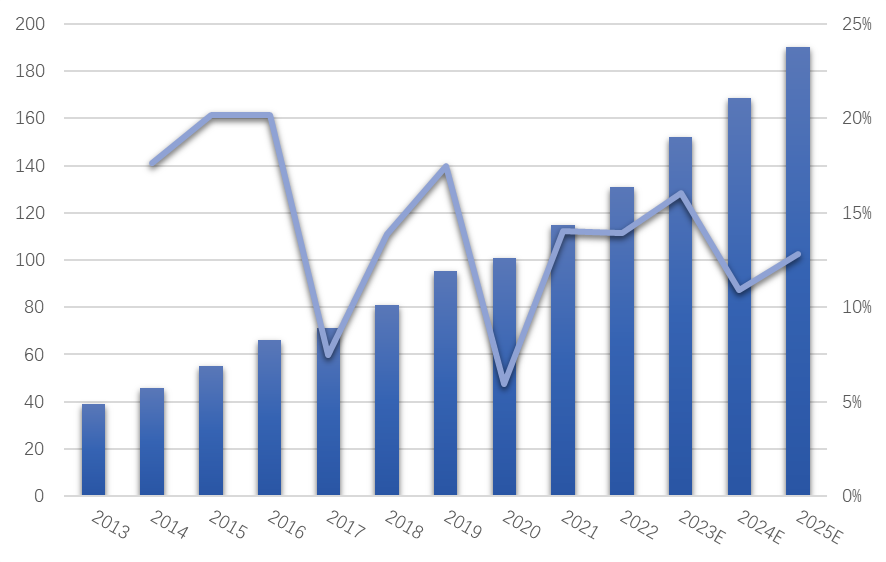

4)不间断电源系统

目前,UPS仍占据数据中心电源市场的主导地位,HVDC处于快速发展阶段。

近年来,随着数字化转型和信息技术的发展,各类关键设备,如数据中心、通信基站、制造业设备等,对UPS电源的需求持续增长。我国UPS(不间断电源)行业的需求持续释放。2022年,年复合增长率达到15.73%,预计2025年市场规模达到190亿元。

图13:2013-2025年中国UPS市场规模变化(单位:亿元)

资料来源:智研咨询,天风证券研究所

相较于传统的交流输电,HVDC具有输电效率高、距离远、容量大、损耗低等优点。结合多个互联网巨头使用HVDC系统方案以及2024年国家发布《数据中心绿色低碳发展专项行动计划》中的相关内容,HVDC将成为智算中心供配电系统的发展趋势。

据MIR数据显示,2022年全球高压直流(HVDC)输电系统市场价值为113.8亿美元,预计在预测期内将实现较大幅度增长,到2028年的复合年增长率为8.59%。

5)蓄电池

蓄电池在UPS供电系统中扮演着重要的角色,锂离子电池由于其性能的提高、使用的灵活性以及相比铅酸电池更低的总拥有成本,已经成为蓄电池解决方案中一种新的选择趋势。

随着数据中心转向绿电供能,锂离子电池应用将从备电类型向供能类型转变,为锂电池市场增长注入动能。根据高工产研的数据,预计2027年全球数据中心储能锂电池出货量将突破69GWh,到2030年这一数字将增长至300GWh,2024-2030年复合增长率超过80%。

图14:2024-2030年全球数据中心储能锂电池出货量及预测(GWh)

资料来源:高工产研,财信证券研究院

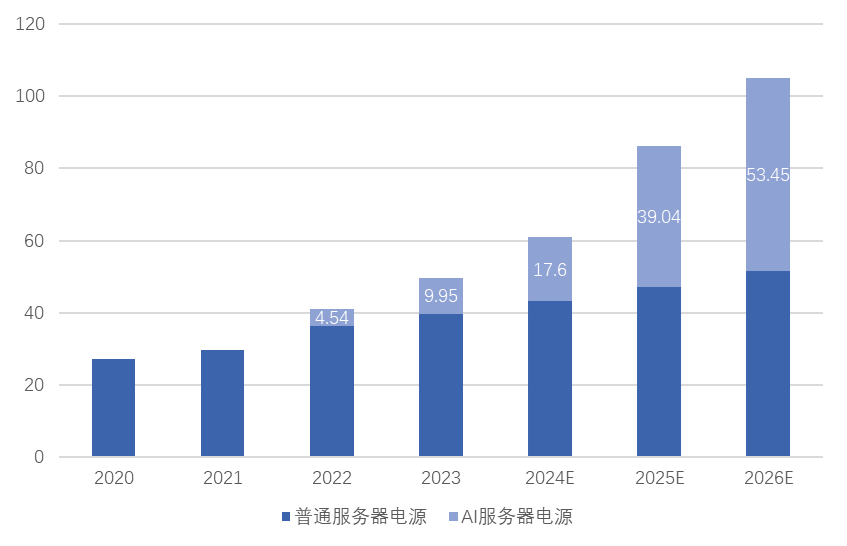

5)服务器电源

服务器电源相较于普通服务器电源,其功率密度、转换效率大幅提升,是电源组件市场的关键增长部分。

2026年全球市场规模有望超50亿美元。英伟达在AI服务器GPU市场占有率超90%,占据绝对主导地位。根据TechInsights报告,英伟达在2023年数据中心GPU总计出货量约为376万块,相比于2022年的264万块增长了超百万块。

图15:2020-2026年中国服务器电源市场规模变化及预测(单位:亿美元)

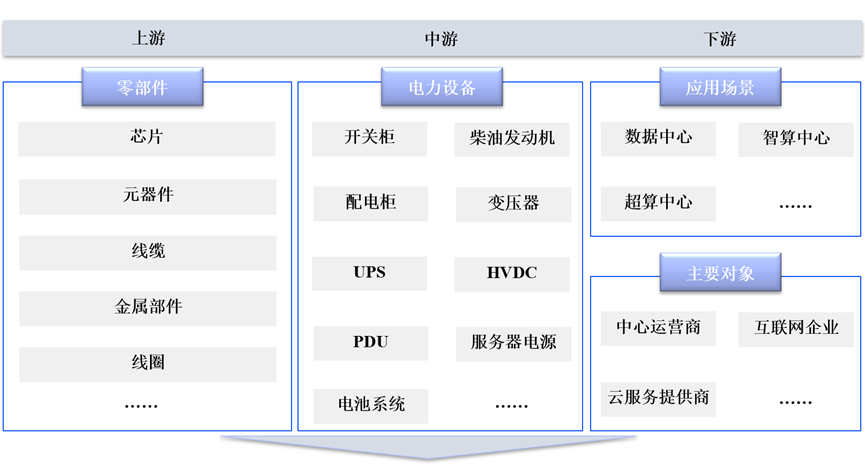

市产业链分析

图16:AI算力的电气系统产业链

竞争格局

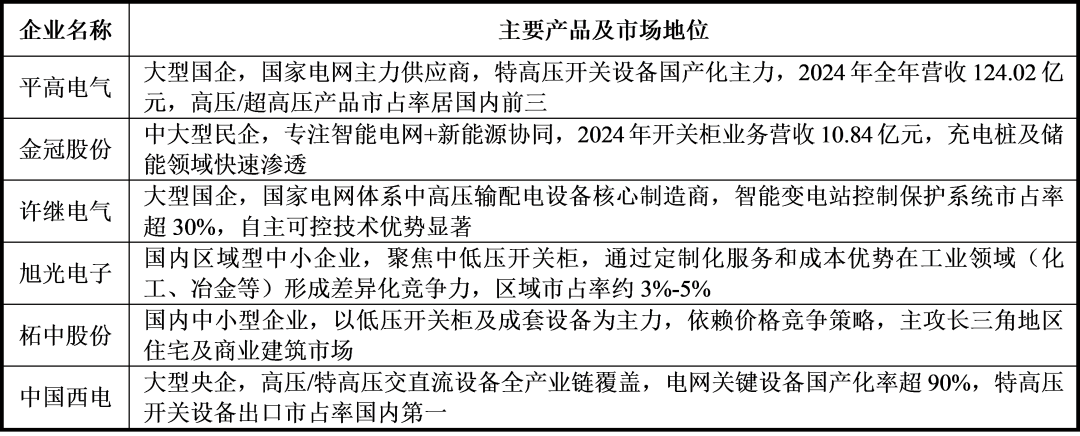

表2:国内数据中心领域开关柜的主要供应商

数据来源:公开信息整理

全球配电柜及母线行业的市场竞争格局以国产厂商为核心,集中度较低,CR5约30%,同时中低端市场存在大量同质化竞争。

头部企业如良信股份、明阳电气通过智能断路器及模块化方案实现突破,推动高端市场份额结构从2019年外资主导的42%优化至2023年的31%。

配电柜及母线行业技术迭代的核心驱动力源于算力系统的底层技术重构,单机柜功率密度预计五年内从130-250kW跃升至900-1000kW,预计将催动配电系统智能化升级。智能小母线渗透率已达24%,其中威腾电气第三代产品通过提升部署效率占据35%末端配电市场份额。

表3:国内数据中心领域配电柜的主要供应商

数据来源:公开信息整理

(3)变压器

全球市场范围内,海外头部厂商伊顿、西门子、施耐德凭借模块化设备及综合解决方案占据大额市场份额。

国内厂商明阳电气、金盘科技、伊戈尔等通过加大研发投入实现关键技术突破,其中明阳电气绑定腾讯、京东等头部客户,金盘科技干式变压器在国内数据中心领域市占率第一,约14%。

表4:国内数据中心领域变压器的主要供应商

数据来源:公开信息整理

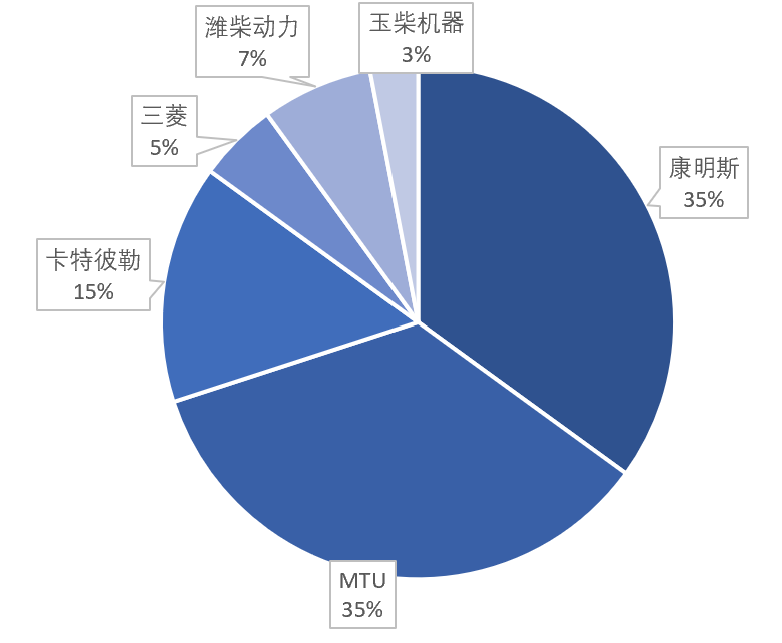

(4)柴油发电机

数据中心领域属于大功率柴发机的高端市场,对发电机的技术性能及可靠性要求较高,市场长期被海外企业所占据,国产份额仅约10%。

康明斯、卡特彼勒、科泰电源为主要市场参与者。从市场份额看,2024年中国数据中心用柴发机销售中康明斯及MTU各自占比35%,卡特彼勒占比约15%,海外企业占据80%份额。

图17:2024年中国数据中心用柴油发电机竞争格局

数据来源:科泰电源、中金公司研究部

国内厂商在发电机核心技术(占机组成本60%-70%)上仍依赖进口,但国产柴油发电机(如潍柴、玉柴)在技术参数上已逐渐接近海外水平,差距主要体现在品牌认可度和应用案例积累。

表5:国内数据中心领域柴发的主要供应商

数据来源:公开信息整理

(5)UPS

从全球范围品牌来看,施耐德、伊顿、纬谛、华为占据超过一半市场份额;

国内市场整体集中度较低,但头部企业占据显著份额,华为、科华数据、维谛技术位列前三,合计市场份额约43%。在细分互联网方向,品牌相对集中,目前主要是外资品牌、华为、科华数据。

图18:中国UPS市场竞争格局(2023年)

资料来源:赛迪股份,各公司公告,中金公司研究部

表6:国内数据中心领域UPS系统的主要供应商

数据来源:公开信息整理

(6)HVDC

HVDC全球市场在技术方面聚焦于可再生能源适配和长距离输电领域,由国际巨头主导,头部企业包括ABB、西门子、日立等,维谛技术、台达电子,这些企业在全球市场具有技术优势,尤其在数据中心HVDC方案中。

HVDC虽起源于海外,但经过国内云计算厂商积极推广并形成了示范效应。2024年,中国HVDC头部企业包含维谛技术、中恒电气、华为三家,共占近95%的市场占有率,市场竞争格局较为集中。

中恒电气是国内数据中心直流供电的领跑者,不仅是腾讯云、阿里云、百度云的战略合作伙伴,而且是央企电信的天翼云、国家互联网数据中心、超算中心的长期合作伙伴。

表7:国内数据中心领域HVDC系统的主要供应商

数据来源:公开信息整理

(7)蓄电池

从全球范围看,目前数据中心蓄电池仍由铅酸电池占据主要份额、接近90%,但随着磷酸铁锂技术的成熟以及成本下降,锂电池近年渗透率逐步提升,尤其对于海外市场,在环保政策、降低配电室占地面积等需求驱动下,锂电池应用呈现加速态势、占比提升至15-20%,具备潜在的增量市场。

国内锂电池产业链在技术、成本、集群化方面在全球处于领先地位,正加速布局出海战略以承接全球增量需求。整体来看,全球市场呈现“国内主导、出海加速、锂进铅退”的格局,头部厂商通过技术迭代和成本优势抢占增量市场。

表8:国内数据中心领域不间断电源蓄电池的主要供应商

数据来源:公开信息整理

(8)AI服务器电源

全球服务器电源市场以台系厂商为主,台达电子、光宝科技等占据主要市场份额。从电源的类型来看,其中AC/DC主要仍然以台系厂商为主,其中台达电子、光宝科技位列行业第一梯队,同时台系的群电、康舒也积极布局AI服务器电源,但大多以AC/DC为主。

本土厂商来看,欧陆通、麦格米特、奥海科技等持续发力AI服务器电源。

中国AI服务器电源市场的竞争格局呈现“台系厂商主导高端市场,大陆厂商追赶”。台系厂商(如台达电子、光宝科技)占据约50%的市场份额,大陆厂商(如长城、麦格米特、欧陆通等)占比接近40%,国产厂商中,长城、麦格米特、欧陆通位列前三。

表9:国内AI服务器电源的主要供应商

数据来源:公开信息整理

未来发展趋势

数据来源:公开信息整理

数据来源:公开信息整理