改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。在下游新兴领域需求驱动,高端材料技术进步以及渗透率提升的背景下,改性塑料行业迎来景气上行。

Part.01

产业链

改性塑料产业链上游为原材料,包括合成树脂和改性助剂,合成树脂主要包括聚丙烯、聚乙烯、聚苯乙烯、PVC、ABS,改性助剂包括阻燃剂、抗氧化剂、成核剂、玻璃纤维、增韧剂等;中游为改性塑料生产制造,改性塑料产品可分为阻燃树脂类改性塑料、增强增韧树脂类改性塑料、塑料合金类改性塑料、功能色母类改性塑料、玻纤增强热塑性塑料;下游应用于汽车、家电、5G通讯、电子电器、家居建材、精密仪器等。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.聚丙烯

(1)产能

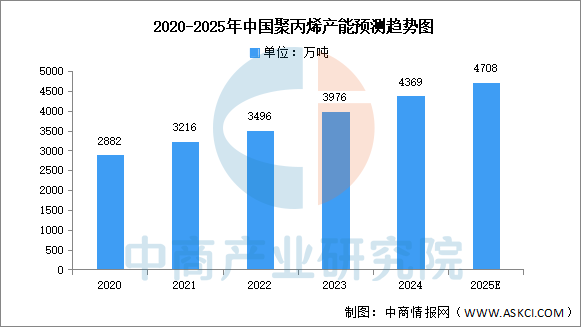

近年来,中国聚丙烯产能一直保持增长趋势。中商产业研究院发布的《2025-2030年中国聚丙烯行业市场预测及投资策略分析报告》显示,2024年中国聚丙烯产能达4369万吨,占全球聚丙烯总产能36.98%。中商产业研究院分析师预测,2025年中国聚丙烯产能将达4708万吨。

数据来源:中商产业研究院整理

(2)企业布局情况

中国聚丙烯行业呈现产能区域集中与技术路线分化的特点。企业依托沿海炼化基地、西北煤化工资源及海外原料渠道,形成差异化布局:传统石化企业注重全产业链整合与技术升级,新兴工艺企业聚焦高端产品研发与成本控制。随着国内产能持续扩张,区域竞争加剧,出口成为缓解供需压力的重要途径,东南亚、南亚等新兴市场成为重点开拓方向。

资料来源:中商产业研究院整理

2.聚乙烯

(1)产能

中商产业研究院发布的《2025-2030年中国聚乙烯行业市场分析及发展趋势预测报告》显示,2024年聚乙烯产能增速11%,达3431万吨/年,西北、华东、华北为主要产区。中商产业研究院分析师预测,2025年聚乙烯产能将达3630万吨/年。

数据来源:中商产业研究院整理

(2)重点企业分析

国内重点聚乙烯企业在资源获取上,通过自身开采、合作等多种方式保障原材料供应,在国内多地及海外布局生产基地。技术层面,企业不断研发创新,拥有先进的生产工艺技术,涵盖多种聚合方法,在产能上规模不一但都在不断提升,产品从基础品类到高端、定制化产品,满足不同市场需求,整体呈现出多元化、创新化发展态势。

资料来源:中商产业研究院整理

3.PVC

(1)产能

PVC一般指聚氯乙烯,是氯乙烯单体(VCM)在过氧化物、偶氮化合物等引发剂或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。中商产业研究院发布的《2025-2030年中国PVC行业深度挖掘及投资决策分析报告》显示,截至2024年底,中国PVC行业有效产能达2800万吨,占全球总产能的45%以上,年产量稳定在2300万吨左右。中商产业研究院分析师预测,2025年产能将达2895万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

PVC行业面临“高端化突围与环保约束”双重挑战,高端特种树脂(医用/电子级)国产化率不足30%,低端同质化产能过剩(过剩率18%)。技术升级聚焦三大路径:电石法降耗(吨耗电石≤1.35吨)、环保材料替代(无铅稀土稳定剂)、氯资源循环(氢能耦合/氯化亚铁回收)。市场增长极转向新能源配套(光伏背板/氢能储运)、半导体耗材(高纯氯乙烯)及医疗健康(透析耗材)。环保压力下汞触媒淘汰进度滞后(替代率仅65%)及海外反倾销风险(欧盟关税达66.5%)成主要制约,未来需突破氧阴极电解节能技术(降电耗40%)及生物基PVC商业化量产。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.产量

家电高端化、新能源汽车、航空航天等新兴领域需求增长,推动改性塑料产量持续攀升。中商产业研究院发布的《2025-2030年中国改性塑料行业市场现状及投资咨询报告》显示,截至2024年,中国改性塑料产量达3320万吨,同比增长11.6%。中商产业研究院分析师预测,2025年我国改性塑料将达3546万吨。

数据来源:中商产业研究院整理

2.产量结构

改性塑料市场中,改性聚丙烯产量最高,占比达26.8%。其次为改性聚乙烯和改性ABS产品,分别占比19.9%,10.1%。

数据来源:中商产业研究院整理

3.市场结构

目前,中国改性塑料主要以中低端产品为主,占比达75%。高端改性塑料占比仅有25%。

数据来源:中商产业研究院整理

4.企业潜力排行

改性塑料在工业中能通过改善塑料的性能,如提高强度、耐热性、耐腐蚀性、阻燃性等,使其广泛应用于汽车、电子电器、建筑等众多领域。而改性塑料企业的兴起则是顺应了工业发展对高性能、多功能材料的需求,凭借不断创新的改性技术,为工业领域提供定制化的塑料解决方案,在满足各行业多样化需求的同时,也促进了自身产业的快速发展。

资料来源:中商产业研究院整理

5.重点企业分析

目前,中国改性塑料相关A股上市企业数量较少,广东省最多,共11家。江苏省排名第二,共3家。2025年第一季度营收最多的企业为金发科技,位于广东省。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.汽车

2025年1-7月,中国规上汽车制造业企业营业收入59192.8亿元,同比增长7.5%;营业成本52056.4亿元,同比增长8.3%;利润总额2737亿元,同比增长0.9%。

数据来源:中商产业研究院数据库

2.家电

2024年,我国家电市场(不含3C)全渠道零售额为9071亿元,同比增长6.4%,创历史新高。中商产业研究院分析师预测,2025年将达9078亿元。

数据来源:奥维云网、中商产业研究院整理

3.5G通讯

截至7月末,5G基站总数达459.8万个,比上年末净增34.8万个,占移动基站总数的36%,占比较上半年提高0.3个百分点。

数据来源:工信部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国改性塑料行业深度挖掘及投资决策分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。