智能焊接机器人融合了机器人技术、人工智能、机器视觉和传感器等多种先进技术,是智能制造转型中的重要一环。目前,中国智能焊接机器人市场正处于“规模扩张+技术迭代+场景拓展”的黄金期。

智能焊接机器人的定义

智能焊接机器人是基于人工智能(AI)、传感器技术、自动控制理论及焊接工艺知识,集成了环境感知、自主决策、动态调整和自适应优化能力的先进焊接装备。与传统焊接机器人相比,智能焊接机器人具备以下核心特征:

资料来源:中商产业研究院整理

智能焊接机器人行业政策

焊接机器人作为工业自动化的重要组成部分,属于智能制造及工业4.0领域的核心设备之一,通过各种传感器和编程精确执行焊接动作,能显著提高生产效率并确保焊接质量的一致性。近年来,国家通过顶层规划、专项扶持、应用推广等多维度政策,推动焊接机器人技术创新、产业升级及规模化应用。

资料来源:中商产业研究院整理

智能焊接机器人行业发展现状

1.智能焊接机器人销量

中国智能焊接机器人市场近年来保持了良好的增长势头。中商产业研究院发布的《2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告》显示,2024年中国智能焊接机器人销量0.43万台,预计2025年中国智能焊接机器人销量0.63万台,2030年将增至3.73万台,2025-2030年复合年均增长率将突破43%。

数据来源:高工机器人、中商产业研究院整理

2.智能焊接机器人市场规模

智能焊接机器人仍处于发展初期,但增长潜力巨大。中商产业研究院发布的《2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告》显示,2024年中国智能焊接机器人市场规模为9亿元,预计2025年中国智能焊接机器人市场规模将达12.13亿元,2030年将有望超47亿元,2025-2030年复合增长率将超过30%。

数据来源:高工机器人、中商产业研究院整理

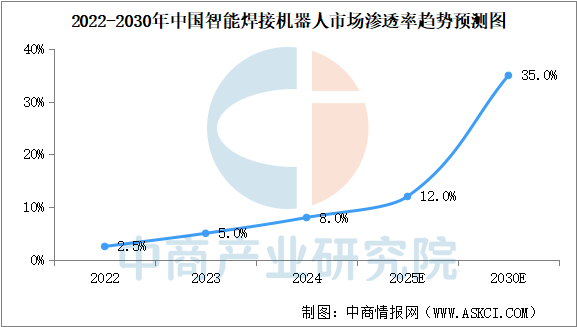

3.智能焊接机器人市场渗透率

中国智能焊接机器人已在钢结构、船舶、隧道桥梁、能源等领域实现规模化应用,且在上述行业中渗透率持续上升,呈现出显著的积极发展态势。2024年中国智能焊接机器人渗透率8.0%,预计2025年中国智能焊接机器人渗透率12.0%,2030年渗透率将提升至35.0%。

数据来源:高工机器人、中商产业研究院整理

4.智能焊接机器人均价

由于智能焊接机器人技术进步、市场竞争加剧和规模化生产,中国智能焊接机器人均价呈现下降的趋势。2024年中国智能焊接机器人均价20.93万元/套,预计2025年将跌至19.26万元/套,2030年将进一步降至12.69万元/套。

数据来源:高工机器人、中商产业研究院整理

5.智能焊接机器人潜力企业

中国智能焊接机器人领域已涌现出一批具有显著技术实力和市场潜力的本土企业,在核心技术和市场应用上均取得重要突破。

资料来源:中商产业研究院整理

智能焊接机器人行业重点企业

1.埃斯顿

埃斯顿是中国工业机器人龙头企业之一,2017年收购德国焊接机器人巨头Cloos后,快速切入高端焊接领域,技术融合中德优势。埃斯顿焊接机器人产品涵盖弧焊(主流)、点焊、激光焊等工艺,负载范围从3kg到200kg,适配汽车白车身、工程机械结构件、钢结构、3C精密部件等多场景。

埃斯顿的焊接机器人业务凭借“技术收购+自主化协同+全产业链布局”,已从国产替代先锋成长为全球焊接机器人市场的重要参与者。2025年上半年,埃斯顿实现营业收入25.49亿元,同比增长17.50%,归属于上市公司股东的净利润668.23万元,同比大幅增长109.10%。

数据来源:中商产业研究院数据库

2025年上半年,埃斯顿工业机器人及智能制造系统业务实现收入20.92亿元,同比增长26.54%,收入占比82.09%,成为驱动业绩增长的核心引擎。自动化核心部件业务收入4.56亿元,较同期有所下降,收入占比17.91%。

数据来源:中商产业研究院数据库

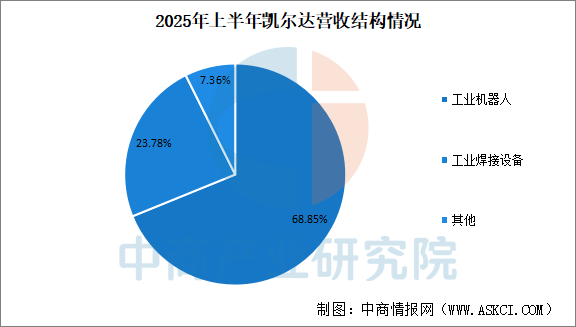

2.凯尔达

凯尔达是一家专注于工业机器人系统及智能焊接装备的企业,其焊接机器人业务深度绑定制造业升级需求,在国产替代、技术迭代及细分场景渗透中展现出独特竞争力。凯尔达焊接机器人产品以弧焊(主流)、点焊、激光焊为核心,负载范围覆盖3-200kg(主流6-20kg),适配汽车、工程机械、钢结构、金属制品等多行业。

2025年上半年,凯尔达营业总收入3.16亿元,同比下降1.81%,归母净利润236.5万元,同比下降89.94%。

数据来源:中商产业研究院数据库

凯尔达核心业务包括工业机器人、工业焊接设备,2025年上半年,凯尔达工业机器人业务营业收入2.17亿元,占比68.85%。工业焊接设备业务收入7509万元,占比23.78%。

数据来源:中商产业研究院数据库

3.新松机器人

新松机器人作为中国工业机器人行业的龙头企业(隶属中国科学院沈阳自动化研究所),其焊接机器人业务是核心业务板块之一,并形成了“核心部件-整机-系统集成”的全链条能力,产品覆盖多工艺、多场景需求。新松机器人智能焊接机器人主要产品包括弧焊机器人、点焊机器人、激光焊接机器人、特种焊接机器人。

2025年上半年,新松机器人营业收入为16.60亿元,同比下降0.07%;归母净利润为亏损9535.82万元,同比下降54.32%。

数据来源:中商产业研究院数据库

2025年上半年,新松机器人工业机器人业务营业收入2.70亿元,占比16.24%。

数据来源:中商产业研究院数据库

4.新时达

新时达作为国内工业自动化与机器人领域的头部企业,其焊接机器人业务深度绑定制造业升级需求,在汽车、工程机械、钢结构等场景中具备较强竞争力。目前,新时达焊接机器人业务依托核心技术自研+场景化解决方案,在国产替代浪潮中占据优势,尤其在汽车、工程机械等传统优势领域已形成稳定客户基础。

2025年上半年,新时达营收16.44亿元,同比增长8.45%;归属于上市公司股东的净利润186.54万元,同比增长109.95%,实现扭亏。

数据来源:中商产业研究院数据库

2025年上半年,新时达机器人产品及系统营收3.18亿元,占比19.35%。

数据来源:中商产业研究院数据库

5.配天机器人

配天机器人焊接机器人业务在技术自主化、行业定制化、性价比上具备优势,已成为国内中端市场的核心参与者。配天焊接机器人产品线以六轴关节机器人为主,兼顾负载、臂展等参数,适配不同焊接场景,并针对重点行业推出定制化方案。

智能焊接机器人行业发展前景

1.核心技术迭代:从“感知-决策-执行”全链路突破驱动性能跃升

智能焊接机器人的核心竞争力依赖于多环节技术的协同突破。当前,高精度激光/视觉传感器已实现焊缝跟踪误差小于0.1mm,力觉传感器可实时反馈接触状态;基于深度学习的AI算法逐步替代传统编程,通过海量焊接数据训练,能自适应不同材料(如铝合金、异种金属)的焊接参数优化;控制系统向“模块化+柔性化”演进,支持多机协同与快速换型。随着5G低时延通信与边缘计算的融入,机器人响应速度提升30%以上,复杂工况下的稳定性显著增强,为高端制造场景的规模化应用奠定技术基础。

2.场景深化与需求扩容:从“通用替代”向“定制化赋能”演进

早期智能焊接机器人多集中于汽车白车身等标准化场景,当前正加速向“高难度、小批量、多品种”场景渗透。例如,航空航天领域的钛合金薄壁件焊接需控制热输入以避免变形,机器人通过视觉引导+自适应控制技术实现微米级精度;船舶制造中,曲面外板的焊接需结合3D建模与路径规划算法,推动机器人从“单机作业”向“系统集成”升级。此外,中小企业对“低成本、易操作”设备的需求崛起,倒逼厂商开发模块化、低代码编程的轻量化产品,进一步扩大市场覆盖边界。

3.产业链协同创新:从“单点突破”到“生态共建”加速产业成熟

中国智能焊接机器人产业链已形成“上游核心部件-中游本体制造-下游系统集成”的完整布局。上游方面,国产减速器(如绿的谐波)、伺服电机(汇川技术)市占率超30%,传感器(奥普特)逐步打破外资垄断;中游本体企业(埃斯顿、新松)通过定制化开发抢占细分市场;下游集成商(博众精工)则聚焦行业痛点,提供“机器人+工艺包+数据服务”的整体解决方案。产业链协同加速技术迭代与成本下降,预计国产核心部件在高端机型中的配套率将超50%,推动行业从“依赖进口”向“自主可控”跨越。

4.智能化与数字化融合:工业互联网赋能全生命周期管理

智能焊接机器人正从“执行工具”向“数据节点”进化,与工业互联网深度融合。通过部署工业物联网平台,企业可实时采集焊接过程的电流、电压、温度等数据,结合数字孪生技术模拟焊接效果,提前预测缺陷并优化工艺;AI质量检测系统可在焊接完成后自动识别气孔、裂纹等缺陷,检测效率较人工提升5倍以上。此外,远程运维平台支持工程师通过5G实时调试设备,降低停机损失。这种“数据驱动+智能决策”模式,推动焊接制造从“经验主导”向“科学精准”转型,成为制造业数字化升级的典型标杆。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告

![2025年中国弧焊机器人行业市场销量、企业格局及下游应用领域分析:销量恢复增长态势,汽车行业为最大应用领域[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-09-02/68b6429c9487d.jpeg)