eVTOL作为低空经济的核心载体,正在引领全球航空运输业的历史性变革。这种创新交通工具不仅能够有效缓解城市交通拥堵问题,还能创造高效的城际交通新模式,推动“空中交通”概念的实现。

当前,中国eVTOL产业在政策支持、资本涌入和技术创新的多重驱动下,已成为全球最具活力的市场之一。企业格局也呈现出多元化发展格局,既有早期布局的行业先锋,也有新兴的创新力量。

从技术路线来看,主要分为多旋翼型、复合翼型和倾转旋翼型三大技术路径;从应用场景来看,中国eVTOL产业正从技术研发阶段逐步转向商业化运营阶段,覆盖城市交通、旅游观光、物流运输、应急救援等多个领域。下面我们从订单、融资、取证三个方向分享eVTOL头部企业发展情况。

中国eVTOL企业的订单获取情况能直接反映市场认可度和未来市场占有率。从已公开的订单信息来看,头部企业2025年已获得超3000+订单,预示着行业即将进入规模化商业运营前夜。

亿航智能作为行业领军企业,根据财报显示2024年收入达到4.562亿元,同比激增288.5%,并实现净利润4310万元,成为全球首家实现盈利的eVTOL公司。仅2024年,亿航共交付EH216-S系列无人驾驶航空器216架,并通过财报及媒体等渠道透露2025年预订单量将达1000架以上。

沃兰特则创下了中国eVTOL领域单笔订单金额新纪录。2025年7月,泰国王泛太平洋有限责任公司(Pan Pacific)向沃兰特采购500架VE25-100天行eVTOL,订单总金额达17.5亿美元;并先后与农银金租(110架)、中银金租(100架)达成战略合作。

时的科技在国际订单方面也取得了突破性进展。2025年7月,时的科技宣布与阿联酋企业Autocraft签署协议,采购350架E20 eVTOL,订单金额10亿美元;另与中银金租签署100架E20eVTOL的采购订单意向协议。

峰飞航空在2025年初与武汉汉阳区达成深入合作,从汉阳投资发展集团获得12架eVTOL订单,总金额达1.57亿元,落地武汉建设华中区域的总装基地。并先后与交银金租、浦银金租、中信海直、中信金租等获取400架订单,布局“制造-订单-场景”闭环。

沃飞长空牵手杭州布局华东区域总部,与云翊航空、东方希望、深度空域、祥源通航等公司签署战略合作协议或采购协议,目前具体数额未披露。同时还与建行四川省分行、建信金租等多家金融机构达成合作,完成搭建“技术-资本-市场”的转化通道。

御风未来分别与上海、广东两地低空经济国资平台达成战略合作,并于2025年5月与中航国际融资租赁有限公司达成合作,签署了100架意向订单协议,合作规模超10亿元人民币。

览翌航空先后与华厦投资(20架)、新加坡月球航空(60架)、直玖航空(60架)达成采购协议,同时通过融资租赁模式,与中银金租达成50架LE200型采购意向协议。

零重力飞机在2025年开年与英武通航签署ZG-ONE”鹊飞“订单采购协议并达成战略合作,具体订单数未披露,另外通过融资租赁模式与江苏金租签署150架采购订单意向协议。

2025年中国主要eVTOL企业订单数:

从市场布局来看,中国eVTOL企业正在实施多元化和国际化的战略。

国内市场方面,各企业积极与地方政府合作,开展示范运营,推动应用场景落地;国际市场方面,头部企业抓住全球低空经济发展的机遇,共同探索和开拓空中出行、观光旅游、应急救援等场景,通过海外订单将中国技术和产品输出到全球市场,并推动中国标准与国际标准的互认,为中国eVTOL产品进入国际市场创造有利条件。

企业融资与资本布局

eVTOL产业作为技术密集型和资金密集型产业,需要进行大量资金支持研发、取证和量产工作。中国eVTOL企业备受资本市场的高度青睐,融资活动活跃,多家企业在短期内完成了多轮融资。

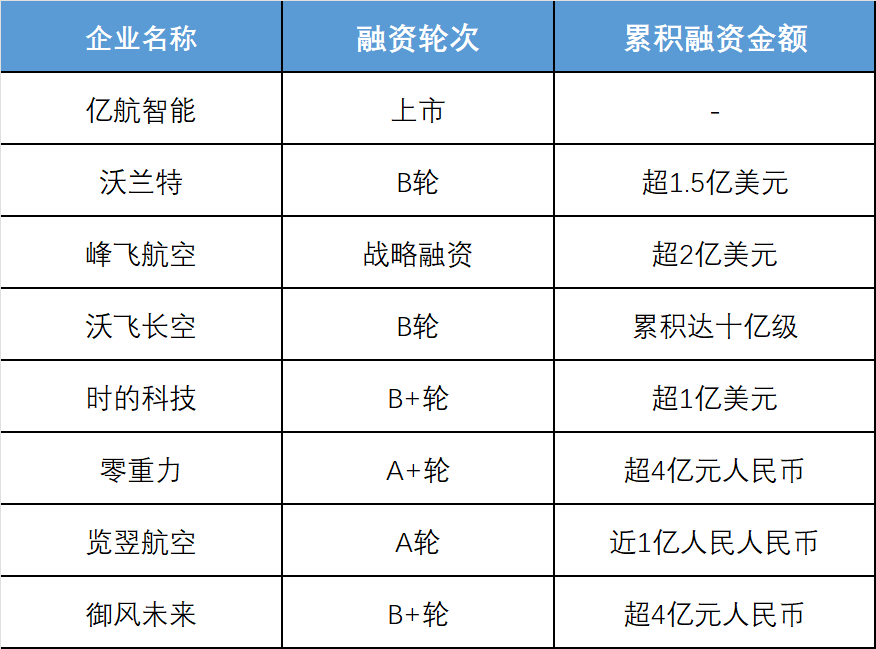

亿航智能作为上市公司,通过多种渠道获得资金支持。2024年财报透露,亿航现金储备已超过11亿元人民币,累计融资接近1亿美元,其中大部分资金将用于研发、市场推广以及生产基地的扩建,计划2025年实现年产能突破1000架的目标,并将进行区域化、网络化的生产基地布局。

沃兰特在过去的2024年共计完成6轮融资,累计融资金额超过1.5亿美元,投资名单包括小米旗下的顺为资本、投资理想汽车一战成名的明势资本、最早系统布局商业航天的鼎晖百孚等。

峰飞航空于2024年8月3日完成数亿美元战略融资,由宁德时代独家投资,刷新当时国内eVTOL领域单笔融资纪录。此次融资是继2021年9月1亿美元A轮融资(投资方为国际航空资本)后的第二次公开融资,累计融资额超2亿美元。

沃飞长空为吉利科技集团全资子公司,资本操作频繁,国资背景资本占比显著。2024年6月27日完成数亿元B轮融资,由策源资本领投,2023年12月的A+轮融资(中科创星领投)和2023年6月的超亿元A轮融资(华控基金领投),三年累计融资额达十亿元级。

时的科技自2021年成立以来共经历6次融资,获取超1亿美元。最近一次融资在2025年3月由上海大零号湾创投和紫峰资本联合投资的B+轮战略融资。本轮投资是上海市提出《上海市低空经济产业高质量发展行动方案(2024-2027年)》后首个地方政府国资直投的eVTOL整机项目。

览翌航空则在2025年8月成功完成数千万Pre-A轮首笔融资,本轮投资由合肥产投独家注资,在过去两年间,览翌航空还完成了天使轮和天使+轮融资,累计融资额达数千万元。

零重力飞机融资节奏密集,资本布局呈阶梯式推进,2024年12月完成超亿元A+轮融资,

8月完成近亿元人民币A轮融资;2023年8月完成近亿元人民币战略融资,6月完成近亿元人民币天使轮融资等,累计融资超4亿元。

御风未来于2025年3月完成Pre-B+轮融资,由新鼎资本旗下青岛新鼎啃哥兴叁创业投资基金(有限合伙)注资,融资金额未公开披露,多轮累计融资额超4亿元。

中国主要eVTOL企业融资情况汇总

除股权融资外,金融支持亦是eVTOL企业发展的重要助力。针对eVTOL产业的特点,各方正提供更加多元化的金融产品和服务。eVTOL单架成本可达数十万至数百万级别,直接采购对运营商来说将产生巨大的资金压力等问题,通过引入金融租赁等模式把运营商转化为合作方,能将一次性投入转化为长期运营成本。

以沃飞长空为例,一方面沃飞长空与中国银行四川省分行及中银金融租赁达成战略合作,签署120架AE200电动垂直起降飞行器意向采购订单;还与建设银行四川省分行及建信金租签署60亿元专项融资协议,创下国内eVTOL领域最高授信额度。另一方面,中银金租拟向沃兰特其采购100架VE25型eVTOL航空器;同时,中国银行将提供不低于10亿元的综合授信额度,而这些创新金融支持方式值得推广。

另外,从资本布局来看,政府背景的产业基金和大型金融机构正在成为eVTOL行业的重要支持力量。这表明eVTOL产业不仅被视为商业机会,更被上升到国家战略层面,各地政府希望通过布局eVTOL这一未来产业抢占低空经济战略制高点。

取证进展与技术路线

适航取证是eVTOL迈向商业化运营的关键环节,中国eVTOL领军企业均已经进入适航取证的关键阶段,甚至部分企业已“遥遥领先”全球。

亿航智能是中国唯一“四证齐全”的eVTOL企业,旗下EH216-S已取得TC、PC、AC及运营合格证(OC),是全球首款获适航认证的载人eVTOL,主要用于城市空中游览和短途运输。

沃兰特VE25-100 型号合格证申请已于2023年提交,并于2024年先后两次召开审查组会议,标志着评审工作已进入实质性阶段。

峰飞航空V2000CG "凯瑞鸥"已取得TC、PC、AC三证,成为全球首款吨级适航eVTOL。凭借250公里航程和400公斤载重能力,其有望在物流等商用场景率先落地。

沃飞长空旗下 AE200 航空器预计在2025年全面启动符合性验证工作,力争成为国内首个完成载人飞行试验的6座eVTOL产品,预计在 2026 年完成型号合格证取证。

时的科技自主研发的倾转旋翼电动飞机E20 eVTOL已于2023年获得特许飞行证。2024年12月召开审查会议,预计在2026年实现适航取证并投入量产。

零重力飞机多旋翼eVTOL ZG-ONE“鹊飞,定位低空文旅市场,已于2024年提交TC申请,进入合格审定阶段,预计2026年获得型号合格证。

览翌航空客运eVTOL LE200型号于2024年成功完成全尺寸工程验证机的研发,并在2025年4月顺利获得中国民航局对其适航型号合格证申请的正式受理。

御风未来大型电动垂直起降无人驾驶航空器 M1B 型号于2024 年 1 月提交合格证申请并受理,2024 年 6 月召开合格审定审查会,预计在2025年完成M1B型适航取证工作。

另外,从技术路线来看,中国eVTOL企业选择了不同的路径:

多旋翼路线:以亿航智能为代表,采用相对简单可靠的多旋翼构型,主要适用于短距离城市交通场景。

复合翼路线:以御风未来为代表,采用固定翼+多旋翼的复合构型,兼顾垂直起降能力和前飞效率,适用于中长距离城际交通。

倾转旋翼路线:以时的科技和沃飞长空为代表,通过旋翼倾转实现垂直起降和水平巡航的转换,具有更高的飞行效率和更远的航程,其技术复杂度也更高。

不过,每种技术路线都有其适用场景和优势劣势,未来市场很可能出现多种技术路线并存格局。所以当前正处于适航竞赛关键期,技术储备、资金实力和政策敏感度将决定企业能否进入下一阶段。

中国eVTOL产业在订单获取、融资进展和适航取证三个方面都取得了显著成就,已经进入从技术研发向商业化落地转化的关键阶段。而亿航智能和峰飞航空组成第一梯队,凭借适航优势占据先发位置;时的科技、沃飞长空、沃兰特、零重力飞机览翌航空、御风未来作为潜力股,有望在技术突破后成为行业黑马。而飞行汽车体系取证体系进度缓慢,双重审查复杂,代表小鹏汇天、广汽高域等,虽然预订单量均破千台,未来实际交付路漫漫。