我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

欲溢价260%收购一家仍在亏损的企业?国内模拟芯片厂商晶丰明源又出手了。

早在2024年10月,晶丰明源就披露了拟收购无线充电芯片企业易冲科技的计划。近期公布的最新公告再次引发关注:公司计划以32.83亿元人民币(4.57亿美元)收购易冲科技100%股权,以进一步扩大其产品组合并增强竞争力。交易完成后,易冲科技将成为晶丰明源的全资子公司。

这并不是晶丰明源的第一次大动作。过去几年晶丰明源到底收购了哪些公司?都给晶丰明源带来了什么?为何这一次要高价拿下一家仍在亏损的公司?而它自身的业绩表现,又是否支撑得起这一路扩张?

01

2020年以来,4起并购

从2008年成立到频频出手豪掷数十亿并购,晶丰明源这家LED驱动芯片龙头,在并购上颇为积极。

回顾晶丰明源的收购动作,2020年至今已经涉及4起并购(含拟并购):

● 2020年初,公司花了4600万元自有资金买下上海莱狮;

● 2020-2021年,又分两次共砸下2.7亿元,将上海芯飞收入囊中;

● 2023-2025年,分三次收购凌鸥创芯全部股权,合计耗资达5.18亿元;

● 到了2025年,更是计划以32.83亿元“豪娶”易冲科技。

不难看出,晶丰明源的并购金额一轮比一轮更大,扩张的力度越来越大。

晶丰明源为何如此热衷于收购,创始人胡黎强曾接受采访表示,收购是为了做大做强,并明确表示未来仍将基于战略需要持续推进投资与并购。

回到晶丰明源的起点。公司成立于2008年,赶上LED照明行业从起步到爆发的黄金时期,并与经销商紧密合作,很快打开了市场。

2008年推出第一颗LED照明驱动芯片,初步收获客户和经销商,“农村包围城市”,从出租车都不能到达的地方发掘出早期最大客户。2009年,公司销售额就冲到1亿元。

它的打法也比较务实,不仅在芯片集成度和系统方案上不断优化,降低客户整体成本、提升良率,还大力扶持经销商搞定方案、做技术支持,从而提高从提高了销售效率。这一招,迅速让晶丰明源在LED照明市场站稳脚跟。飞利浦、欧普照明、雷士照明、阳光照明、三雄极光、佛山照明、得邦照明等都是其客户。

公司业绩也随之水涨船高。2018年,公司在国内销售了38亿颗LED照明驱动芯片,营收7.67亿元,市占率逼近30%,一跃成为细分龙头。2019年,公司登陆科创板。此后几年,伴随LED照明驱动芯片的爆发增长以及芯片行业供需失衡,2019-2021年间,营收从8.13亿元一路飙升到21.22亿元。

公司业务分为电源管理芯片和控制驱动芯片两大类。到2024年,LED照明驱动芯片依然是公司最大的收入来源,占比58%。销售渠道上,以经销(分销商)为主、直销为辅,前者贡献约77%的收入。

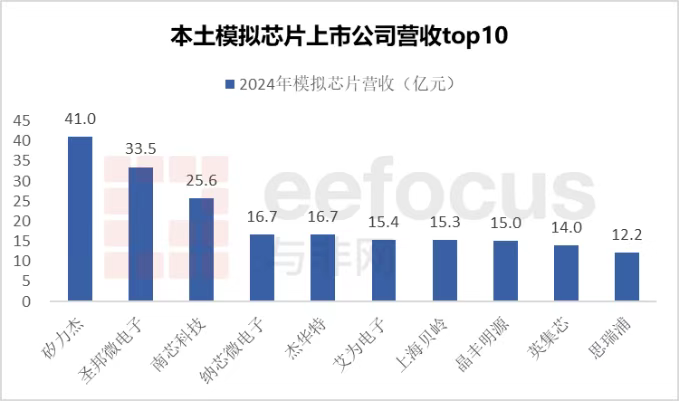

放眼整个国产模拟芯片圈,晶丰明源15亿元的营收规模已经能排进前十。但和前三大厂商相比,还有一段不小的差距。根据此前预测,2024年中国电源管理芯片市场规模将达到1452亿元,而晶丰明源大部分营收来自该领域,其整体市场份额仍然有限。

来源:与非网eefocus;新增:中颖电子2024年营收为13.43亿元

在LED照明驱动芯片站稳头部优势之后,晶丰明源没有守着一亩三分地,开始谋求多产品线布局,向应用更广的电源管理芯片(AC/DC)进军。

来源:与非网eefocus

于是,高性能计算电源芯片、AC/DC电源芯片、电机控制驱动芯片,逐渐成了公司新的“三驾马车”。

几轮收购,也正是围绕这一战略展开,产品线不断拓展:

● 上海莱狮、上海芯飞:丰富了LED照明驱动产品线,同时增加了外置AC/DC电源芯片;

● 凌鸥创芯:增强了电机控制芯片的技术实力和产品矩阵;

● 易冲科技(拟收购):双方将在充电协议+电源管理上形成组合拳,而易冲的高边驱动和晶丰明源的电机控制芯片,将在汽车解决方案上产生协同效应。据悉,在无线充电芯片领域,2024年易冲科技总体销售规模位居全球前三,在非IOS手机无线充电芯片市场的销售规模位居全球第一。

投中数据显示,晶丰明源还投资了6家创业公司,出资了8只基金,业务涉及MCU及信号链芯片等半导体领域,帮助拓展边界、形成潜在协同。2025年,晶丰明源还联合9家机构出资设立了宁波艺芯微。

不过,也要看到挑战。LED照明驱动行业下游市场需求经历2021年高涨的行情后,市场需求分化,主要产品市场价格出现回落。晶丰明源的LED照明驱动芯片营收占比,从2023年的72.3%下滑到2024年的57.76%。公司解释称,这是因为通用LED产品的市场竞争激烈,单价下滑的影响压过了销量增长。

与此同时,AC/DC电源芯片(主要应用于家电和快充领域)被视为公司的第二增长曲线,营收在2024年同比大增39.64%,占比也有所提升。

来源:晶丰明源2024年年报

换句话说,老本行已经卷到利润下滑。而新的战场如电源管理芯片领域也不乏国内外强劲对手。晶丰明源现在这一路的收购与扩张,既是主动寻找新增长点,也是被迫走出舒适区,提升竞争力。

02

连年亏损,靠收购重新长起来?

实际上,在2021年净利润冲高之后,晶丰明源已连续三年陷入亏损。

2022年至2024年,晶丰明源净亏损金额分别达到2.06亿元、0.91亿元、0.33亿元。

2022年,晶丰明源受LED照明驱动产品行业环境波动、下游需求萎缩、渠道库存高企以及产品价格下调影响,加之持续的研发和人员投入,导致净亏损高达2.06亿元。

进入2023年,公司净亏损呈逐步收窄趋势。前期呆滞库存逐步消化,照明市场回暖带动销量提升,同时通过产品结构优化、费用控制和存货周转改善,净亏损缩至0.91亿元。

到了2024年,虽然通用 LED 产品价格下滑和竞争仍然激烈,但公司在智能照明及高端调光产品上扩展市场、降本增效,加上研发持续投入,使得净亏损进一步收窄至 0.33亿元。

晶丰明源2024年年报显示,公司在2024年实现营业收入15.03亿元,同比增长15.38%,归母净利润为-3305.13万元,扣非净利润为-900万元,扣非前后同比亏损均有所收窄。

2024年的亏损主要与研发费用增加有关。2024年公司的研发费用为4亿元,同比增长36.04%,2023年由于未完成限制性股票业绩考核,公司冲回了部分股份支付费用,使得2024年的研发费用基数更高。

总体来看,晶丰明源的亏损反映了国内芯片设计行业在经历高速增长后,面临市场竞争加剧、需求波动等挑战。根据中国半导体行业协会的统计数据,2023年108家芯片设计上市公司里面,半年报盈利企业66家,亏损企业42家,亏损率达到38.9%,而2023年前十大设计企业进入门槛也从2022年的70亿下降到65亿。

晶丰明源并购资产的表现,则出现了“冰火两重天”。

年报显示,2024年上海芯飞营收9723万元,净利润仅225万元;上海莱狮则已在2024年12月注销,2024年上半年还亏了30万元。另一边,凌鸥创芯的表现相当亮眼:2024年实现营收2.98亿元、净利润0.86亿元,营收和利润同比均增长,成了旗下最能打的并购标的。

再看公司拟收购的易冲科技,增长很快,但同样处于亏损。

2023年和2024年易冲科技分别实现营收6.5亿元、9.6亿元,增幅分别在46%、47%,但净亏损却高企,分别为5.02亿元和5.12亿元。

再加上晶丰明源2024年账面货币资金只有2.8亿元,短期债务却高达3.73亿元,这笔总价32.9亿元、溢价率高达260%的收购,自然让市场担心其短期财务压力。而晶丰明源不得不定增配套资金以缓解现金流压力,计划募资不超过18亿元,拟用于支付本次交易的现金对价、补充流动资金及中介机构费用。

那么问题来了,这种情况下易冲为什么会被收购?

有媒体报道,易冲科技原本考虑科创板IPO,但在IPO政策趋紧的背景下,转而选择通过并购来“曲线上市”。对晶丰明源而言,虽然易冲短期亏损,但增长确实不错,两家同处模拟芯片领域,可以形成协同效应,算是一笔“赌未来”的投资。

好消息是,晶丰明源在2025年上半年业绩已出现向好趋势:营收7.31亿元,同比微降0.44%,但归母净利润达0.16亿元,同比大增约152%;扣非净利润0.13亿元,同比上升170%;毛利率也升至39.6%,同比提升4.18个百分点。为市场带来了一些信心。

半年报显示,公司积极契合市场需求,通过工艺迭代、加强供应链管理等方式持续降本增效,使得整体毛利率较上年有所增长;同时,产品结构不断优化,公司进一步增强在电机控制驱动芯片领域的技术及产品能力。

03

结 语

晶丰明源从LED照明驱动芯片起家,靠渠道和方案优化稳住了细分头部位置后,又逐步拓展到AC/DC电源芯片、电机控制芯片等多条产品线。眼下随着国产替代赛道竞争愈发激烈,模拟芯片行业也进入了洗牌期,并购成为常态。晶丰明源并非个例,国内不少模拟芯片企业也在“拼拼图”,如圣邦股份、思瑞浦、纳芯微、希荻微等,纷纷出手补齐产品版图。接下来这些布局能否转化为增长动力,还需要时间给出答案。

参考资料:

[1]近33亿!上海再现一起半导体重大收购,张通社

[2]晶丰明源胡黎强:领跑LED照明驱动芯片赛道 切入电源管理芯片市场,上海证券报

[3]32.8亿元!连亏三年也要溢价260%收购亏损企业,晶丰明源能否借并购“翻身”?,经理人杂志