CPU自产生以来,在逻辑结构、运行效率以及功能外延上取得了巨大发展。近年来在中美科技战愈演愈烈的背景之下,国内对于关键CPU自主可控的要求也越来越高。

Part.01

产业链

CPU产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为CPU,可分为桌面CPU、移动CPU、服务器CPU;下游应用于消费电子、服务器、智能穿戴、汽车电子、工业、医疗等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.硅片

(1)市场规模

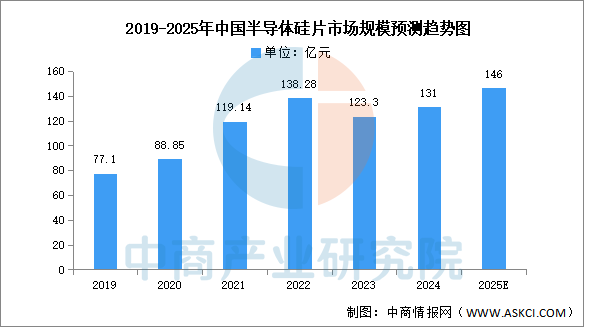

尽管目前主要半导体硅片企业均已启动扩产计划,但其预计产能长期来看仍无法完全满足芯片制造企业对半导体硅片的增量需求,叠加中长期供应安全保障考虑,国内半导体硅片行业仍将处于快速发展阶段。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2019-2023年中国半导体硅片市场规模从77.10亿元增至123.30亿元,年均复合增长率达12.45%,2024年市场规模约为131亿元。中商产业研究院分析师预测,2025年中国半导体硅片市场规模将达到146亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

与国际主要半导体硅片供应商相比,中国大陆半导体硅片厂商市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、立昂微、TCL中环、中晶科技等,相关产能及业务布局情况如下图所示:

资料来源:中商产业研究院整理

2.光刻胶

(1)市场规模

目前,全球光刻胶市场已达到百亿美元规模,市场空间广阔。我国光刻胶产业链逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2023年我国光刻胶市场规模约109.2亿元,2024年约增长至114.4亿元。中商产业研究院分析师预测,2025年我国光刻胶市场规模可达123亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。具体如图所示:

数据来源:中商产业研究院整理

3.封装材料

(1)封装基板

封装基板产品有别于传统PCB,高加工难度与高投资门槛是封装基板的两大核心壁垒。近年来,随着国产替代化的进行,中国封装基板的行业迎来机遇,中商产业研究院发布的《2025-2030年中国半导体封装基板行业市场分析与前景趋势研究报告》显示,2023年中国封装基板市场规模约为207亿元,同比增长2.99%。中商产业研究院分析师预测,2024年中国封装基板市场规模将增至213亿元,2025年将达220亿元。

数据来源:中商产业研究院整理

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

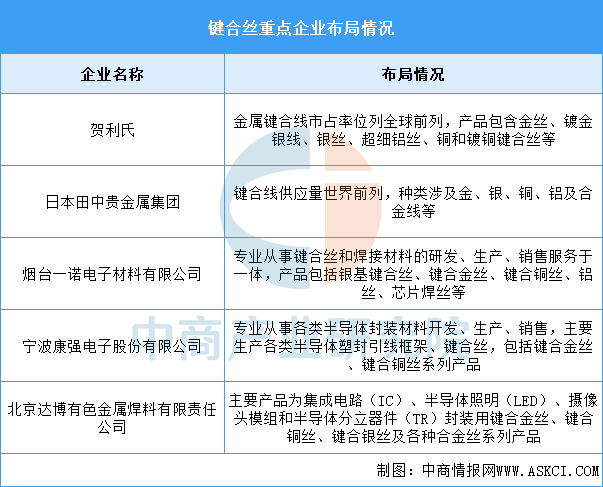

(2)键合丝

键合丝是芯片内电路输入输出连接点与引线框架的内接触点之间实现电气连接的微细金属丝,直径为十几微米到几十微米。根据材质不同,分为非合金丝和合金丝,非合金丝包括金丝、银丝、铜丝、铝丝;合金丝包括镀金银线、镀铜键合丝。

我国键合丝市场重点企业包括贺利氏、日本田中贵金属集团、烟台一诺电子材料有限公司等。具体如图所示:

资料来源:中商产业研究院整理

(3)引线框架

目前,国际上主要的引线框架制造企业主要集中在亚洲地区,其中一些企业占据了全球市场的显著份额。除了荷兰柏狮电子集团在欧洲外,其他都在亚洲。中国大陆也有一些企业在引线框架制造领域取得了显著成就,如宁波康强电子股份有限公司、宁波华龙电子股份有限公司等,具体如图所示:

资料来源:中商产业研究院整理

4.半导体设备

(1)市场规模

半导体设备主要包括光刻机、刻蚀设备、薄膜沉积设备、离子注入设备、涂胶显影设备等。中国半导体设备市场规模持续扩张,中商产业研究院发布的《2025-2030年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,2024年约为2230亿元。中商产业研究院分析师预测,2025年中国半导体设备市场规模将达2300亿元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大等特点,是半导体产业中最难攻克却至关重要的一环。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.市场规模

CPU的主要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2025-2030年中国CPU市场前景预测深度研究报告》显示,2023年中国CPU行业市场规模约为2160.32亿元,同比增长7.8%,2024年约为2300亿元。中商产业研究院分析师预测,2025年市场规模将增长至2484亿元。

数据来源:中商产业研究院整理

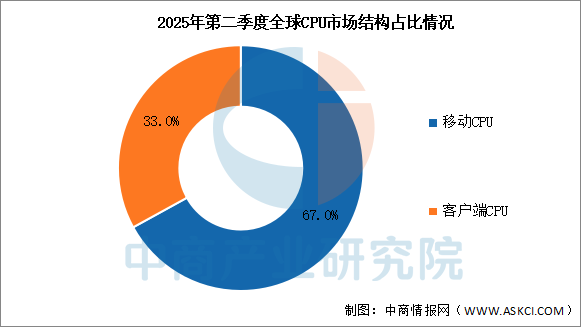

2.市场结构

2025年第二季度,移动处理器的占比达到了67%,桌面处理器的占比约为33%,移动设备对CPU需求的持续旺盛。

数据来源:中商产业研究院整理

3.竞争格局

目前我国CPU市场中国外企业占比较多,本土企业的市场份额较小。英特尔和AMD分别占据了我国CPU市场的50%和30%的份额。华为和联发科分别占据了10%和5%。

数据来源:中商产业研究院整理

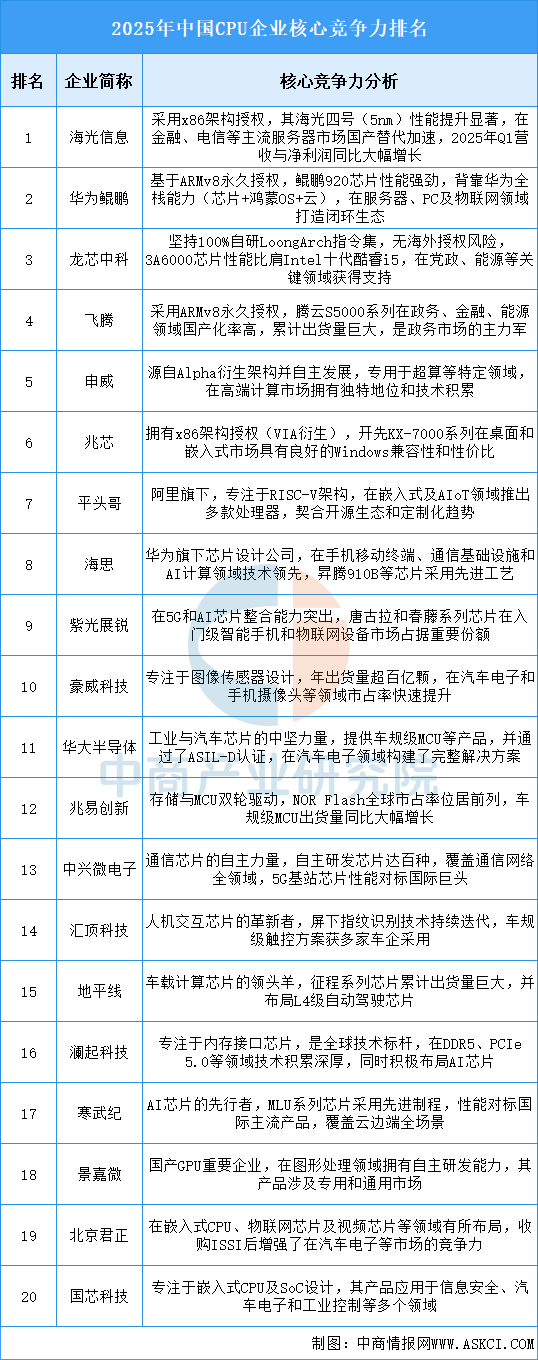

4.企业核心竞争力排行

当前行业发展的核心动力源于政策驱动、技术突破与生态建设的协同并进。企业的竞争力愈发体现在对关键核心技术自主可控的掌握程度、对主流及新兴应用场景的精准卡位能力,以及构建开放且富有韧性的产业生态水平上。未来,在全球化竞争与地缘政治交织的背景下,能否在持续提升产品性能的同时,成功打通从芯片设计到大规模商业化应用的全链条,将是决定企业能否脱颖而出的关键。

资料来源:中商产业研究院整理

5.相关上市企业分析

目前中国CPU相关A股上市企业中,广东省数量最多,共13家。江苏省和北京市分别有11家和7家,排名第二第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.个人电脑

Canalys数据显示,由于商用市场需求疲软,2024年中国大陆PC市场全年出货量下降了4%,降至3970万台。但随着政府补贴政策有效刺激消费市场的设备升级需求,中商产业研究院分析师预测,未来,中国大陆PC市场预计将在2025年持平,出货量约为4011万台。

数据来源:Canalys、中商产业研究院整理

2.手机

近年来,中国手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于手机的需求逐渐减弱。信通院数据显示,2025年6月,国内市场手机出货量2259.8万部,同比下降9.3%。2025年1-6月,国内市场手机出货量1.41亿部,同比下降3.9%。

数据来源:信通院、中商产业研究院整理

3.服务器

中国服务器市场规模持续扩大,带动云计算、人工智能、5G等产业链上下游协同发展。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年中国服务器市场规模为2492.1亿元,同比增长41.3%。中商产业研究院分析师预测,2025年中国服务器市场规模将达到2823.5亿元,同比增长13.3%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国智能机器人市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。