通信设备是实现信息传输、交换和处理的各类设备的总称。通信设备作为数字基础设施核心,正通过技术革新(5G-A/6G、AI融合)和应用拓展(物联网、低空经济)持续赋能经济社会数字化转型,未来将向更高速、更智能、更绿色的方向演进。

Part.01

产业链

通信设备产业链上游为原材料及零部件供应,包括芯片(基带/射频/光芯片)、光模块/组件、PCB、结构件与材料等。中游是产业链的核心环节,主要负责通信设备的研发、设计、集成制造,并向下游提供完整的通信解决方案。下游为通信网络运营,并最终应用于政府与公共安全、公用事业、工商业、个体用户等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

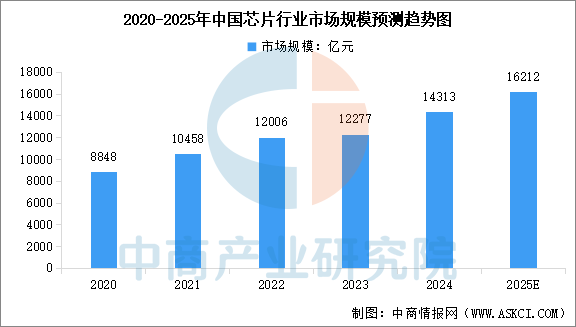

1.芯片

芯片是通信设备的“大脑”和“心脏”,直接决定设备性能。中商产业研究院发布的《2025-2030全球及中国半导体集成电路芯片行业深度研究报告》显示,2024年中国芯片行业市场规模达到1.43万亿元,较上年增长16.58%。中商产业研究院分析师预测,2025年中国芯片行业市场规模将达到1.62万亿元。

数据来源:中商产业研究院整理

2.光模块

光模块实现光信号和电信号之间的转换,是数据传输速率和容量的关键。中商产业研究院发布的《2025-2030年中国光模块产业深度研究及发展前景投资预测分析报告》显示,2024年中国光模块市场规模约为606亿元,较上年增长12.22%。中商产业研究院分析师预测,2025年中国光模块市场规模将接近700亿元。

数据来源:FROST&SULLIVAN、中商产业研究院整理

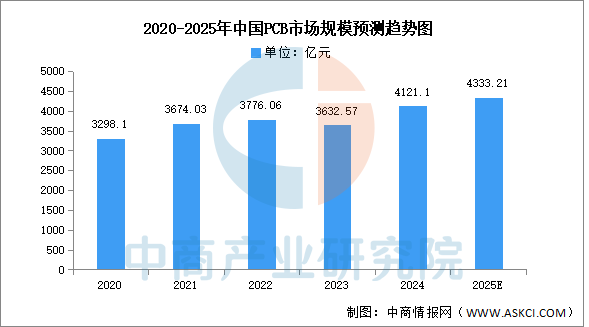

3.PCB(印制电路板)

PCB所有电子元器件的承载体和连接线,是信号传输的“高速公路”。中商产业研究院发布的《2025-2030年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2023年中国PCB市场规模达3632.57亿元,较上年减少3.80%,2024年约为4121.1亿元。中商产业研究院分析师预测,2025年中国PCB市场将回暖,市场规模将达到4333.21亿元。

数据来源:中商产业研究院整理

4.被动元件

被动元件是不可缺少的基础元件,随着万物互联、智能化、数字化时代来临和全球“碳达峰、碳中和”背景下新能源产业快速发展以及下游市场应用场景的扩展和升级,全球电力电子行业呈现强劲发展势头,带动被动元件市场规模持续扩大。中商产业研究院发布的《2025-2030年全球被动元件产业链行业市场调研及投资前景预测报告》显示,2024年全球被动元件市场规模约为381亿美元。中商产业研究院分析师预测,2025年全球被动元件市场规模将达到400亿美元。

数据来源:ECIA、中商产业研究院整理

5.上游重点企业

上游是通信设备产业的基石,技术壁垒高,特别是高端芯片和先进材料。近年来,在自主可控的背景下,国内企业在上游领域的投入和突破日益增多。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.通信设备零售营业收入

通信设备作为数字基础设施核心,正经历从“连接工具”向“数字底座”的战略性转型,在市场规模、技术突破、企业竞争力等方面均呈现显著发展态势。中商产业研究院发布的《2025-2030年中国通信设备制造行业市场深度分析及投资前景研究预测报告》显示,2023年中国通信设备零售营业收入1881.58亿元,较上年增长27.76%,2024年营业收入约为2163.82亿元。中商产业研究院分析师预测,2025年中国通信设备零售营业收入将达到2488.39亿元。

数据来源:国家统计局、中商产业研究院整理

2.主要网络设备市场规模

(1)交换机

交换机是一种用于电(光)信号转发的网络设备,可为接入的任意两个网络节点提供独享的电信号通路。中国交换机在政策的推动下具有较大的发展潜力,市场规模呈现出稳步增长的趋势。中商产业研究院发布的《2025-2030年中国交换机行业市场前景预测与发展趋势研究报告》显示,2024年中国交换机市场同比增长5.9%,达到约423.6亿元。中商产业研究院分析师预测,2025年中国交换机市场规模将达到444.8亿元。

数据来源:IDC、中商产业研究院整理

(2)路由器

路由器在网络间起网关的作用,是读取每一个数据包中的地址然后决定如何传送的专用智能性的网络设备。中商产业研究院发布的《2025-2030年中国路由器行业前景预测与战略投资机会分析报告》显示,2023年全球路由器市场规模同比下降0.42%,达到164.5亿美元,2024年市场规模约为168.4亿美元。中商产业研究院分析师预测,2025年路由器市场规模将达170亿美元。

数据来源:中商产业研究院整理

3.移动通信基站设备

移动通信基站设备是移动通信网络的关键基础设施,用于实现移动终端与核心网络之间的无线信号传输。中商产业研究院发布的《2025-2030年中国通信设备制造行业市场深度分析及投资前景研究预测报告》显示,2024年中国移动通信基站设备产量达到455.8万射频模块,较上年减少30.3%。中商产业研究院分析师预测,2025年中国移动通信基站设备产量达到499.18万射频模块。

数据来源:国家统计局、中商产业研究院整理

4.光传输设备

光通信设备构建光纤传输网络,承担绝大部分的数据流量传输。随着国家整体网络建设和数字经济发展,5G网络的建设及千兆光纤的升级等带动市场需求持续提升,光缆线路总长度稳步增加。中商产业研究院发布的《2025-2030年中国光纤光缆市场深度分析及发展趋势预测报告》显示,2024年中国新建光缆线路长度856.2万公里,全国光缆线路总长度达7288万公里。

数据来源:工信部、中商产业研究院整理

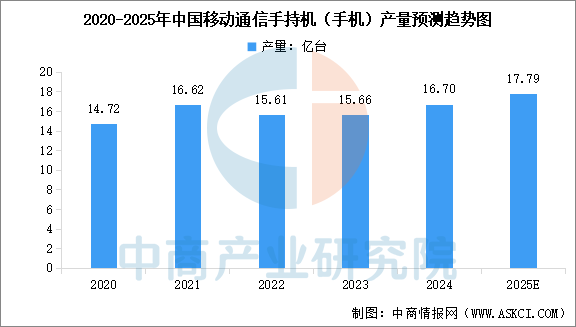

5.通信终端设备

通信终端设备是用户直接使用或集成到其他产品中、用于接入网络的设备,是网络服务的入口,最核心的移动终端就是智能手机,中商产业研究院发布的《2025-2030年中国通信设备制造行业市场深度分析及投资前景研究预测报告》显示,中国移动通信手持机(手机)产量从2020年的14.72亿台增长至2024年的16.70亿台,年均复合增长率达。中商产业研究院分析师预测,2025年中国移动通信手持机(手机)产量将达到17.79亿台。

数据来源:国家统计局、中商产业研究院整理

6.通信设备细分领域重点企业

通信设备产业链中游是产业核心,主要涵盖通信系统设备(如5G基站、核心网、光传输设备)和通信终端设备(如智能手机、物联网模组)的研发与制造,承担着将上游芯片、元器件集成并为下游网络运营与应用服务提供支撑的关键作用,具有技术壁垒高、市场集中度高(华为、中兴等头部企业主导)及与垂直行业深度融合的特点。

资料来源:中商产业研究院整理

7.通信设备行业重点企业一览

2025年中国通信设备行业已形成以华为、中兴为全球领军者,引领光通信(亨通、烽火)、物联网(移远、广和通)、光模块(中际旭创、新易盛)等细分领域龙头协同发展的产业格局;这些企业聚焦5G-A/6G、卫星通信、AI算力融合等前沿技术,凭借高强度研发投入推动自主可控与全球化布局,共同构建覆盖网络设备、终端与应用的全产业链生态体系。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

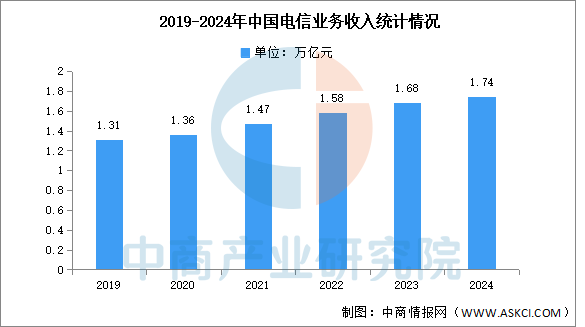

1.电信业务收入

下游聚焦于网络运营和为各行业提供解决方案。电信运营商是网络投资和建设的主体,同时物联网、工业互联网等新兴应用也在不断催生新的市场空间。2024年,中国电信业务量收保持稳步增长,全年电信业务收入累计完成1.74万亿元,比上年增长3.2%。按照上年价格计算的电信业务总量同比增长10%。2025年前7个月,中国电信业务收入累计完成1.04万亿元,同比增长0.7%。按照上年不变价计算的电信业务总量同比增长8.9%。

数据来源:工信部、中商产业研究院整理

2.电信用户发展情况

千兆用户规模持续扩大。截至7月末,三家基础电信企业的固定互联网宽带接入用户总数达6.86亿户,比上年末净增1579万户。其中,100Mbps及以上接入速率的固定互联网宽带接入用户达6.52亿户,占总用户数的95.2%;1000Mbps及以上接入速率的固定互联网宽带接入用户达2.28亿户,比上年末净增2149万户,占总用户数的33.3%,占比较上年末提升2.4个百分点。

数据来源:工信部、中商产业研究院整理

5G用户数快速增加。截至7月末,三家基础电信企业及中国广电的移动电话用户总数达18.15亿户,比上年末净增2508万户。其中,5G移动电话用户达11.37亿户,比上年末净增1.23亿户,占移动电话用户的62.7%。

数据来源:工信部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国通信设备制造行业市场深度分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。