服务器电源行业相关概述

服务器电源是为服务器设备提供稳定电能转换的专用供电装置,其核心功能是将市电(AC)或直流电(DC)转换为服务器硬件所需的特定电压等级,并确保持续、高效、安全的电力供应。

服务器电源分类多样,按输入类型:分为交流电源(AC/DC,适配220V/380V市电)和直流电源(DC/DC,常见于48V基站或高压直流供电环境);按冗余设计:包括非冗余电源、冗余电源(如1+1、2+1多模块备份)及热插拔电源;按能效标准:符合80 PLUS认证(白牌/铜牌/金牌等)或钛金级高效电源,满足不同节能需求;按功率容量:涵盖低功率(300W-800W)、中功率(1kW-2kW)及高功率(3kW以上)型号,适配塔式、机架式或整机柜服务器;按形态结构:可分为标准ATX电源、CRPS规范电源及定制化电源模块。服务器电源需具备高可靠性、动态负载响应和智能监控(如PMBus协议)等特性,以支撑数据中心、云计算等关键业务场景的稳定运行。

中国服务器电源行业发展背景分析

服务器电源作为数据中心和算力基础设施的核心组件,近年来在“东数西算”国家战略推动下迎来快速发展机遇。为规范行业高质量发展,我国已构建起较为完善的政策体系,陆续出台《关于加强绿色数据中心建设的指导意见》《新型数据中心发展三年行动计划》《算力基础设施高质量发展行动计划》《数据中心绿色低碳发展专项行动计划》等政策。这些政策从能效标准、绿色低碳、技术创新等多个维度对服务器电源行业提出明确要求,如规定新建大型数据中心PUE值需降至1.25以下,国家枢纽节点项目不得高于1.2,并鼓励采用液冷、高压直流等先进技术。同时,政策还推动服务器电源与可再生能源、储能技术深度融合,要求国家枢纽节点新建数据中心绿电占比超过80%,为行业向高效、低碳、智能化方向发展提供了政策保障和技术路径。

随着AI算力需求爆发式增长,中国服务器电源行业通过团体标准建设快速响应技术变革需求。这些标准聚焦AI服务器特有的稳定性、智能化管理、散热和能效挑战,填补了传统电源标准在新兴应用场景的空白。标准制定采用“技术指标+测试方法”双约束模式,既明确性能门槛又规范评估体系,为产品研发和质量管控提供技术依据。其中,PMBus协议集成、动态负载能效测试等要求体现了与国际标准的接轨,而液冷兼容性等条款则针对中国数据中心环境特点进行了本土化适配。

近年来,随着数字经济加速向各行业深度渗透以及“东数西算”工程深入推进,我国数据中心规模持续扩张,其能源消耗与碳排放问题日益凸显。数据显示,2024年我国数据中心用电量已达1660亿千瓦时,占全社会用电量的2%,碳排放总量达0.859亿吨;而据《数据中心综合能耗及其灵活性预测报告》预测,到2025年这一电耗占比将攀升至2.4%,部分算力枢纽节点城市甚至将突破20%;到2030年,全国数据中心用电负荷预计达1.05亿千瓦,总用电量将激增至5257.6亿千瓦时,占全社会用电量的比例将进一步升至4.8%。这一趋势对服务器电源的能效水平、动态响应能力及绿色低碳属性提出了更高要求,推动行业向高功率密度、智能调压、全链路碳追踪等方向加速革新,以支撑数据中心实现“双碳”目标下的可持续发展。

中国服务器电源行业产业链

中国服务器电源行业产业链呈现高度协同与快速迭代特征。上游以功率半导体(IGBT/SiC)、PCB板、磁性元件等核心元器件为主,国产化率逐步提升但仍部分依赖进口;中游由台达电、欧陆通等企业主导,通过模块化设计、智能数字控制(PMBus协议)及液冷兼容技术,实现从360W边缘计算电源到198kW AI服务器电源的全场景覆盖,并依托深汕等智能基地推动绿色制造;下游受数据中心、AI算力及“东数西算”政策驱动,需求向高效率(钛金级96%)、智能化管理加速演进,形成“上游技术赋能-中游产能升级-下游需求爆发”的闭环增长生态。

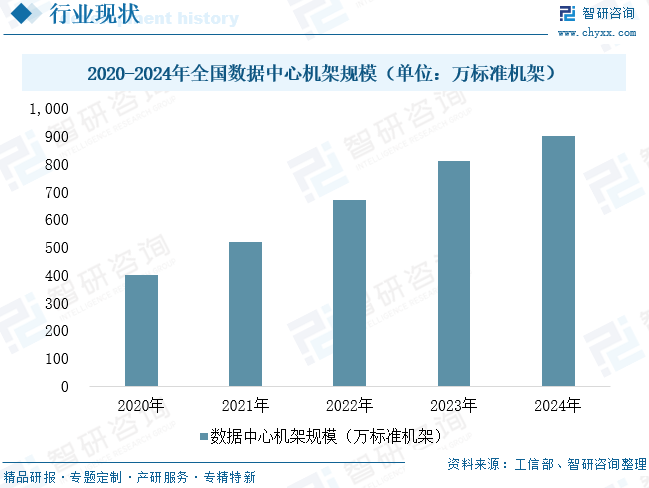

作为服务器电源的核心应用场景,数据中心的发展态势直接牵引着电源行业的技术迭代与市场扩容。在“东数西算”国家级战略引擎驱动下,中国数据中心建设已迈入高质量跃迁新阶段,八大国家算力枢纽节点与十大数据中心集群形成“核心承载+区域协同”的立体化布局,截至2024年底,我国在用数据中心机架总规模超过900万标准机架,算力总规模达280EFLOPS。伴随AIGC、大模型训练等人工智能技术的深度渗透,数据中心算力需求正以摩尔定律的3倍速扩张。据IDC预测,至2030年全球数据中心装机容量将突破170吉瓦,相当于新增300个三峡电站发电量,年复合增长率达14%,其中AI服务器占比将从2024年的12%跃升至45%,这将为服务器电源行业带来巨大机遇。

相关报告:智研咨询发布的《中国服务器电源行业市场产销状况及投资前景研判报告》

中国服务器电源行业发展现状分析

在云计算、大数据、5G等新一代信息技术加速普及,以及“东数西算”国家战略深入推进的背景下,中国服务器市场迎来爆发式增长。2024年,中国服务器市场规模达到3085.48亿元,同比大幅增长51.97%,展现出强劲的发展势头。其中,随着ChatGPT等大模型应用的爆发式增长,AI服务器在深度学习、自然语言处理等领域的应用场景持续拓展,成为行业主要增长市场。在AI算力需求持续释放的驱动下,2025年中国服务器市场规模有望突破3337亿元大关,进一步巩固其在全球AI计算领域的重要地位。

服务器电源作为服务器系统的核心供电组件,是一种专为高可靠性场景设计的开关电源,主要承担将市电交流电转换为计算机所需的稳定直流电的关键任务。该类产品具备高功率密度、智能化管理以及适应复杂工况等技术特性,为数据中心提供7×24小时不间断电力保障。值得注意的是,现代服务器普遍采用2-4个电源模块并联冗余设计,通过N+X架构确保单点故障时系统持续运行。在AI算力爆发与“东数西算”工程推动下,2024年中国服务器电源市场规模达107.26亿元,同比增3.69%。其中AI服务器电源凭借高功率、高效率等特性成为核心增长极,2024年行业市场规模约43.29亿元,预计2025年其市场规模将突破55亿元,占整体市场比重提升至40%以上。

中国服务器电源行业竞争格局

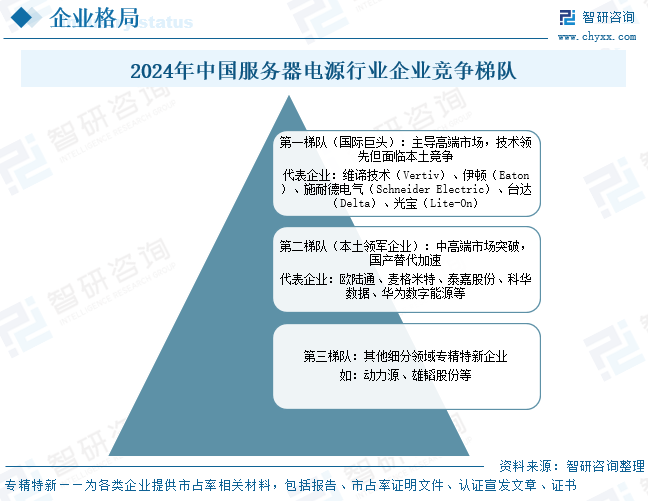

中国服务器电源行业企业竞争格局呈现“外资主导高端、本土加速突破、细分领域差异化竞争”的多元化态势。国际巨头如台达、光宝等凭借碳化硅(SiC)等先进技术占据AI服务器电源市场75%-80%的份额,其中台达一家独大,主要供应英伟达等国际客户。本土企业如欧陆通、麦格米特、华为数字能源等通过国产替代政策和技术突破快速成长,欧陆通2024年服务器电源营收增长77.16%,麦格米特进入英伟达供应链,预计份额达5%-8%。细分市场方面,科华数据在HVDC领域增速显著,预计2025年出货量突破2000套;雄韬股份则主导锂电备电市场,成为阿里HVDC锂电备电唯一供应商。整体来看,AI算力需求爆发推动高功率密度(>10kW/U)电源升级,国产化率从15%提升至30%,未来竞争将围绕碳化硅器件、液冷技术及800V HVDC等关键技术展开。

中国市面上的服务器电源产品呈现功率分层与能效升级并行的特征:主流市场以550-800W白金认证产品为主(占比约60%),台达、光宝、康舒等品牌通过CRPS标准设计覆盖该区间,输出电流普遍达60A以上;高端市场则由华为、光宝引领,推出3000W级钛金认证电源,其中华为TMN1APSUPAC3000S12-T1型号更以243.9A的12.3V输出电流刷新行业纪录,同时其53.5V通信电源方案展现出技术路线差异化;技术趋势方面,85%产品通过白金认证,钛金认证集中于超高功率场景,且光宝CRPS1300D3等型号已突破1300W功率密度,反映行业向高能效、大电流、多元化电压方向演进。

中国服务器电源行业发展趋势分析

服务器电源行业正朝着高功率密度、智能化管理、生态协同深化与全球化布局加速的方向演进。一是AI算力爆发推动单机功耗向数十千瓦级跃迁,氮化镓(GaN)等新材料使电源效率突破98%且体积缩小50%,同时智能化系统通过AI算法实现动态能效优化与故障预测;二是市场分化加剧,AI服务器电源成为核心增长点(占比超40%),而通用电源竞争转向模块化与标准化;三是生态重构与全球化布局并行,厂商与芯片、机架企业深度绑定开发定制化方案,供应链自主可控(国产化率目标40%)与东南亚产能扩张并行,以应对贸易壁垒并主导全球万亿级数字经济基建市场。具体发展趋势如下:

1、技术迭代加速,高功率密度与智能化成核心驱动力

中国服务器电源行业正经历从“传统技术”向“高效智能”的跨越式发展。随着AI算力需求爆发,服务器单机功耗从千瓦级向数十千瓦级跃迁,推动电源功率密度突破100W/in³(如欧陆通198kW电源产品),氮化镓(GaN)和碳化硅(SiC)等第三代半导体材料加速替代传统硅基器件,使电源效率从96%提升至98%以上,同时体积缩小50%。此外,智能化管理成为标配,电源系统通过集成AI算法实现动态负载响应、故障预测和能效优化,例如字节跳动AI数据中心采用N+N冗余设计,在50%负载下效率达97.5%,显著降低运营成本。技术迭代不仅重塑产品竞争力,更推动行业从“硬件供应”向“技术解决方案”转型。

2、市场分化加剧,AI电源主导增长,通用电源竞争白热化

服务器电源市场呈现“冰火两重天”格局:AI服务器电源因高功率、高效率需求成为核心增长极,预计2025年市场规模占比将超40%,而通用服务器电源因同质化严重陷入价格战,毛利率从2023年的25%降至2025年的18%-20%。头部厂商通过绑定英伟达、华为等大客户(如欧陆通供应GB200机柜电源)占据高端市场,中小厂商则聚焦模块化、标准化产品(如中远通3200W全功率段电源)覆盖边缘计算场景,形成差异化竞争。此外,液冷技术普及对电源设计提出新要求,冷板式液冷电源需兼顾密封性与散热效率,成为厂商技术储备的新方向。

3、生态重构与全球化布局并行,供应链自主可控成关键

行业生态从“单一硬件竞争”转向“垂直整合与全球化协同”。一方面,电源厂商与芯片、机架厂商深度绑定,联合开发定制化方案(如麦格米特与华为合作AI电源),缩短认证周期6个月以上;另一方面,国产厂商通过东南亚建厂(如欧陆通泰国基地)规避贸易壁垒,2025年海外收入占比有望突破30%。供应链安全方面,高端磁性材料、电容等依赖进口的问题亟待解决,政策正推动企业与中芯国际、三安光电等合作,目标2025年国产化率提升至40%以上。未来,掌握核心技术、布局全球产能、实现供应链自主可控的企业,将主导万亿级数字经济基建浪潮。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国服务器电源行业市场产销状况及投资前景研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。