功率半导体是电子装置中实现电能转换和电路控制的核心元器件,被誉为电力电子装置的“CPU”。它们通过利用半导体的单向导电性,来实现变频、变相、变压、逆变、整流、增幅、开关等功能,广泛应用于新能源、工业控制、消费电子等领域。

Part.01

产业链

功率半导体产业链上游为半导体材料及设备供应。中游涵盖设计、制造和封装测试等环节,按集成度,功率半导体可分为功率分立器件和功率IC两大类。下游应用市场非常广泛,包括工业控制、汽车、消费电子、网络通信等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.半导体材料

(1)半导体硅片

硅片是功率半导体最主要的原材料,用于制造各种功率器件。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片整体销售额约115亿美元,同比减少6.5%,创近年来新低。受益于存储、AI以及大数据相关应用的强劲驱动,半导体硅片市场有望在2025年出现复苏,恢复增长趋势。中商产业研究院分析师预测,2025年全球半导体硅片销售额将达到125亿美元。

数据来源:SEMI、中商产业研究院整理

(2)半导体光刻胶

在半导体制造中,光刻胶是光刻工艺中的核心材料,用于将掩模上的图形复制到半导体薄片上。根据曝光光源波长的不同,分为g-line、i-line、KrF、ArF和EUV光刻胶。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2024年中国光刻胶市场规模约为80.5亿元,同比增长25.39%。中商产业研究院分析师预测,2025年中国光刻胶市场规模将达到97.8亿元。

数据来源:中商产业研究院整理

(3)重点企业

中国半导体材料基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。

资料来源:中商产业研究院整理

2.半导体设备

(1)市场规模

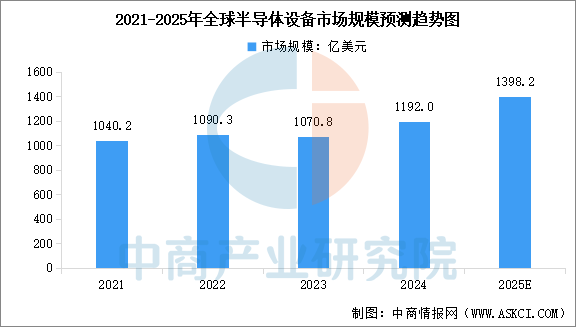

半导体设备包括光刻机、刻蚀机、薄膜沉积设备(PVD/CVD)、离子注入机、封装机等,这些设备价格昂贵,技术高度集中。中商产业研究院发布的《2025-2030年全球及中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2024年全球半导体设备市场规模快速增长,达到1192亿美元,较上年增长11.3%。中商产业研究院分析师预测,2025年全球半导体设备市场规模将达到1398.2亿美元。

数据来源:WICA、中商产业研究院整理

(2)重点企业

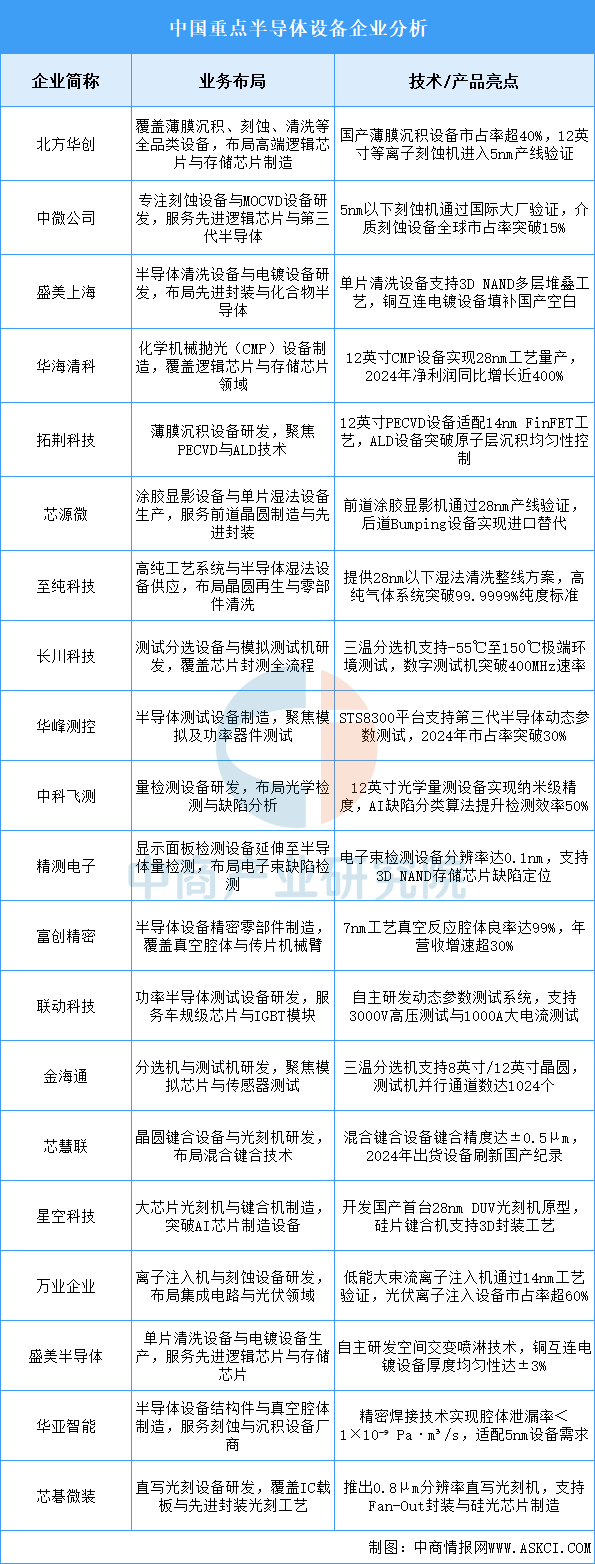

在政策支持和技术突破的推动下,中国半导体设备的国产化进程正在加速。国内企业如上海微电子、中微公司、北方华创等在光刻机、刻蚀机等领域取得了显著进展,但高端设备仍依赖进口,国产化进程有待进一步加速。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.全球功率半导体市场规模

全球功率半导体市场展现出强劲增长动能。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,全球功率半导体市场规模从2020年的4115亿元增至2024年的5953亿元,年均复合增长率达9.67%。中商产业研究院分析师预测,2025年全球功率半导体市场规模将达到6101亿元。

数据来源:中商产业研究院整理

2.中国功率半导体市场规模

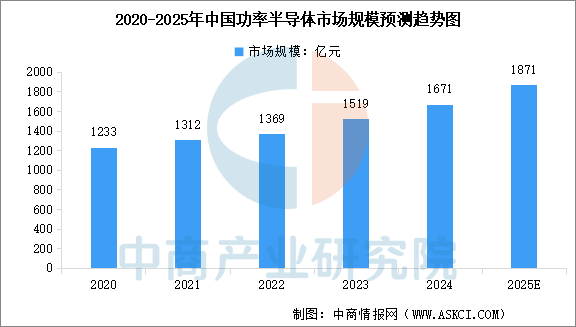

随着国产替代进程加速和技术升级,中国功率半导体市场规模保持稳健增长。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,2023年中国功率半导体市场规模达1519亿元,2024年市场规模超过1600亿元。中商产业研究院分析师预测,2025年中国功率半导体市场规模将超过1800亿元。

数据来源:中商产业研究院整理

3.功率分立器件市场

(1)MOSFET

MOSFET具有输入阻抗高、噪声低、热稳定性好、制造工艺简单和辐射强等优点,通常被用于放大电路或开关电路。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,2020年至2024年中国的MOSFE市场恢复性强劲增长,中国的MOSFET市场规模由2020年的264亿元增至2024年的427亿元,复合年增长率约为12.85%。中商产业研究院分析师预测,2025年中国MOSFET市场规模将达到456亿元。

数据来源:中商产业研究院整理

(2)IGBT

IGBT作为一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,被称为电力电子行业里的“CPU”。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,2024年中国IGBT市场规模达到223.3亿元,较上年增长10.7%。中商产业研究院分析师预测,2025年中国IGBT市场规模将达到244.9亿元。

数据来源:中商产业研究院整理

4.功率IC市场

功率IC是将功率分立器件与其控制电路、外围接口电路及保护电路等功能集成在一体的集成电路。功率IC可进一步分为AC/DC、DC/DC、PMIC、驱动IC等,在电力电子设备中负责对电能的变换、分配、检测等。中商产业研究院发布的《2025-2030年中国电源管理芯片行业前景与市场趋势洞察专题研究报告》显示,中国电源管理芯片的市场规模从2020年的768亿元增至2024年的1246亿元,实现了12.9%的复合年增长率。中商产业研究院分析师预测,2025年中国电源管理芯片市场规模将达到1417亿元。

数据来源:中商产业研究院整理

5.功率半导体重点企业分析

全球功率半导体市场目前仍由英飞凌、安森美、意法半导体等国际巨头主导。然而以华润微、士兰微、比亚迪半导体为代表的中国企业正快速崛起,市场份额持续提升,在国产替代方面取得积极进展。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.下游应用领域占比

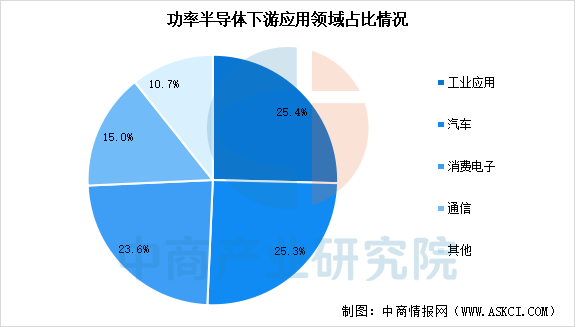

功率半导体几乎渗透所有电力电子领域,中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,2024年功率半导体应用领域中,工业应用占比最大,达到25.4%,其次是汽车和消费电子,占比分别达到25.3%和23.6%,通信占比15.0%。

数据来源:中商产业研究院整理

2.工业自动化

中商产业研究院发布的《2025-2030年全球工业自动化产业发展趋势及投资风险研究报告》显示,2024年全球工业自动化市场规模达到约5095.9亿美元。随着工业4.0的持续推进,各应用领域对工业自动化设备的需求将进一步增加,中商产业研究院分析师预测2025年全球工业自动化市场规模到将达5436.6亿美元。

数据来源:中商产业研究院整理

3.汽车

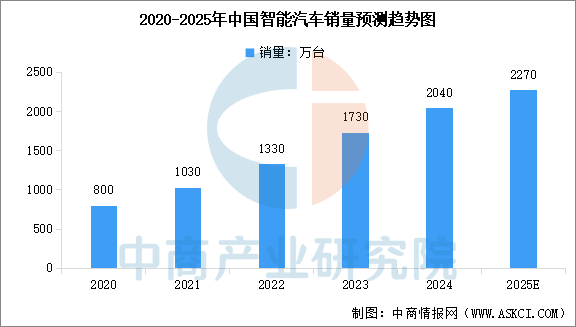

在电动汽车中,功率半导体用于电机驱动、电池管理系统等核心部件,其性能直接影响到电动汽车的续航里程、充电速度等关键指标。中国智能汽车销量持续增长,中商产业研究院发布的《2025-2030年中国智能汽车行业市场深度分析及投资前景研究预测报告》显示,中国智能汽车的销量由2020年的800万台增加至2024年的2040万台,期内年均复合增长率达到26.37%。中商产业研究院分析师预测,2025年中国智能汽车销量将达到2270万台。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。