今年,存储市场的第一轮涨价潮始于4月初,彼时闪迪向客户发出涨价函,打响今年存储芯片涨价第一枪。

随着时间来到9月,存储市场的第二轮涨价信号枪再度打响。

01

01在第二轮涨价潮中,闪迪依旧打头阵。

本月,闪迪宣布将面向所有渠道和消费者客户的产品价格上调10%以上,9月5日后的新订单将按照最新价格执行,未来还将继续定期进行价格评估,并可能进行其他调整。

Q2由于渠道价格回升以及客户端SSD和零售端库存回补,闪迪营收实现了环比增长12.2%,达到19亿美元,但其与Kioxia合资工厂的产能利用率仍未完全恢复。

此外,闪迪在企业级SSD市场的渗透率有限,在AI服务器和数据中心应用方面仍落后于主要竞争对手。

另一家释放涨价信号的,是全球 HBM 三大龙头之一的美光。

近日,美光科技向渠道商发出通知,宣布其存储产品价格将上涨20%-30%。从9月12日起,所有DDR4、DDR5、LPDDR4、LPDDR5等存储产品全部停止报价,协议客户价格全部取消,暂停报价一周。据供应链消息称,美光高层看到客户预测需求有重大供应短缺,因此紧急暂停所有产品报价,以重新调整后续价格。

与此同时,群联也宣布跟进暂停报价,具体涨幅将视市场动态而定。据Digitimes报道,存储器市场此轮涨价潮的背后,主要受云端服务提供商(CSP)需求推动。

回顾近半年来的存储行情,DDR4、LPDDR4X;DDR5、HBM市场均掀起不小的风浪。

首先是DDR4、LPDDR4X市场,自Q2起受DRAM原厂停产旧制程DRAM产品影响,DDR4、LPDDR4X开启轰轰烈烈的涨价潮。

南亚科技与华邦电子均是DDR4市场的受益者,Q2由于头部原厂DDR4产能快速减少与应用升级缓慢造成了传统DRAM的供需结构失衡,大量需求转向这两家公司,此外,国内存储供应商同样也受益于传统DRAM的涨价效应。

根据TrendForce集邦咨询最新调查,2025年下半年DDR4市场处于持续供不应求与价格强势上涨态势。

服务器市场的刚性订单进一步挤压了PC和消费市场的DDR4供应。PC OEM厂商为获取物料,不得不加速导入DDR5方案,而消费厂商则面临高价、难以获取物料的困境。在工控、网通、电视、消费性电子及控制器等对DDR4仍有大量需求的领域,由于供给排序在PC与服务器之后,供需失衡现象更为严峻。

而DDR市场供需紧张也推升Mobile DRAM合约价格,Q3 LPDDR4X涨幅为近十年单季最大。

其次,再看DDR5、HBM市场。

AI服务器和数据中心的需求爆发直接推动DDR5和HBM渗透率提升,这是源于AI大模型训练和推理对存储高带宽、低延迟、大容量的严苛要求。

以HBM为例,2025年需求持续井喷,“存储三巨头”均宣布推动HBM增产,SK海力士预测AI服务器出货量增长将带动HBM需求持续攀升。 专家预测,2025年HBM出货量同比增长65%,并同步拉动DDR5相关产品需求。

DDR5内存价格虽不像DDR4那般暴涨,但也呈现出稳步上扬的态势。在2025年Q2,DDR5合约价止跌回升,受AI服务器需求拉动,环比上涨3%到8%,企业级DDR5模块价格涨幅达10% 。

进入Q3,LPDDR5X产品因美、韩系原厂持续推进先进制程而整体位元供给增长,但在供应商有意平衡各类产品获利表现的情况下,合约价将持续上扬,预估季度环比增10% - 15%。

而对于接下来的存储市场,企业级SSD或许会是接下来的主要看点之一。

02

02据 DigiTimes 报道,受强劲AI需求推动,2025 年第四季度 NAND 闪存与DRAM的合约价格预计将大幅上涨 15%-20%,打破了传统的年末降价格局。供应短缺促使云服务提供商积极备货,其中高堆叠层数的 3D NAND 产品已接近售罄。业内人士透露,受机械硬盘(HDD)供应短缺影响,大型云服务提供商已将其大数据存储需求从 HDD 转向高容量SSD。

西部数据在一封致客户信中,明确发出警告:目前“其产品组合中所有容量的硬盘产品,均面临空前高涨的市场需求”,并宣布将对所有硬盘产品的价格进行上调。

此外,AI创造的庞大数据量正冲击全球数据中心存储设施。传统海量数据存储基石Nearline HDD供应短缺,促使高效能、高成本的SSD成市场焦点。

目前,国内互联网企业均在大力增加资本支出规模加码AI投入,比如:

Q2阿里“AI+云”资本支出投资达386亿元,创历史新高,未来三年将在云和AI硬件基础设施上投入超3800亿元。

Q2百度资本开支达38亿元,同比增速近80%。

Q2腾讯资本开支同比增长翻倍至191.07亿元。

在这些资本开支中,GPU、服务器和数据中心等成为投资焦点,而海量数据对企业级SSD也提出更高的需求。

企业级SSD产业链主要涉及闪存颗粒(NAND Flash)、主控芯片与成品三大环节,NAND Flash既是数据存储的核心介质,也是数据存储的载体,分为SLC(单层存储单元)、MLC(双层存储单元)、TLC(三层存储单元)、QLC(四层存储单元)。

而QLC SSD,正式企业级SSD抢滩的焦点。大容量的QLC SSD出货,可能在2026年出现爆发性增长。

相较于SLC、MLC与TLC技术,QLC技术在相同物理空间内可以存储更多的数据,从而满足大数据、云存储等应用场景对高存储容量的需求,目前,已知的企业级SSD最大容量为61.44TB,未来还将推出128TB超大容量,皆采用QLC技术。 性能方面,虽然QLC的写入性能可能不及SLC或MLC,但QLC读取性能优秀,而对于大部分数据中心和企业级应用而言,读取性能才是关键。

对于Q3的预测,TrendForce数据显示,企业级SSD需求预计将在2025年Q3显著增长。由于当前成品库存偏低,企业级SSD市场将转为供不应求,价格有望季增10%。

总的来说,不论是DDR4、LPDDR4X还是DDR5、HBM,亦或是企业级SSD存储市场,今年Q4即将迎来全面涨价态势。

03

03企业级SSD主要由主控芯片、固件以及存储介质构成,除晶圆的稳定供应和质量外,主控芯片、固件同样重要;企业级内存条主要构成为DRAM、接口芯片以及配套芯片,因此DRAM颗粒的质量对内存条的性能更加的重要。

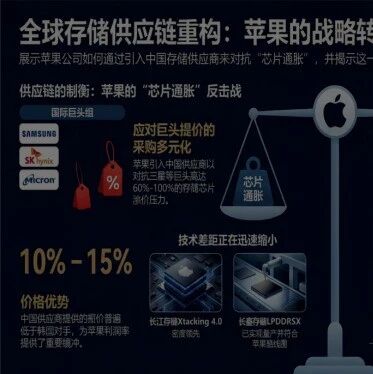

在原厂减产、供需紧缺背景下,能拿到稳定、高品质颗粒供给的模组厂商有望充分受益于AI时代供需紧缺下存储升级+涨价+国产化三重助力。

利基型 DRAM:兆易创新,瞄准国内三分之一份额

近日,兆易创新2025年半年度业绩说明会上,该公司副董事长、总经理何卫表示:“目前预期下半年公司利基型DRAM营收相比于上半年会有显著的增长。公司DRAM产品合约价格在第二季度出现了上涨的现象,第三季度仍在上涨。”

据何卫判断,利基DRAM产品的涨价目前还在持续,预计持续紧缺到今年全年。利基市场当前最主流的是DDR4和LPDDR4接口的产品,目前兆易创新已经有DDR32Gb和4Gb、DDR4 4Gb和8Gb以及LPDDR4的小容量颗粒。

何卫在业绩会上表示,随着主流型DRAM产品的迭代和演进,未来用于利基市场的主控芯片可能会更多地做LPDDR4和LPDDR5的兼容设计,逐渐往LPDDR5演进。这些产品我们认为会在两年左右的时间陆续推出。

兆易创新表示未来5年,有信心在国内利基型DRAM市场取得约三分之一的份额。

内存接口芯片:澜起科技“卡位” DDR5

澜起科技可谓是当前DDR5市场的最大赢家,内存接口芯片是服务器内存系统的“神经中枢”,用于连接CPU与内存颗粒,解决高速数据传输中的信号完整性问题,直接影响服务器的性能与稳定性。

随着DDR5技术的普及,其产品在性能和带宽上相较于DDR4有显著提升,满足了日益增长的AI算力和数据处理需求。2024年,澜起科技的DDR5芯片出货量首次超过DDR4,显示出其在市场中的强劲表现。

澜起科技,正成为国产存储产业链的“关键一环”。

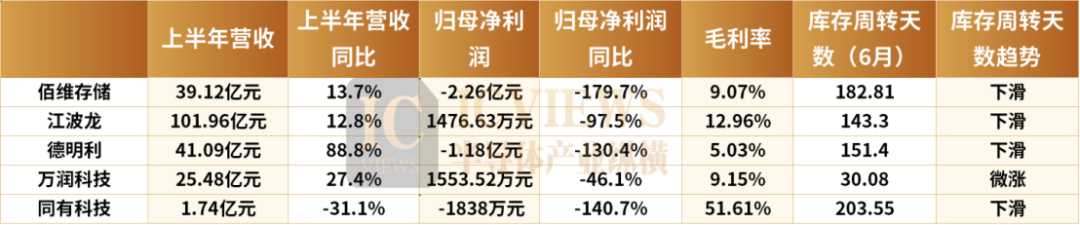

存储模组与企业级 SSD:江波龙、佰维存储等“多点开花”

模组厂主要通过采购存储晶圆或颗粒,将其与闪存主控芯片等进行封装、测试后形成存储模组,再将存储模组销售给下游品牌、厂家客户或渠道分销商赚取利润。根据功能性不同,存储模组主要可分为以使用DRAM 颗粒为主的内存模组和使用以NAND Flash 颗粒为主的闪存模组。

存储模组领域,国内企业已形成“多厂商竞争 + 差异化布局” 格局。

佰维存储聚焦工业级存储,2024 年推出工业宽温级 ECC DDR4 SODIMM 内存条,且是国内唯一实现 “芯片设计 + 封测 + 模组” 全链条布局的企业,当前已获得 AI 服务器厂商、头部互联网厂商及国内头部 OEM 核心供应商资质,2025 年上半年发布的 PCIe5.0×4 Gen 5 SSD,顺序读取速度达 14000MB/s、顺序写入 13000MB/s,随机性能 200 万 IOPS,可满足大模型 AI 端侧部署需求。

江波龙也已经推出了多款高速企业级eSSD产品,覆盖480GB至7.68TB的主流容量范围,支持1DWPD(每日整盘写入次数)和3DWPD的耐用性选项,产品外形涵盖2.5英寸到M.2的多种规格。企业级PCIeSSD具备多档功耗调节、无感在线固件升级、多命名空间以及可变Sector Size等先进功能,通过支持Telemetry、Sanitize和全路径端到端的数据保护特性,提升数据存储的安全性和可靠性。公司的企业级PCIe SSD与企业级SATA SSD两大产品系列已成功完成与鲲鹏、海光、龙芯、飞腾、兆芯、申威多个国产CPU平台服务器的兼容性适配,为在主流平台上的广泛应用提供了坚实的技术基础。

德明利则提供 DDR3、DDR4 存储产品,且自研 SATA SSD 主控芯片已量产并批量销售;万润科技也已启动企业级 PCIe 5.0 SSD ME14000 研发项目。

从行业趋势看,随着国际巨头涨价、供应链向国内转移,这些国产模组厂商凭借“本地化服务 + 成本优势 + 技术突破”,有望进一步扩大市场份额,成为存储市场涨价潮中的 “国产力量”。