电动化:重新定义飞行动力来源

分布式:打破传统飞机设计边界

新构型:专为低空飞行设计的架构

智能化:智慧安全的飞行操作

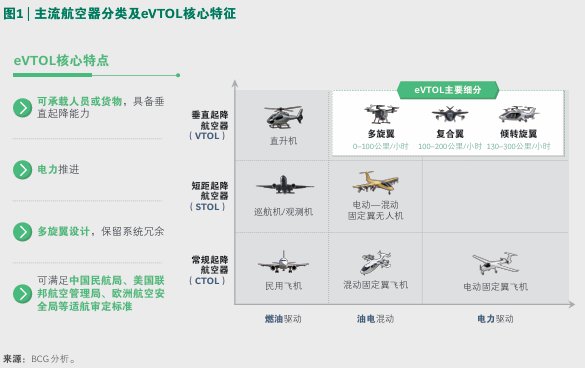

载人 eVTOL 包含个人飞行 eVTOL 和出行 eVTOL

个人飞行 eVTOL:是专为个人飞行体验设计的轻量化飞行器,主要应用于私人购买、周末短途自驾游、长途自驾游、低空观光、租赁等场景。当前主流产品以 1 - 2 人座机型为主,续航半径在 100 公里以内,最高时速可达 100 公里 / 小时。 出行 eVTOL:定位为中长距离的空中出行工具,主要用于私人购买、商务包机、机场与高铁接驳等场景。当前主流产品以 4 - 6 人座机型为主,续航半径在 70 - 500 公里之间,时速可达 130 - 300 公里 / 小时。

载物 / 货运 eVTOL 定位为低空物流载体,以无人货运设计为核心,当前主流产品的载重量可达 2 - 3 吨,续航半径在 70 - 300 公里之间,时速 130 - 200 公里 / 小时,适用于 “最后一公里” 急件配送(如医疗物资、高价值电商包裹)与特殊地区物资运输(如海岛、山区)。

eVTOL噪音水平远低于直升机,在自然或人文保护区内飞行时,既能避免惊扰生态环境,也不会破坏游客及他人的观景体验。 eVTOL飞行灵活性更强,能贴近峡谷、湖面等直升机难以抵达的区域,为游客解锁更多“小众秘境”视角。 eVTOL运营成本更低,单次飞行成本低于直升机,维护流程简化,更易实现常态化运营。

时效性:出行eVTOL的核心价值在于规避一线城市高峰期的地面拥堵。以北京国贸区域前往大兴机场的行程为例,乘坐出行eVTOL仅需15-20分钟,而搭乘出租车或地铁则需1.5-2小时,显著节省时间成本。 经济性:出行eVTOL的单人每公里乘坐成本约10元人民币,远低于直升机单人每公里约50元的价格,同时与豪华网约车单位价格相近(假设商务人士通常以个人为单位打车出行)。这使得出行eVTOL在保证效率的同时具备大众可接受的价格基础。

体验感:出行eVTOL通过核心区域起降、兼具休憩与办公功能的客舱、独立封闭的乘坐环境,以及低噪音与高安全性设计,为公共出行提供了优于传统接驳工具的舒适与便捷。

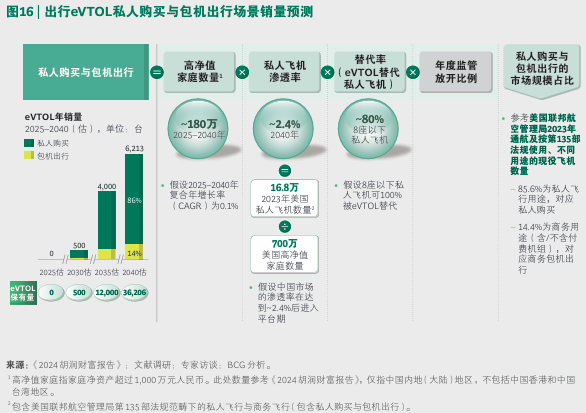

私密性:相比传统高铁和飞机商务舱,出行eVTOL可避免在公共空间暴露行踪,尤其为名人、政要等群体提供专属隐私保护。 时间成本:高净值人群追求更高效出行,在城市拥堵或跨城通勤中,私家车常耗时数小时、效率低下。出行eVTOL则可缩短约三分之二的出行时间,使用户更高效投入有价值事务。 便捷性:出行eVTOL突破高铁和飞机固定线路限制,实现中长距离点对点飞行,同时省去往返机场、高铁站的额外时间。 安全性:在低空场景下,相比单发直升机,具备分布式多余推进系统的eVTOL可根据使用场景设计构型和飞行安全策略,实现低空灵活避障与复杂飞行任务。 经济性:出行eVTOL定价约2,000万元人民币(约280万美元),远低于商务直升机,大幅降低私人航空出行门槛,为更多高净值人群提供空中通勤可能。

优先保障现金流稳定:eVTOL行业商业化周期长、资本投入多。以全球eVTOL行业先行者Joby Aviation为例,其成立以来经历多轮融资、总金额(含上市后融资性现金流)超30亿美元。然而,当前全球宏观环境不确定性增加,投资人风险偏好不断变化,中国股权投资项目总量及总额呈下行态势。中国eVTOL企业一方面应拓宽融资渠道,另一方面应优先推进商业化进程,通过加入取证进展较快、商业化场景明确的模式(如下一代eVTOL)获取稳定现金流。 打造面向未来的研发能力:eVTOL的航空结构、动力系统、能源系统、飞控系统及自动驾驶等关键技术平台需不断突破,以满足航空器标准同时提升用户飞行体验。中国三电系统等领域技术积累丰富,但eVTOL企业仍须从飞行器总体适航性出发开展技术研发,提升关键零部件安全冗余及适航性能。eVTOL企业须以技术为先、设计引领,转型为规模化量产的低空经济业态。 建立敏捷高效的供应链:目前,部分eVTOL关键零部件(如碳纤维)仍依通用航空甚至民航客机标准制造,存在降本空间。面向未来,eVTOL企业需建立敏捷高效供应链体系,在确保适航性前提下动态降本。航空供应链汽车化是重要降本举措,通过设计优化、供应商管理等方式,利用汽车供应链量产交付满足eVTOL适航要求的零部件,实现动态替换和成本节降。 建设完备的生态合作网络:目前,中国已建立超百个飞行营地和通航公司,各地相继出台低空经济发展规划并建设相关基础设施,为eVTOL产业发展奠定重要基础。但面向中长期发展需求,行业仍面临多重挑战:一方面,现有eVTOL飞行基础设施建设仍不足;另一方面,销售、交付、维修维护、金融服务、保险服务等保障体系仍处于早期建设阶段,既缺成熟商业化实际案例,又亟待完善相关技术标准。为应对这些挑战,eVTOL企业可通过“自建+合作”多元化模式,围绕用户全生命周期体验,加快构建生态服务网络。

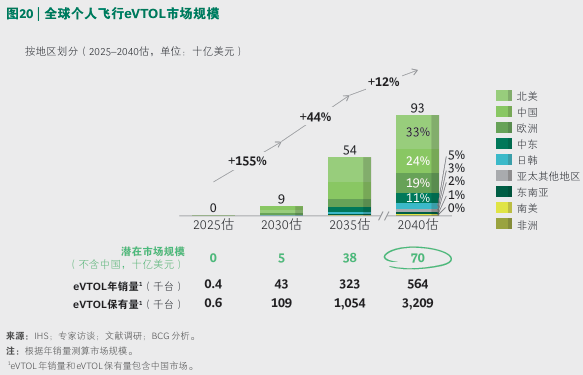

北美凭借成熟高端消费生态稳居全球第一大市场。该地区贡献了全球33%的豪华车销量与43%的高净值家庭数量,为个人飞行eVTOL培育了天然客群。同时,北美空域开放政策(85%空域为G类非管制空域)为低空灵活运营提供制度保障。这种开放性已催生成熟私人航空文化(直升机与小型飞机普及),为个人飞行eVTOL的替代式增长奠定基础。 欧洲在eVTOL设计与推进系统研发领域具备深厚积累,但该地区监管框架相对严格,适航认证与城市空域融合规则的复杂性延缓了商业化进程。不过,欧洲富裕群体对可持续执飞需求强烈,随着政策逐步松动,市场潜力有望加速释放。

中东正崛起成为潜力市场。作为全球豪华消费重镇,中东地区高净值人群对新型出行工具接受度极高。同时,沙特、阿联酋等国将低空经济列为国家战略,通过重大项目建设等举措,正成为个人飞行eVTOL的重要试验场。

北美在出行eVTOL领域领先优势显著,以Joby Aviation为代表的企业计划于2029年实现商业化运营。美国联邦航空管理局的第23部与第135部法规为eVTOL融入现有空域提供了清晰路径,加之洛杉矶、纽约等城市地面拥堵严重,催生了对高效空中通勤的刚性需求。 欧洲虽执行更严格监管标准,如城市区域要求DALA级认证,较其他地区的DALB级更严苛,但各方正积极推动政策松绑。欧盟“单一欧洲天空”计划旨在统一空域管理,巴黎、伦敦等地已启动机场与市中心的eVTOL穿梭试点,为规模化运营积累经验。 大洋洲是政策友好型新兴市场。澳大利亚和新西兰政府积极推动eVTOL试验,通过简化低空航线审批、资助垂直起降场建设等措施,将其视为解决偏远地区交通不便的创新方案,区域接驳场景的商业化进程领先于部分发达国家。

适航认证:标准壁垒与漫长周期:全球eVTOL适航认证标准尚未统一,以“一事一议”为主要原则,这意味着中国eVTOL企业需在不同市场重复申请认证。即便中美、中欧签署了双边适航互认协议,美国联邦航空管理局仍对中国航空产品保持严格审查,欧洲航空安全局的SCE-19标准对电动推进系统也没有特殊安全要求,认证周期超过三年,远超传统固定翼飞机适航认证周期,延缓了中国eVTOL产品海外上市节奏。 本地化运营:资金与时间的双重投入:eVTOL的销售与运营依赖本地化渠道和团队,中国eVTOL企业需投入大量时间与资源建立合作关系,或成立合资运营商并获取维护资质。例如,在日本市场,销售渠道必须具备日本航空局认证的维护资质,这增加了市场准入的复杂度与成本。 基础设施挑战:起降场与充电网络的双重瓶颈:垂直起降场建设需考虑土地获取,成本高昂且审批流程复杂;eVTOL充电功率远高于汽车,需要改造电网。中国eVTOL企业在海外电网改造方面经验有限,同时充电站与换电站建设投资巨大,构成基础设施布局的双重阻碍。 产品出口/本地组装厂:需满足适航审定与零部件认证要求:产品出口需满足目标市场的适航审定与生产审定;若建立本地组装厂,关键部件还需通过本地部件认证,这增加了中国eVTOL企业海外生产布局的合规成本与技术难度。

免责声明: 图片和素材来源于网络公开资料,编写于此只是为了传递行业资讯,如有误差欢迎指正,如有侵权请添加作者微信删除文章