少说空话——亮出数据

在英特尔融资的财务分析中,我将纳入陈立武已敲定的另外三项交易。尽管出售阿尔特拉51%股权的交易于4月25日宣布,但现已最终落定,并将在第四季度入账。这些交易将对英特尔的现金流产生奇效。

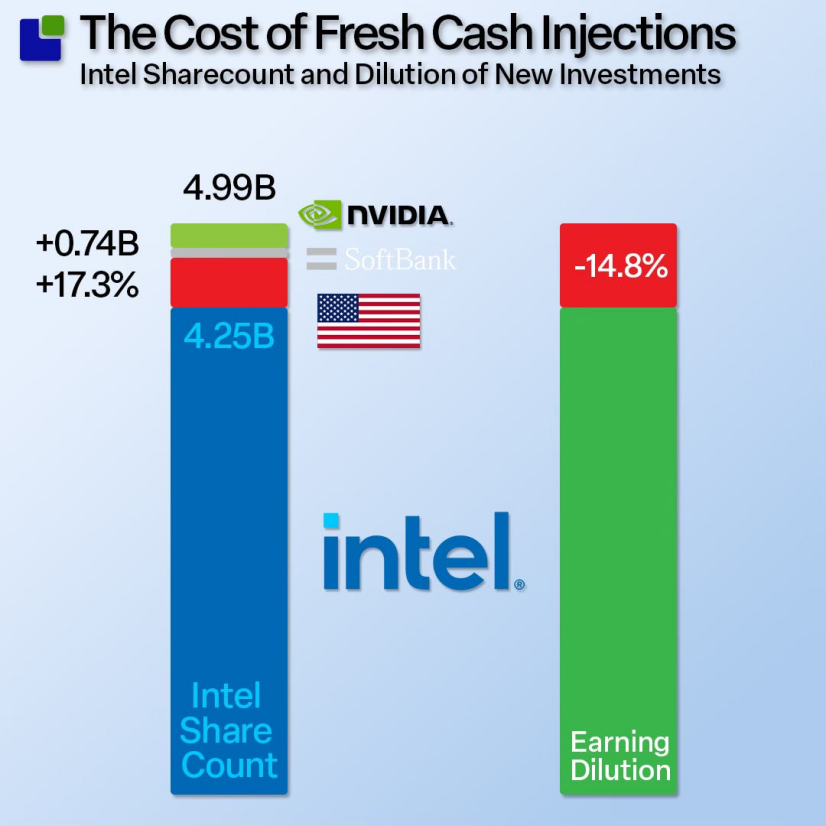

除英特尔可产生的额外运营现金流外,这四项交易增加了超过200亿美元的融资现金流,几乎相当于英特尔过去八个季度产生的运营现金流总和。由于英特尔对阿尔特拉的持股已低于50%,阿尔特拉的收入将不再计入英特尔的收入数字,但其49%的利润仍将计入运营利润。鉴于阿尔特拉目前处于亏损状态,其中一半亏损将随股权出售而消失。唯有政府和老牌乐队能够不劳而获;我们其余众人皆需有所牺牲,对英特尔而言,便是净利润的稀释。更多股份将参与利润(或亏损)的分配。

这三项股权交易增加了7.4亿新股,总股数达50亿股。这导致近15%的盈利稀释。尽管这与股票回购背道而驰,但对当下的英特尔而言合乎情理。英特尔留存下来的投资者寻求的是长期生存,而非即时回报。尽管美国政府未动用资金便资助了股权交易,但英特尔确实获得了真实的现金注入。政府所需做的仅是取消(取消文化?)授予英特尔的剩余芯片法案资金,然后以等额资金购买股权。

总而言之,这对各方可能都是一笔好交易,因为英特尔获得了无附加条件的资金,并有效地免于破产厄运。

进入新市场

在网络直播中,黄仁勋探讨了新的潜在市场,而陈立武则出于充分理由保持更为沉默的姿态。尽管英伟达将拥有夺取PC市场和传统CPU服务器市场的重大机遇,英特尔却需采取更防御性的姿态,因为它已然是这两个市场的领导者。

尽管英特尔不得不进行防御,但它亦可乘上这头500磅重大猩猩横扫传统服务器领地和PC市场之机,借力前行。从市场视角看,此交易对英伟达最为有利,对英特尔亦属良好,但对AMD则是灾难性的。此外,一旦英伟达开始推出由NVLink连接的结合CPU与GPU的服务器基础设施,拥有大型现有基于CPU的云业务的公司将面临加速折旧。

这引出了本文的最后一个主题:

网络

尽管我并非数据中心网络专家,亦不妄断谁家产品最优(它们都声称自己最优),我仅是在倾听不同叙事的同时观察事实。流传的几种说法包括:英伟达的网络组件并非最佳,以及超大规模企业很快将以自研架构取代英伟达。两者或皆为事实,但让我们审视实际情况。尽管计算收入增长确已趋于平缓,但它受到第二和第三季度分别因对中国禁运AMD和英伟达产品而产生的30亿和90亿美元AI负收入的影响。但引人注目的是数据中心网络业务的惊人快速增长。

对华H20销售或在一定程度上掩盖了此增长,但现在它已变得非常明显。云超大规模企业正在安装更多自研加速器看似合理,但它们似乎仍依赖外部网络。

有两家公司在这场新竞赛中角逐。博通表现异常出色,但无法追随英伟达的脚步。绿色巨人再次在数据中心找到通向伟大的路径。值得注意的是,英伟达的收入不包括其品牌服务器中的网络组件,因为这些不被记为收入,而是成本。网络收入指的是对客户的销售,无论是对品牌服务器公司还是为企业和超大规模企业构建服务器的ODM。据估计,数据中心计算收入的75%由服务器产生,网络业务规模似乎已与GPU业务相当。难怪这对英伟达是优先事项。尽管超大规模企业试图淘汰英伟达的服务器,它们却必须购买更多网络设备。深入探究按类型划分的收入可见,英伟达不仅在外扩网络中以网络连接服务器,亦大量销售NVLink内连网络。

当英特尔与英伟达公布其交易时,最初于我看来像是美国政府安排的权宜联姻,现已展现为黄仁勋的一项宏图大计,而英特尔亦将从中受益匪浅。这并非我第一次试图跳过分析,仅凭我的信念体系选择最易消化的解释。"此人的确认偏误甚强",我年轻的 analytics Jedi 大师曾如是说。网络之战已然揭开序幕,而再一次,英伟达正在胜出。不久,当Nvintel产品准备就绪时,CPU基础设施亦将运行NVLink。

相关阅读

原文媒体:Substack

原文作者:Claus Aasholm

芯启未来,智创生态