点击蓝字,关注我们

通信产业研究中心

卫星发射迈入爆发增长阶段,技术突破与市场需求双轮驱动

随着卫星技术的不断进步和各国对太空资源重视程度的日益提升,全球卫星发射数量自2015年以来呈现出显著的增长态势。这一趋势源于卫星在通信、遥感、科研等领域的应用拓展,以及商业航天公司大量涌现所带来的市场竞争与技术创新的推动。自1957年第一颗卫星发射起,截至2015年,全球累计发射卫星数量已达7320颗。此后,卫星发射活动进入密集期,尤其在2020至2024年间实现了爆发式增长。2022年全球年卫星发射数量首次突破两千颗大关,2024年发射数量达2849颗。

图1 2016年-2024年月全球卫星发射数量统计情况

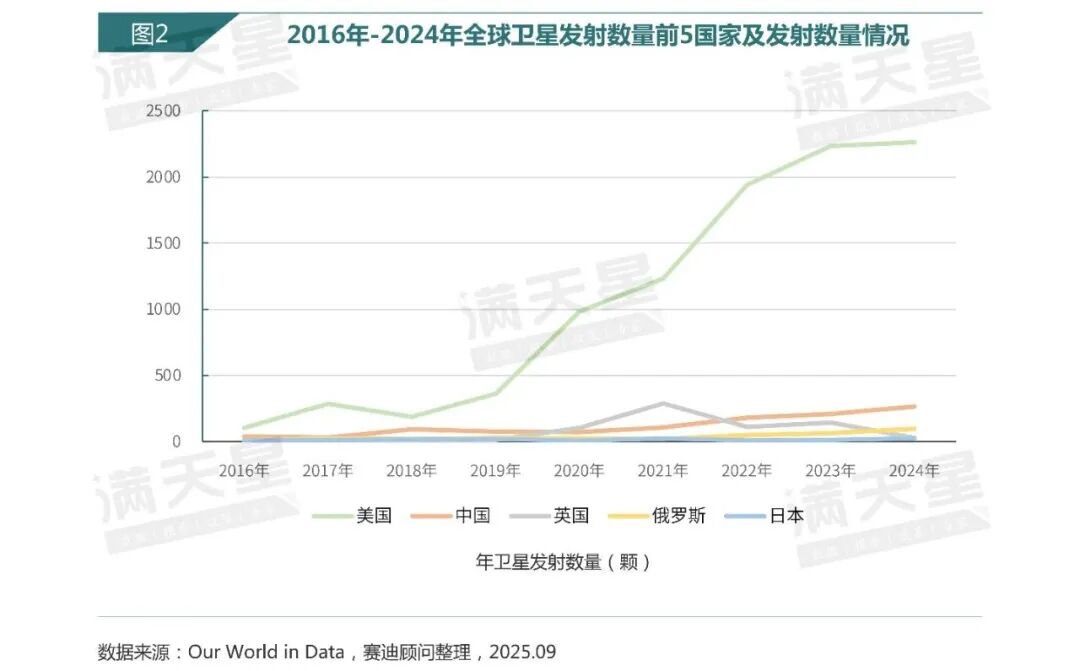

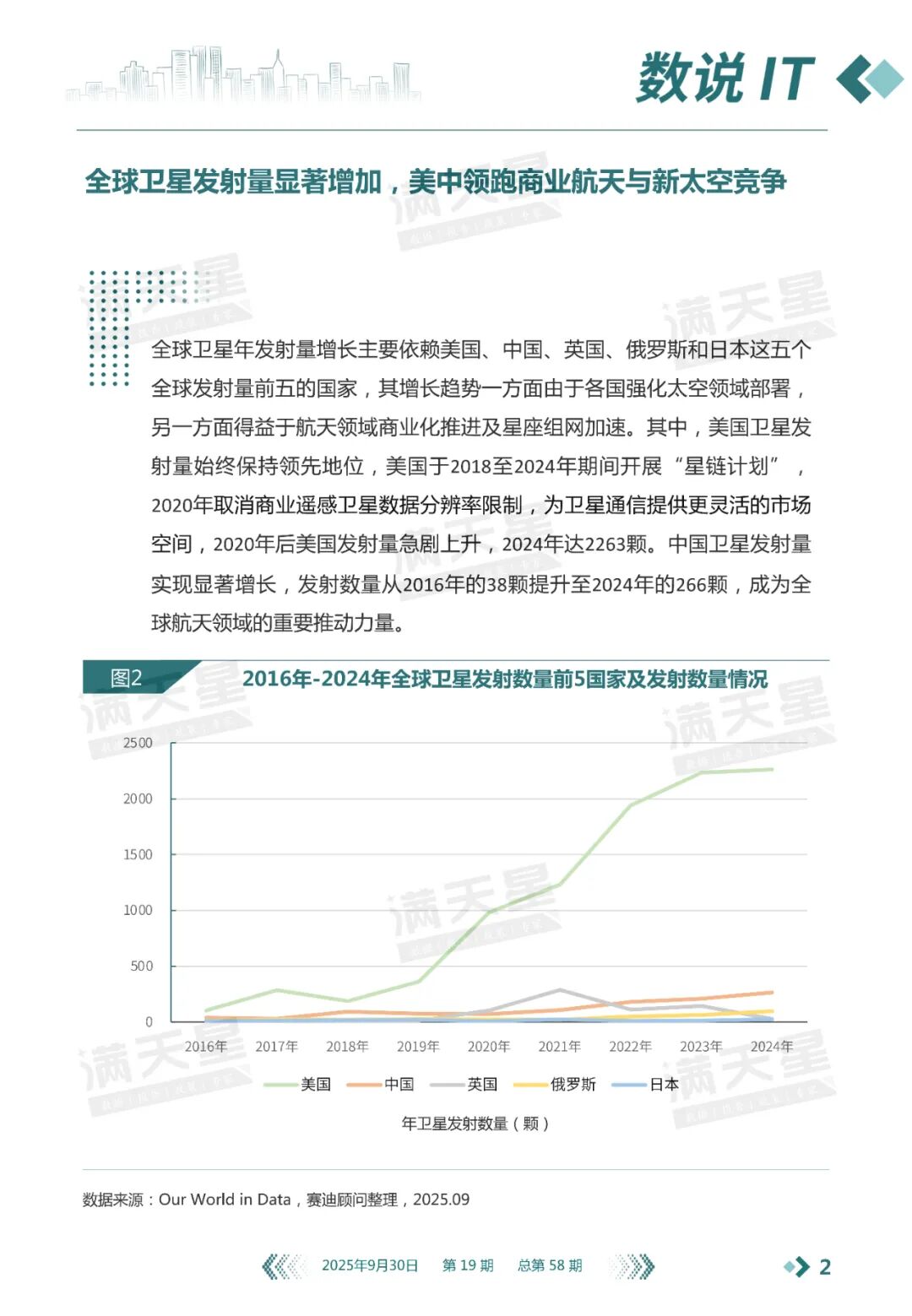

全球卫星发射量显著增加,美中领跑商业航天与新太空竞争

全球卫星年发射量增长主要依赖美国、中国、英国、俄罗斯和日本这五个全球发射量前五的国家,其增长趋势一方面由于各国强化太空领域部署,另一方面得益于航天领域商业化推进及星座组网加速。其中,美国卫星发射量始终保持领先地位,美国于2018至2024年期间开展“星链计划”,2020年取消商业遥感卫星数据分辨率限制,为卫星通信提供更灵活的市场空间,2020年后美国发射量急剧上升,2024年达2263颗。中国卫星发射量实现显著增长,发射数量从2016年的38颗提升至2024年的266颗,成为全球航天领域的重要推动力量。

图2 2016年-2024年全球卫星发射数量前5国家及发射数量情况

中国卫星通信投资金额呈增长趋势,2025年投资数量再创新高

行业投资者对卫星通信的关注度与投资意向持续提升。2018年,因盈利回暖、减税降费与新兴产业扩张共振,行业迎来2015年后首轮投资小高峰。2020年,国家发改委首次将卫星互联网列为“新基建”范畴;2023年,工信部印发《对地静止轨道卫星动中通地球站管理办法》,促进卫星通信应用创新与发展;2024年,工信部发布《关于创新信息通信行业管理优化营商环境的意见》,有序推进卫星互联网业务准入制度改革。2024年行业融资额及平均单笔金额均超2023年,2025年1-8月投资次数达61次,创年度新高。2025年8月,工信部发布《关于优化业务准入促进卫星通信产业发展的指导意见》,提出了19条具体举措,从市场开放、应用场景、产业生态、资源供给到安全监管等方面全面支持卫星通信产业发展。

图3 2016年-2025年8月中国卫星通信领域投资情况

卫星通信投资呈现新态势,产业成熟度与资本信心同步提升

随着卫星产业的逐步发展扩大,投资活动呈现新态势。从投资轮次分布来看,卫星领域投资目前仍主要集中于天使轮、A轮,且投资次数持续增长,反映出不仅行业活力旺盛,已获得资本初步青睐,同时投资者对卫星通信持有长期关注的视角,愿意陪伴项目共同成长。近三年,投资轨迹呈现向B轮、C轮逐渐过渡的清晰趋势,这标志着部分先发企业已通过技术、市场验证,进入规模化扩张阶段。此外,Pre-IPO轮与战略投资开始出现,体现出头部企业发展已趋成熟,行业整体发展日渐完善。

图4 2016年-2025年8月中国卫星通信领域投资轮次分布情况

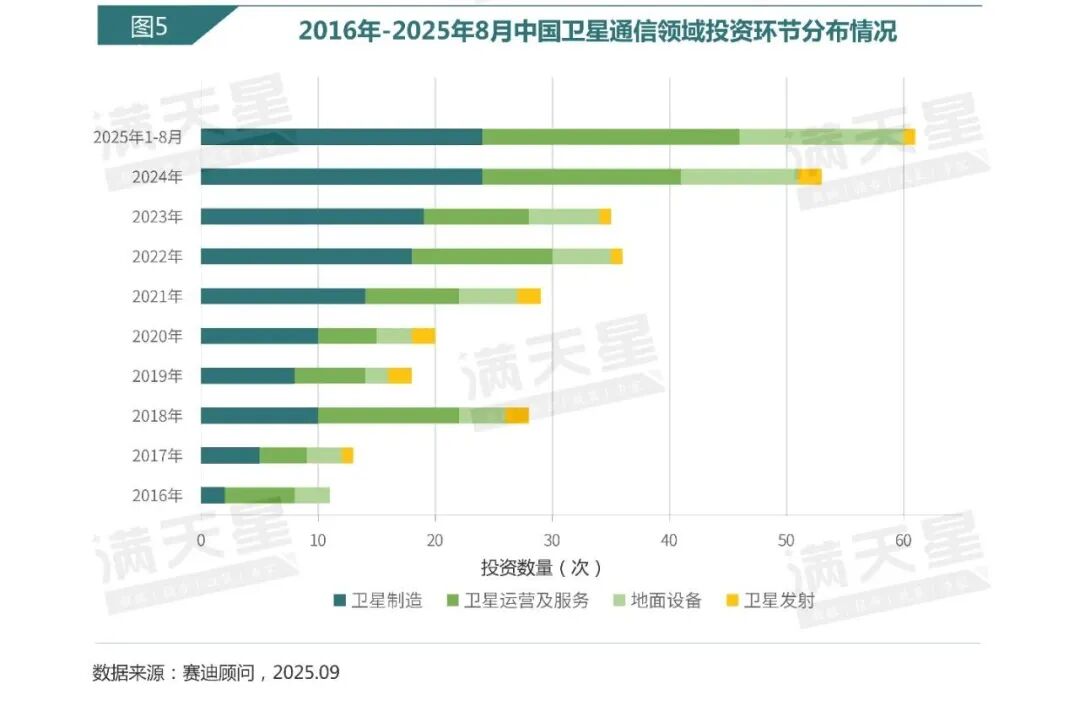

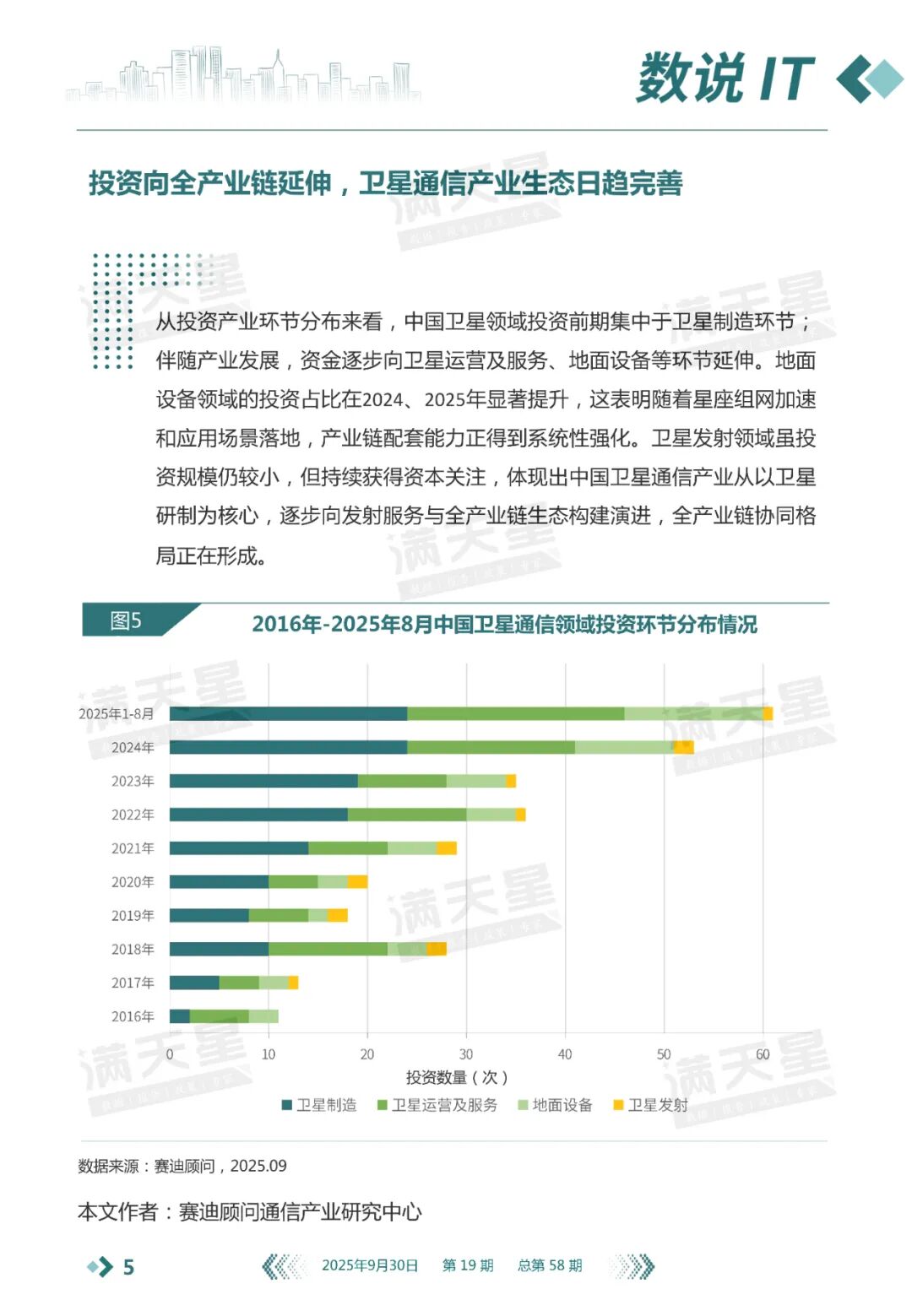

投资向全产业链延伸,卫星通信产业生态日趋完善

从投资产业环节分布来看,中国卫星领域投资前期集中于卫星制造环节;伴随产业发展,资金逐步向卫星运营及服务、地面设备等环节延伸。地面设备领域的投资占比在2024、2025年显著提升,这表明随着星座组网加速和应用场景落地,产业链配套能力正得到系统性强化。卫星发射领域虽投资规模仍较小,但持续获得资本关注,体现出中国卫星通信产业从以卫星研制为核心,逐步向发射服务与全产业链生态构建演进,全产业链协同格局正在形成。

图5 2016年-2025年8月中国卫星通信领域投资环节分布情况

滑动查看报告全文>>>

下载完整报告,请点击“阅读原文”或扫码登录赛迪满天星APP。

更多行业案例及其特点,请扫描下方二维码关注“赛迪顾问”公众号,获取最新动态。

微信号:ccidconsulting

END

本公众号提供的内容用于个人学习、研究或欣赏,不可用于其他商业用途。如有关于作品内容、版权及其它问题,请及时在公众号留言。

如果获得转载授权,请注明作者姓名和转载的出处,不修改文章的标题、文字、图片或者音视频,以免曲解原文意思。