近期,北京君正(300223.SZ)已经向港交所提交招股书,冲刺“A+H”上市。

北京君正成立于2005年,早期主要专注于CPU设计技术,凭借消费电子需求快速增长,一度成为了国内教育、电子书等领域市场份额最大的处理器芯片供应商。

2020年,北京君正完成了对北京矽成(控股美国ISSI存储)的收购,并且获得了存储芯片、模拟和互联芯片产品线,正式切入高门槛的汽车和工业等市场。

这一战略收购成果显著,北京君正一跃成为国内车载存储芯片领域龙头企业,营业收入也实现了飞跃式发展,由2019年的3.4亿元增长至2020年的21.7亿元,增幅超5倍。

与此同时,北京君正的主营业务顺利从单一的微处理器芯片(CPU),转向“计算芯片+存储芯片+模拟与互联芯片”铁三角业务版图,这三者协同工作,几乎构成了所有现代智能设备的基石。

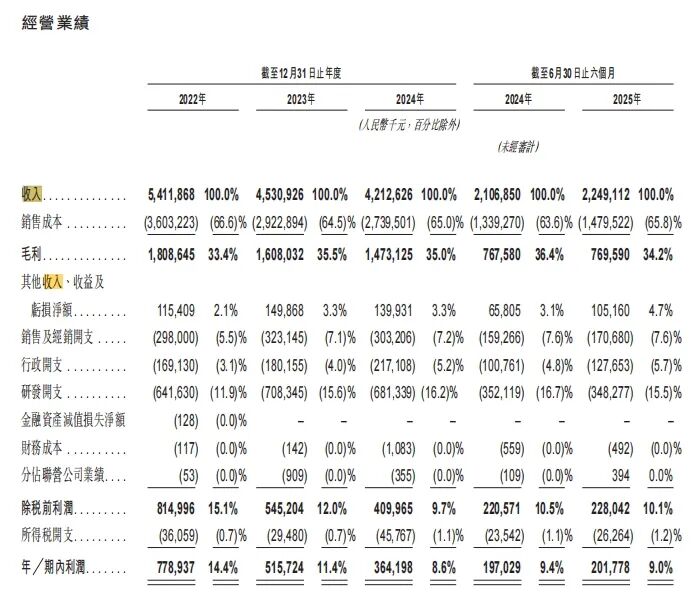

不过,即便北京君正拥有“铁三角”业务版图,但其业绩却依然陷入了连续下滑的困局。数据显示,2022年-2024年,北京君正的营业收入从54.12亿元逐年下降至42.13亿元,净利润则从7.79 亿元腰斩至 3.64 亿元,连续两年两位数下滑。

更为重要的是,北京君正还面临着客户与供应商集中度偏高等经营隐患。如此,北京君正能否借助港股上市,顺利实现全球扩张之路以及业绩的逆袭,仍有待观察。

业绩连续下滑

2022年、2023年、2024年,北京君正的营业收入分别为54.12亿元、45.31亿元、42.13亿元;实现归属上市公司股东的净利润分别为7.79亿元、5.16亿元、3.64亿元,营业收入和净利润出现了连续的下滑状态。

北京君正表示,受行业市场周期性景气度低估影响,汽车、工业、医疗等行业市场需求总体仍较为低迷,因此2024年公司的营业收入和净利润同比有所下滑。

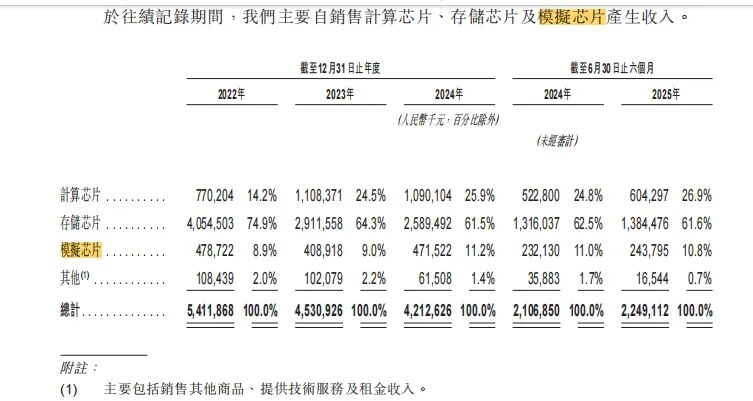

而从2025年上半年的营业收入占比情况来看,存储芯片是北京君正最主要的收入来源,占比超过六成(61.6%),计算芯片业务占比达到26.9%,模拟芯片占比0.7%。

在这其中,存储芯片主要包含DRAM、SRAM、NOR Flash及NAND Flash等产品,主要应用于汽车电子及工业医疗。招股说明书显示,2022年到2024年,北京君正存储芯片收入分别为40.5亿、29.1亿、25.9亿,营业收入呈现了连续下滑的态势。到2025年上半年,该业务收入13.8亿,同比微增5.2%。

计算芯片是北京君正的传统优势领域,包含智能视觉SoC、嵌入式MPU、AI-MCU三大品类,产品包含CPU、VPU、NPU、ISP等,主要应用在AIoT及智能安防领域。2022年-2024年,北京君正计算芯片收入分别7.7亿、11.08亿、10.9亿,收入在2024年出现了下滑。2025年上半年,计算芯片收入6亿元,同比增长15.6%。

模拟芯片包括LED驱动芯片及Combo芯片,应用于汽车电子、工业及智能家电等领域。2022年-2024年,北京君正模拟芯片营业收入分别是4.79亿元、4.09亿元、4.72亿元。到2025年上半年,该板块营业收入是2.44亿元。

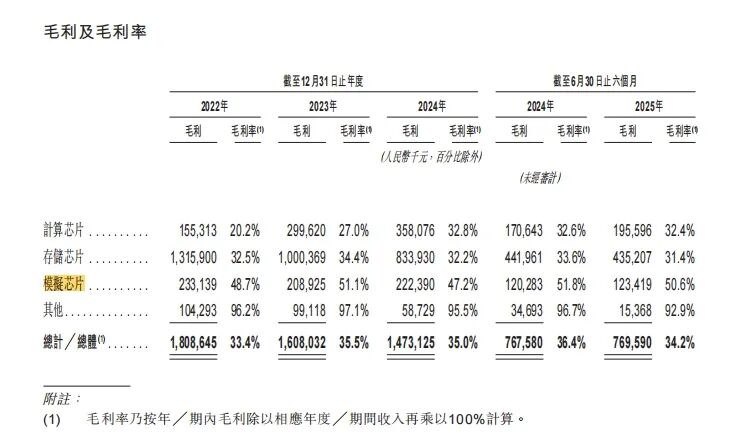

可以看到,北京君正的主力业务——存储芯片已经连续两年收入下滑,且三大产品线均出现了毛利率下滑的情况。

招股说明书显示,存储芯片、计算芯片、模拟芯片三大产品线的毛利率在2025年均出现了下滑。其中,存储芯片的毛利率自2024年开始就处于下行状态,到2025年上半年下滑至31.4%。

总体来看,过去三年,北京君正存储芯片毛利率保持在30%以上,模拟芯片毛利率在50%上下,计算芯片毛利率相对要低一些,分别为20.2%、27.0%、32.8%。

对此,北京君正表示,近两年,由于市场需求和供应链情况变动较大,市场供需关系变化导致部分产品毛利率出现下降。未来,市场需求变化仍然存在一定不确定性,同时市场竞争不断加剧,公司产品仍存在毛利率下降的风险。

继续押宝车载芯片

伴随着AI+汽车的持续演进与升级,车载存储芯片市场催生出了巨大的创新与市场机遇。根据《高工智能汽车研究院》预测,到2030年,车规级存储产品将占整车电子架构硬件成本的15%以上,比2020年增长近一倍。

而在北京君正看来,智能汽车单车存储容量从传统汽车的8GB跃升至200G或以上,并且进一步拉动LPDDR4、车规NAND Flash等高速存储芯片需求。

因此,北京君正计划全方位强化AI技术与产品布局,深化车规芯片产品布局以及拓展产品阵列,从DDR3/DDR4/LPDDR4到LPDDR5,并且同时研发3D DRAM技术,通过混合键合提升带宽和能效。

与此同时,北京君正将加速布局RISC-V架构产品,旨在充分利用其开放性和灵活性,进一步加强计算芯片的技术竞争力。目前,北京君正集成RISC-V内核的AI-MCU已经完成设计并正在进行流片阶段。北京君正表示,RISC-V生态将从嵌入式应用领域走向高性能计算领域,逐步具备支撑数据中心、AI计算、汽车电子应用的实力。

招股说明书显示,北京君正的存储芯片已经获得全球主要Tier1供应商的采用,汽车电子芯片出货量超过10亿颗。

不过值得注意的是,过去几年,除了北京君正之外,兆易创新、江波龙、佰维存储等上市公司纷纷布局车载存储业务,市场竞争已然进入了白热化阶段,行业整合的进程也随之不断提速。

与此同时,在汽车级存储芯片领域,北京君正还面临着SK海力士、美光等国际巨头的激烈竞争,同时还存在客户集中度较高的隐忧。招股说明书显示,2022年、2023年、2024年、2025年1-6月,北京君正向五大客户的销售额分别占总销售额的50.6%、54.5%、51.9%、51.1%。

很显然,北京君正的未来,充满了变数与期待。尤其是在AI、RISC-V等新技术快速迭代的当下,北京君正还需要持续高强度的投入才能跟上行业发展步伐。

热文推荐