智能驾驶赛道的整合持续升级。

今年8月,有消息称,极氪智驾团队、吉利研究院以及旷视科技旗下的智驾品牌—迈驰智行,将一同合并进入重庆千里智驾科技有限公司(以下简称千里智驾),涉及数千人规模。

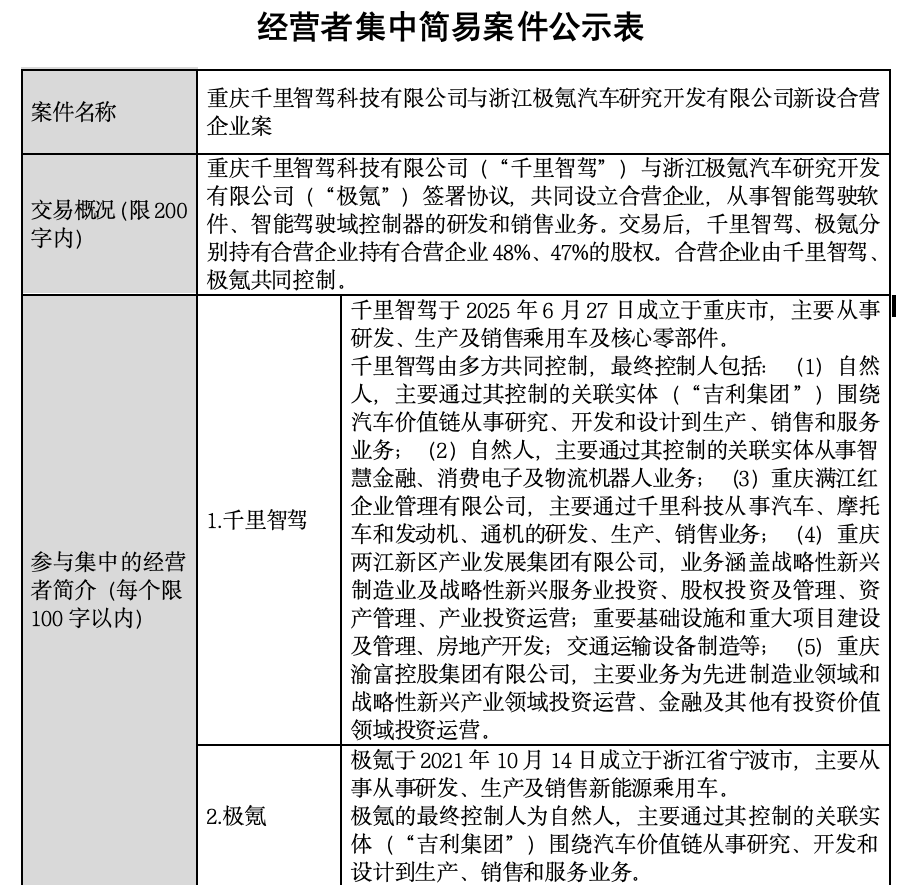

9月15日,重庆市市场监督管理局披露公告,重庆千里智驾科技有限公司与浙江极氪汽车研究开发有限公司新设合营企业案正式对外公示。按照计划,千里智驾与浙江极氪汽车研究开发有限公司共同设立合营企业,从事智能驾驶软件、智能驾驶域控制器的研发和销售业务。

公告显示,本次交易完成后,千里智驾、极氪分别持有合营企业48%、47%的股权,由千里智驾、极氪共同控制。此前,极氪已于2024年底实现无图城市NZP的全栈自研和量产上车。

今年3月,千里科技和吉利汽车集团基于深度技术合作,正式发布了千里浩瀚智驾系统。其中,千里浩瀚H3、H5、H7对应于千里智驾1.0方案的三个版本。此外,千里科技将在年内发布L3级别的智驾解决方案:“千里智驾2.0”,对应千里浩瀚H9。

截至目前,已知的公开信息是,极氪自研方案对应千里浩瀚H7和H9两个版本,并且已经升级至基于英伟达最新一代Thor平台开发。此外,H3和H5版本则是基于地平线J6系列、英伟达Orin X/Orin Y。

此前,有消息称,千里科技联席总裁王军将担任千里智驾的CEO,前极氪智驾副总裁陈奇担任联席CEO。这意味着,此次千里智驾和极氪合资公司的落地,上述两位CEO的分工或有所区隔,是否分别主攻不同等级智驾方案,还有待进一步观察。

本周,按照官方披露的消息,后续千里智驾会设立“千里浩瀚”公司,为吉利进行辅助驾驶专项服务。从上述材料汇总来看,这家和极氪成立的合资公司大概率就是“千里浩瀚”。而从实际落地和能力来看,极氪的自研团队仍大幅领先于旷视孵化的迈驰智行。

这意味着,后续千里智驾可以更为灵活地为其他车企客户提供服务,而王军可能主导其他车企的业务拓展,陈奇则是继续为吉利负责,其还是吉利控股集团首席智驾科学家。

同时,千里科技还对外宣布,将与吉利共同推动整车研发及Robotaxi服务,计划未来18个月内在全球10城落地商业化服务,双方未来也会设立专项服务公司。

除了服务吉利体系,千里智驾的核心目标肯定是要面向整个行业输出解决方案。目前,千里智驾的法人代表和董事长均已更新为王军,后者曾主导华为智能汽车解决方案BU的业务拓展。

按照高工智能汽车研究院给出的数据,今年1-8月,极氪自研方案(以标配城区NOA统计,下同)上车交付量接近12万辆,排名全市场第五位(前四位分别是小米、蔚来、小鹏、理想),在第三方完整解决方案提供商中,排名首位(华为是选装配置)。

此外,考虑到极氪母公司和千里智驾股东均有吉利,后者关联方战略投资的芯擎科技后续有可能会导入自研芯片。今年3月,芯擎科技的首颗自动驾驶芯片“星辰一号(AD1000)正式发布,NPU算力512 TOPS,通过多芯片协同可实现最高2048 TOPS算力。

加上此前已经量产上车的“龍鹰一号”智舱芯片,以及千里科技联合阶跃星辰、吉利共同打造的下一代智能座舱Agent OS,千里系也成为国内第二家同时具备舱驾计算平台和方案垂直整合能力的公司(另一家是华为)。

上述架构体系也得到了证实。

此前,吉利汽车集团副总裁李传海(也是千里科技副董事长)表示,公司将与阶跃星辰、千里科技等拥有自研大模型顶尖能力的企业进行深度合作,构建起包含算力中心、大模型、智能架构、智驾、智舱、芯片、手机、卫星、飞行器等的完整智能化生态。

按照高工智能汽车研究院给出的预测数据,以今年上半年吉利集团在中国乘用车市场份额(11.20%,新车交付量同比增长44.30%)进行估算,千里智驾至少手握一张进阶辅助驾驶决赛圈的入场券。

而对于千里科技、千里智驾、王军来说,想要继续扩大市场份额,当下以及未来最大的竞争对手,无疑就是老东家—华为。事实上,华为引望有「鸿蒙五界」兜底,千里智驾同样有吉利系兜底,两者都是有强大的靠山。

今年3月,吉利汽车控股有限公司行政总裁及执行董事桂生悦在2024年业绩发布会上表示,吉利要与千里科技共同打造“第二个华为引望”,显然,战略目标非常明确。

目前,华为正处于疯狂扩张版图的黄金周期。在王军离开华为车BU之后,接棒者—靳玉志可以说是拿到了一张王牌:就是2024年1月16日华为正式成立引望承接车BU业务,以独立平台进行运作。

随后,靳玉志出任深圳引望智能技术有限公司首任CEO,打造智能化增量部件供应商的目标也不再受制于和鸿蒙智行的微妙关系。同时,引望的更愿景目标是打造成为一个车企共同参与的开放平台,并且深度绑定(入股+供应链合作)。

截至目前,华为乾崑智驾的客户,除了涵盖鸿蒙智行的“五界”,还有阿维塔、深蓝、岚图、猛士、传祺、方程豹、奥迪等多个品牌,覆盖轿车、SUV、MPV、越野等多种车型,价格区间从15万-100万级别。

公开数据显示,截至今年8月初,搭载华为乾崑智驾的新车交付量已经突破100万辆。而在此之前,达到这个里程碑的,仅有特斯拉和理想的自研方案。

在用户使用数据层面,截至2025年7月底,华为乾崑辅助驾驶总里程达到40.5亿公里。2025年7月份,人均辅助驾驶里程达到699公里,是业界平均水平的2-4倍。

同时,华为乾崑智驾的差异化优势还体现在“全家桶”模式(从芯片、传感器、域控制器到核心软件算法),这个过去被传统汽车Tier1验证过的成功模式,尽管在过去几年时间里经历分崩瓦解(被中国本土供应商的崛起冲击),但优势依然明显。

和单一产品供应商不同的是,全栈智能化增量部件供应商的首要目标是做大市场份额,追求的是提升单车搭载价值,这意味着,后者在与车企合作谈判中具备更大的灵活性。

比如,在当下市场,华为乾崑智驾是唯一一家可以自主定价的辅助驾驶系统方案提供商,而这也是几年前英伟达CEO黄仁勋为汽车业务模式设定的长期愿景:硬件不赚钱,软件才是利润。

相比于那些已经下场猛干“白盒模式”(甚至包括卓驭这样的头部技术咖,至于其他二级供应商角色的算法供应商更不例外)的玩家,华为乾崑智驾是在用华为的终端品牌效应来寻求商业模式的突围:智驾与车型品牌无关。

这也有了行业几乎独一份的,由供应商来主导终端智驾选装包的价格调整。相比而言,绝大部分供应商依然还在与车企围绕开发费、软件授权费上讨价还价。

今年6月,华为通过官方渠道再次宣布对HUAWEI ADS乾崑智驾高阶功能包实施限时优惠,活动期为2025年7月1日至12月31日。一次性买断价从原价3.6万元降至3.2万元,优惠4000元;年卡订阅费由7200元下调至4999元,优惠2201元。

此前,华为的智驾功能在2024年也进行了两次降价促销。同时,在智驾方案配置上,华为得益于在关键传感器领域的自研布局,更是进行了适配不同价位配置的梯次布局,包括为中高阶方案引入视觉+激光雷达一体化方案。

而对于千里智驾来说,从始至终都在强调“AI大模型”是智能辅助驾驶的核心驱动力,这意味着,吉利系在前期必须为千里智驾攒够大量的高质量实际道路行驶数据。但从目前新车配置率来看,仍主要依赖极氪车型。

今年初,极氪曾对外表示,通过全吉利的数据整合与共享,750万辆搭载L2及以上辅助驾驶的车辆,已经具备平均每天行驶2亿公里以上的数据体量。

不过,考虑到此前绝大部分吉利系品牌配置的是上一代的低像素前视一体机方案,难以满足大模型对复杂场景的泛化需求,同时,还需要更频繁地更新数据闭环。

同时,极氪作为目前吉利系在高阶智驾搭载量上的排头兵,也在面临新车销量的增长困境。高工智能汽车研究院监测数据显示,今年1-8月,极氪在国内的新车交付量同比微降3.83%。

此外,去年以来持续热销的吉利银河也在不断加推基础辅助驾驶版本(入门级L2),在销量和高阶智驾配置率上,显然是有所权衡。这都给千里智驾的后续上车规模埋下风险。

而在非吉利系客户层面,王军带领的千里智驾能拿下多少家客户,是否可以抢到爆款车型,一切都还是未知数。毕竟,华为、Momenta、卓驭也都不是等闲之辈。

但有一点是明确的,随着市场头部玩家持续发力,项目争夺战无疑将是一场白刃拼杀。市场竞争也快速转变为技术迭代速度、生态壁垒与成本控制的综合较量。

热文推荐