近年来,我国磷化工行业取得了长足进步。磷化工产业规模全球领先,已是全球最大的磷矿石、磷化学品生产国;产业体系较为完备,形成磷矿开采、湿热并举,黄磷、磷酸、磷酸盐、磷化物等系列产品生产的完整产业链。

Part.01

产业链

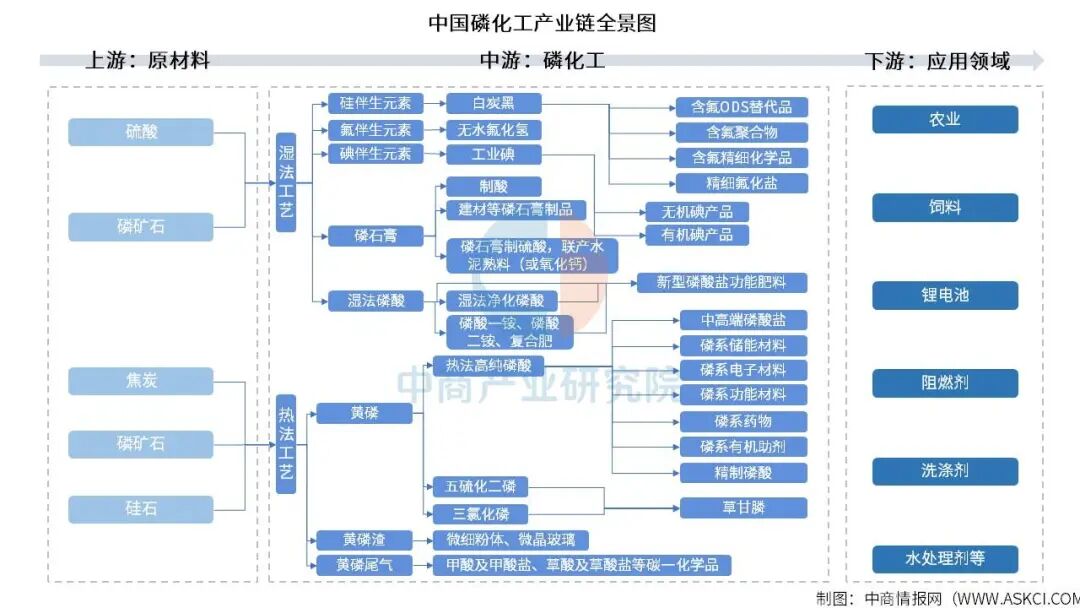

磷化工上游为原材料,包括硫酸、磷矿石、焦炭、硅石;中游可分为湿法工艺和热法工艺,其中湿法工艺为用硫酸、硝酸或盐酸分解磷矿制得的磷酸统称为湿法磷酸,热法工艺为以黄磷为原料经氧化、水化等反应而制取的磷酸称为热法磷酸,再通过加工生成各类产品;下游应用于农业、饲料、锂电池、阻燃剂、洗涤剂、水处理剂等领域。

资料来源:中商产业研究院整理

磷化工产业链以上游高品位磷矿石(P₂O₅>30%)与关键辅料(硫酸纯度≥98%)为基础,中游通过多元化工艺——湿法路线(磷肥成本<2000元/吨)、热法路线(电子级磷酸纯度≥85%)、伴生元素提取(白炭黑比表面积>200m²/g)及磷石膏资源化(综合利用率>40%)实现价值最大化,并延伸至高附加值精细磷化学品(电子级金属离子<1ppb);下游深度绑定农业刚性需求(磷肥占比>60%)、新能源爆发(锂电池材料年增>30%)及环保升级(无卤阻燃剂普及)。未来发展聚焦湿法磷酸净化技术(杂质去除率>99%)、磷石膏高值化利用(建材强度>15MPa)及节能降耗(热法电耗降至<10000kWh/吨黄磷),亟需突破伴生元素回收经济性(碘回收成本<$50/kg)、高端产品国产替代(电子级磷酸自给率>50%)等瓶颈,以应对资源约束与“双碳”目标下的产业升级。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.硫酸

(1)产量

近年来,随着工业化和城镇化进程的加快,硫酸的市场需求持续增长。近年来,中国硫酸产量整体呈现增长趋势。中商产业研究院发布的《2024-2029年中国硫酸行业市场前景预测及未来发展趋势研究报告》显示,2024年中国硫酸产量达10369.9万吨,同比增长6.9%。中商产业研究院分析师预测,2025年中国硫酸产量将进一步增长至10715万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

硫酸作为一种重要的基础化工原料,在工业、农业、国防和制造业等领域有着广泛的应用。硫酸的重点企业主要包括中石化南京工程公司、铜陵有色金属集团股份有限公司、紫金矿业集团股份有限公司、云南铜业(集团)有限公司。具体如图所示:

资料来源:中商产业研究院整理

2.磷矿石

(1)产量

磷矿石是含磷的矿石,多产于沉积岩,也有产于变质岩和火成岩。除个别情况外,矿物中的磷总是以正磷酸盐形态存在,磷的主要矿物为磷灰石。中商产业研究院发布的《2025-2030年中国磷矿及磷化工行业分析及深度调研咨询报告》显示,2024年中国磷矿石产量达11352.8万吨,同比增长7%。中商产业研究院分析师预测,2025年中国磷矿石产量将达到11800万吨。

数据来源:中商产业研究院数据库

(2)重点企业分析

当前行业正处于资源与技术双轮驱动阶段:磷矿石价格高位维稳,拥有高品位磷矿资源及矿化一体能力的企业,凭借成本优势与抗风险能力占据市场主导地位。下游需求从传统磷肥向新能源材料领域加速拓展,推动产业链价值重构。未来竞争将更侧重于资源储备品质、技术迭代速度及绿色循环经济体系建设;然而,环保政策收紧、新增产能集中投放及国际市场价格波动等挑战仍需应对。因此,企业需通过工艺创新与产业链协同提升竞争力,具备资源、技术、市场三重壁垒的企业将在行业变革中获得更大发展空间。

资料来源:中商产业研究院整理

3.焦炭

(1)产量

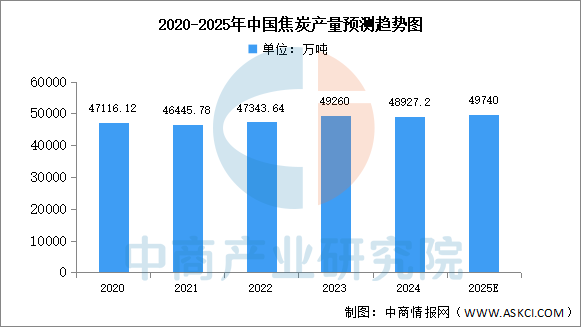

中商产业研究院发布的《能源系列之中国焦炭市场监测与行业动态跟踪专题周报》显示,2024年,中国焦炭累计产量为48927.2万吨,与2023年相比减少了332.8万吨,产量累计同比下降0.8%;2024年月均产量为4077.27万吨。中商产业研究院分析师预测,2025年中国焦炭产量波动幅度小,产量将达49740万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

当前,中国焦炭行业正经历深度结构调整,在环保政策趋严、下游钢铁产业集约化发展及“双碳”目标推动下,企业积极通过产业链纵向延伸、技术升级与绿色转型提升竞争力,行业集中度持续提高。美锦能源致力打造氢能全产业链,推动传统焦化向清洁能源转型;陕西黑猫依托循环经济模式实现资源高效利用与区域产能扩张;中国旭阳凭借规模化运营管理与全球市场布局,巩固行业龙头地位。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.磷酸一铵

伴随着国内磷酸一铵产能的调整,国内磷酸一铵产量也出现起伏震荡。中商产业研究院发布的《2025-2030年中国磷矿及磷化工行业分析及深度调研咨询报告》显示,2024年,新增产能带来供应量小幅上升,年度产量增至1130万吨,相比去年增长5.9%。中商产业研究院分析师预测,2025年中国磷酸一铵产量将超过1200万吨。

数据来源:中商产业研究院整理

2.磷酸二铵

磷酸二铵是一种含氮(N)18%,含磷(P205)46%的二元复合肥料。中商产业研究院发布的《2025-2030年中国磷矿及磷化工行业分析及深度调研咨询报告》显示,2024年中国磷酸二铵产量达1395.56万吨,同比增长0.12%。中商产业研究院分析师预测,2025年中国磷酸二铵产量将增长至1400万吨。

数据来源:中商产业研究院整理

3.磷酸铁锂

磷酸铁锂电池因其成本效益高、循环寿命长和安全性好等特点,在储能和新能源汽车领域得到了广泛应用。中商产业研究院发布的《2025-2030年中国磷酸锰铁锂电池(LMFP电池)分析及发展趋势研究预测报告》显示,2024年,中国磷酸铁锂电池累计装车量409.0GWh,占总装车量74.6%,累计同比增长56.7%。中商产业研究院分析师预测,2025年装车量将达470GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

4.各地区磷肥产量

2024年,全国磷肥总产能2180万吨,同比增长10万吨。全国磷肥产量前5名省份依次为:湖北省(产量715.7万吨,全国占比40.5%),云南省(415.0万吨,23.4%),贵州省(260.6万吨,14.7%),四川省(103.9万吨,5.8%),安徽省(68.5万吨,3.9%)。前5名省份磷肥产量占全国磷肥总产量的88%。

数据来源:中国磷复肥工业协会、中商产业研究院整理

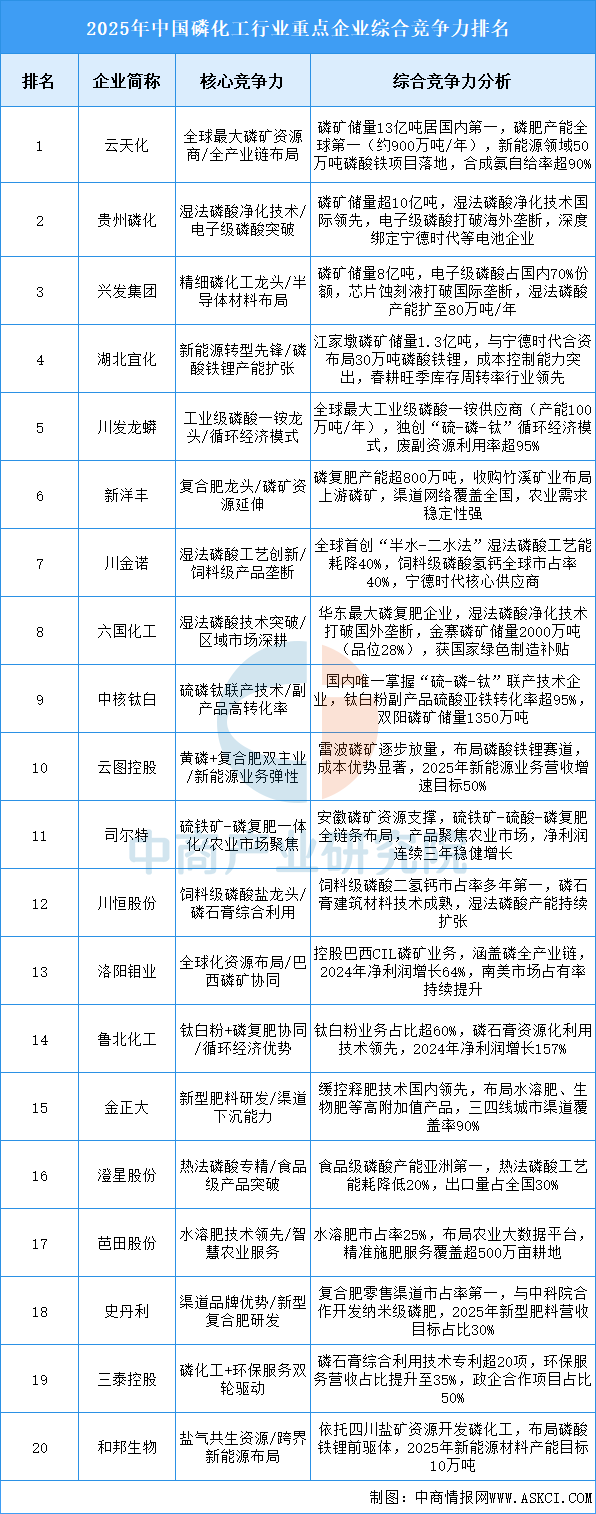

5.企业综合竞争力

磷化工行业呈现资源与技术双轮驱动、新能源转型加速、绿色化升级深化三大特征。政策端“东数西算”推动智算集群西移,国产芯片占比突破70%,液冷技术普及使PUE降至1.2以下。市场侧推理算力需求占比达67%,但高端训练集群仍依赖头部企业突破。技术端生成式AI推动IP开发效率提升50%,传统文化IP商业化加速,历史文物衍生品市场规模年增35%。未来竞争将聚焦全栈服务能力、生态协同深度及ESG合规体系,具备资源-技术-场景三重壁垒的企业主导千亿级市场重构。

资料来源:中商产业研究院整理

6.相关上市企业分析

目前,磷化工相关A股上市企业数量较少,其中四川省最多,共3家。河北省和云南省均为2家,并列第二。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.农业

中国农业正从大国迈向强国,2024年农林牧渔总产值达16.28万亿元,农业科技进步贡献率63.2%,农作物耕种收综合机械化率74.3%,良种覆盖率超96%。中商产业研究院分析师预测,2025年中国农业总产值将超过17万亿元。

数据来源:中商产业研究院整理

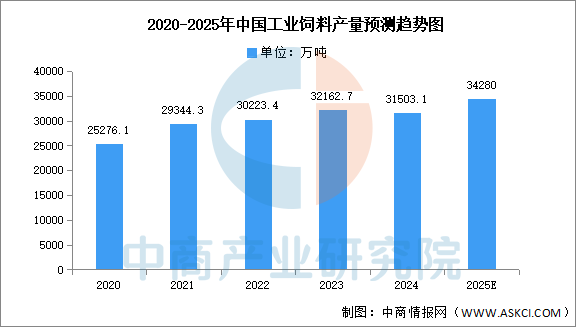

2.饲料

2024年中国饲料总产量小幅下降,全国工业饲料总产量31503.1万吨,比上年下降2.1%。中商产业研究院分析师预测,2025年中国饲料产量将达34280万吨。

数据来源:中商产业研究院整理

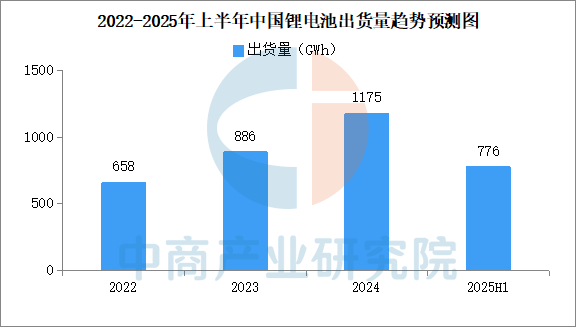

3.锂电池

2025年上半年中国锂电池出货量776GWh,同比增长68%。其中动力、储能电池出货量分别为477GWh、265GWh,同比增长分别为49%、128%。

数据来源:GGII、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2030年中国磷矿及磷化工行业分析及深度调研咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。