文|编辑部

2025年第三季度,人形机器人领域迎来融资高峰。据人形机器人场景应用联盟数据显示,2025年Q3全球人形机器人领域共发生融资事件超56起,融资总额突破188亿元人民币,创下单季度融资历史新高。

第三季度不仅融资金额远超前两个季度之和,也直接拉高了全年融资水平。截至2025年9月底,全球人形机器人累计融资金额已超过328亿元,事件总数超140起。其中,中国市场占比高达86%(约120起),堪称本轮热潮的“主力战场”。

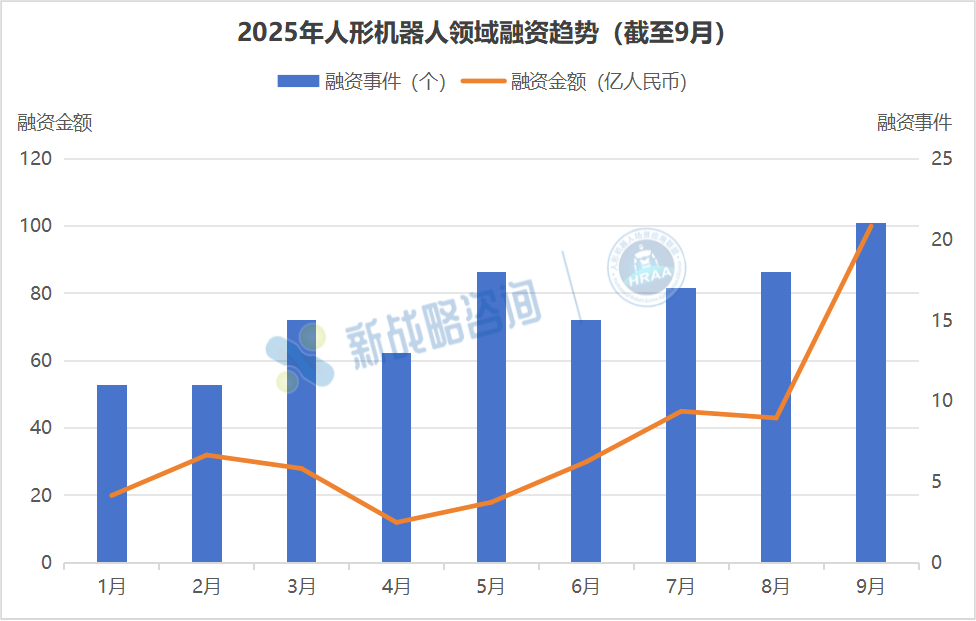

图:2025第三季度人形机器人融资情况盘点

从融资金额来看,2025年第三季度呈现出强势跃升态势。该季度不仅是融资事件数量最多的季度,同时也是金额跃升最快的阶段。7月与8月的融资总额已明显高于此前各月,但更具标志性的是9月单月,融资金额一举冲上100亿元,几乎相当于Q1某些月份总额的五倍。

值得注意的是,本季度融资结构出现明显分层,5亿元以上的大额融资达到9起,占据了绝大部分资金流向。这种集中爆发背后,实际上是资本对头部企业交付能力和产业化路径的投票,也是对2026年前后“批量落地”的提前卡位。

轮次结构:A轮最活跃,B轮断层反映“早热晚冷”结构

如果说金额体现了融资热度,那么融资轮次则揭示了行业结构的真实状态。整个三季度中,最活跃的融资轮次集中在天使轮与A轮,其中A轮融资数量高达21起,遥遥领先其他阶段。这说明多数被投资企业已跨越了最初的技术验证阶段,进入到产品成型和场景对接的关键期。

但也必须看到,中后期融资依旧稀少,B轮融资数量为零,C轮以上加起来不过寥寥几起。这种结构表明,虽然行业已涌现出若干“明星项目”,但整体来看,人形机器人仍处在早期至成长期之间的阶段性混沌区,远未形成稳定梯队。

趋势演变:资本逻辑从“讲技术”转向“看交付”

相比去年资本市场更关注“技术突破性”,2025年的融资逻辑正在发生根本性转变。本季度以来,人形机器人融资呈现出以下趋势:

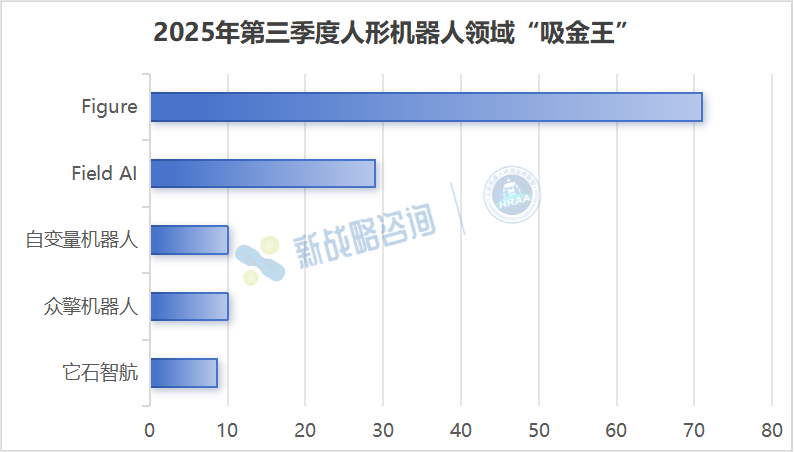

首先,融资集中度极高,强者恒强格局加速形成。Figure以10亿美元(约合71亿人民币)融资位列全球第一,Field AI融资4.08亿美元(约合29亿人民币)紧随其后,两家公司合计占据本季度融资金额的一半以上。而在中国市场,众擎机器人、自变量机器人等企业获得单笔8亿至10亿元融资,正式跨入“中坚型量产玩家”行列。

其次,整机不再是唯一焦点,产业链价值开始释放。越来越多控制系统、执行关节、伺服驱动器、电池能源系统、工业级传感器厂商进入融资视野。这说明投资人开始在产业链上“做结构化布局”,人形机器人不再是单一硬件终端,而是一个新的系统化产业生态。

第三,融资故事从“技术曲线”转向“交付曲线”。不同于2023、2024年偏重“未来形态”“多模态交互”这样的远景型叙事,2025年的投资人在意的关键词已经变成了“产线”“订单”“适配场景”。尤其是在工业、巡检、制造等可量化的B端场景中,交付力与工程组织能力成为新一轮融资的核心逻辑。

结语:融资狂飙之后,比赛才刚刚开始

从2025年三季度的融资情况可以看出,人形机器人行业正在从技术热点走向产业热点,并进入以规模化落地能力为核心的竞争阶段。

对于头部企业而言,这一季度是未来两年量产扩张的资本储备窗口;对于中腰部玩家而言,则是必须以样机与场景说服投资者的现实考卷;而对于一级市场资本而言,项目选择逻辑正在从估值潜力向组织能力倾斜。

2025年的融资热潮还在继续。但资本的“下注”并非无条件支持,而是对产业方向的阶段性筛选。正如所有硬科技赛道曾经历过的,从爆发到沉淀,从讲故事到讲结果,人形机器人产业已驶入融资驱动期的下半场。而这场下半场,不会再有太多观望的机会。

后台回复“加群”,加入“人形机器人场景应用联盟交流群

推荐阅读

本体

供应链

||||||

场景应用

|