文|编辑部

2025年第三季度,人形机器人行业进入了产品爆发期。据人形机器人场景应用联盟不完全统计,本季度全球共有超过44款人形机器人整机新品发布,平均每两天就有一款新机型面世。

截至9月底,2025年人形机器人新品数量已接近120款,已经超过2024年全年总量。

延伸阅读1:

延伸阅读2:

2025年第三季度人形机器人新品(根据网络公开信息整理,如有未完善之处请指正)

新品发布进入“季度级井喷”,企业开始抢时间窗口

与融资市场的高热同步,2025年第三季度成为迄今新品发布最密集的时间段之一。这并非企业偶然“扎堆发布”,而是产业进入制造落地周期后的必然选择。机器人企业正争夺两个关键资源:品牌心智定位和合作场景入口。

第三季度,世界机器人大会(WRC)、世界人工智能大会(WAIC)、中国国际工业博览会(工博会)等重量级展会相继举办,成为企业集中发布新品的窗口。行业巨头与新锐公司纷纷在这些场合展示最新样机、升级版本或具备特定场景适配能力的机型,不仅为了展示技术实力,更是为了抢先与产业伙伴建立协同关系。

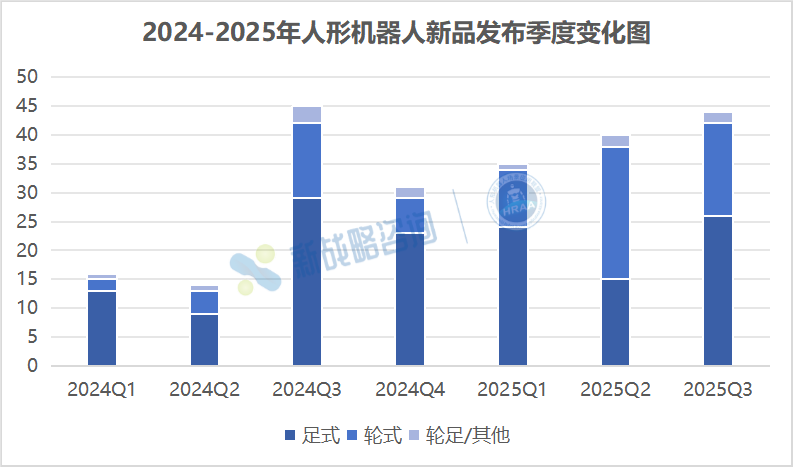

从产品形态上看,2025年第三季度,双足人形机器人重新成为主流路线。虽然在第二季度,轮式人形机器人发布数量超越双足结构,但在第三季度,形势迅速反转。数据显示,本季度共发布26款双足机器人新品,相比之下轮式人形机器人16款。

双足与轮式正在形成稳定的“双主流路线”,各自针对不同场景,呈现差异化落地路径。两种路线目前的核心特征可以概括为:并行发展、定位分化、互不替代:

1.双足机器人更接近人类工种模型,是“通用劳动力平台”的长期方向:它具有更高的机动性和空间适应能力,适用于高度拟人作业场景,但其挑战在于动力学控制复杂、工程实现门槛高、成本与可靠性仍待提升。

2.轮式人形机器人是现实主义方案,强调“快速落地与成本效率”:它结构简化、能耗较低、稳定性强,适用于标准化场地或室内场景,如安防巡检、园区物流、商用服务等,但在复杂地形与多自由度操作场景中存在局限。

因此,行业正在自发形成‘场景分化’,用不同结构形式匹配不同商业优先级。这意味着行业正从技术方案之争,转向更务实的产品路线之争,谁能在对应场景内形成可规模复制的解决方案,谁就能建立先发优势。

产品代差显现:从“能走”走向“能干活”

从产品功能和性能来看,本季度新品明显呈现“可用性增强”的趋势。2023年的人形机器人强调“走得稳”,2024年强调“能示范动作”,而2025年第三季度的新品普遍强调“面向任务执行”。新品重点出现在三个方向:

1.工业适应性增强:更多机型突出工位替换与生产协同能力,支持标准工业通信协议,具备更高载荷与结构强度;

2.能源与续航优化:换电设计、双电池热插拔方案、省电结构等提高续航时间的方案被广泛采用,单次工作时长普遍提升;

3.人机协作能力增强:具备多模态感知与大模型指令执行能力的机型显著增多。

可以判断,“能不能干活”已经成为行业新品研发的硬性指标,也反映出企业正在为规模化商业化做准备。

应用场景趋于分化,新品走向“定向落地”

虽然依旧有不少企业发布“通用型”形态的人形机器人,但第三季度一个明显变化是:新品不再强调“万能”,而是开始走向特定场景优化。例如面向工业搬运、仓储拣选、高危巡检、精密装配等特定任务的功能化适配变得更普遍,甚至出现了面向医疗辅具和教育科研的细分机型。

这种产品策略调整释放出重要信号:行业玩家不再以技术展示为目标,而是正式开启商业路线竞争,谁能在某个垂直场景率先实现规模化应用,谁就能率先打穿产业链并获得融资续航优势。

结语:产品爆发是进击号角,也是生存分水岭

从资本角度看,第三季度的人形机器人融资热度空前;从产品角度看,本季度新品进入密集发布期,两者共同构成了产业迈入“硬碰硬竞争阶段”的前奏。新品爆发意味着竞争真正开始,研发是基础,交付是门槛,而产品能力最终将决定企业能否进入下一阶段的量产与商业化竞赛。

可以预见,2025年第四季度到2026年,将不仅是“融资竞争年”,更是人形机器人产品力决斗年。产品端的竞争已经开打,行业的真正洗牌从这一季度才真正开始。

后台回复“加群”,加入“人形机器人场景应用联盟交流群

推荐阅读

本体

供应链

||||||

场景应用

|