汇集半导体行业资讯 技术前沿、发展趋势!

25Q3要点总结:

行业&经营情况

2025全年AI相关需求将保持强劲,而非AI终端市场已触底并正在温和复苏;

美国亚利桑那:加快将技术升级到N2及更先进的制程节点;

日本熊本:二厂已开工建设,产能提升计划将根据客户需求和市场动态而定

N2:在Q4末量产,预计在智能手机和HPC应用下,2026年将实现更快的增长,N2P计划于2026H2量产;

A16:预计2026H2量产;

晶圆季出货量(等效12英寸晶圆):408.5万片(QoQ+13.6%,YoY+39.1%)。

业绩表现

销售收入:9,899.2亿元新台币/331.0亿美元(新台币价值QoQ+6.0%,YoY+30.3%),指引为318-330亿美元,市场一致预期为9,677.0亿元新台币;

归母净利:4,523.0亿元新台币(QoQ+13.6%,YoY+39.1%);

毛利率:59.5%(QoQ+0.9pct,YoY+1.7pct),指引为55.5%-57.5%,市场一致预期为57.1%,季减主因为不利的汇率条件以及海外产能爬坡稀释,部分被更高的产能利用率和成本优化举措所抵消,超指引主要是因为Q3实际汇率为1美元兑29.91新台币,而之前的预期汇率为1美元兑29新台币,并且成本改进措施好于预期;

归母净利率:45.7%(QoQ+3.0pct,YoY+2.9pct);

EPS:17.44元新台币(QoQ+13.6%,YoY+39.0%),市场一致预期为15.80元新台币。

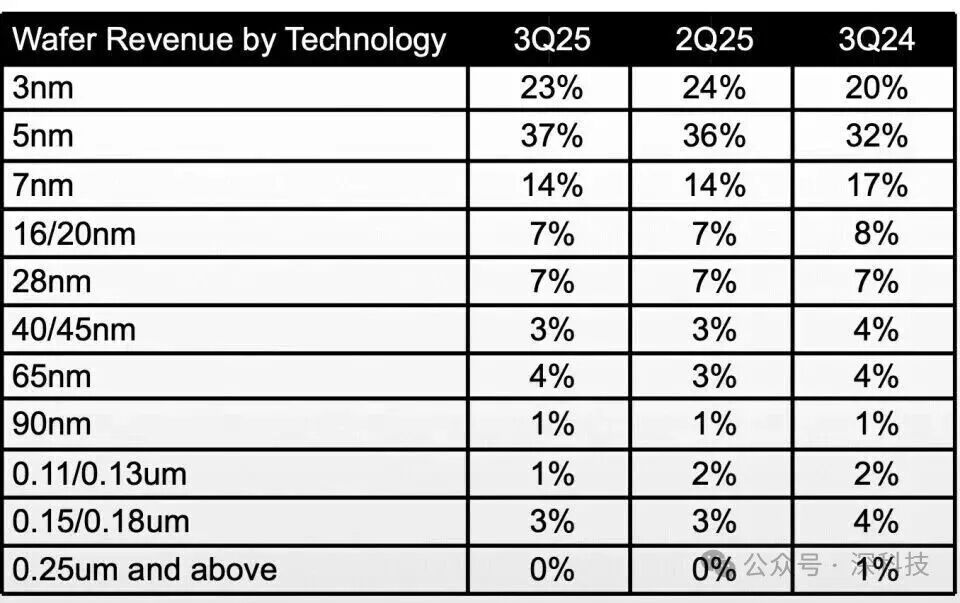

收入拆分

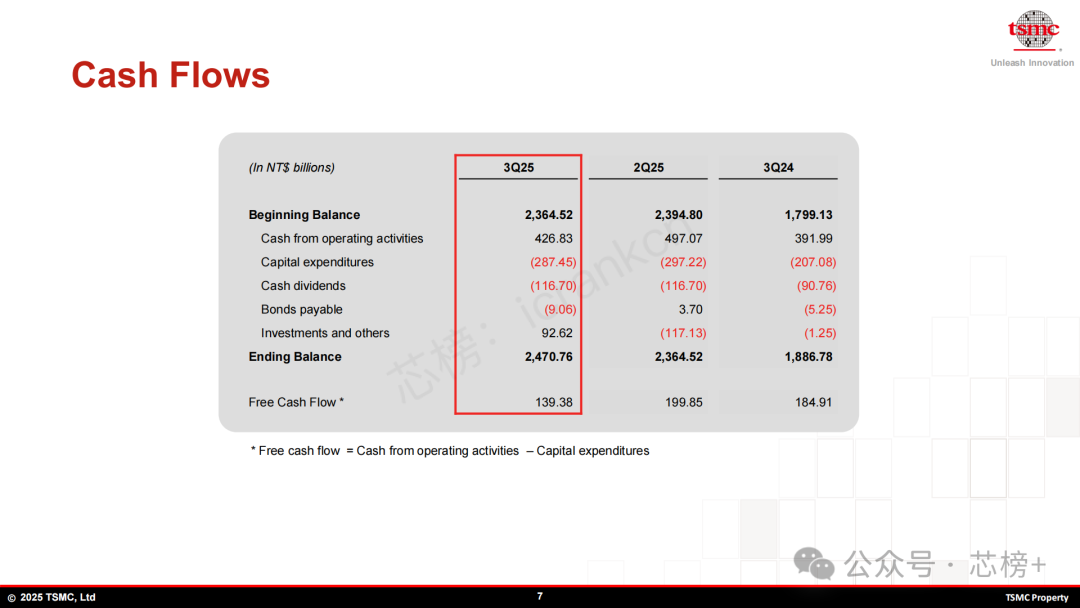

CapEx:2,874.5亿元新台币(QoQ-3.3%,YoY+38.8%)。

25 Q4指引

假设:1美元兑30.6元新台币;

收入: 322-334亿美元(中点QoQ+1%,YoY+22%),市场一致预期为9,610.0亿新台币/312.3亿美元;

毛利率: 59%-61%,市场一致市场一致预期为57.0%,主要得益于更有利的汇率,但海外产能将持续稀释毛利率;

营业利润率:49%-51%。

2025 全年指引

收入:以美元计算,同比增速接近mid-30%(原本为约30%);

CapEx:400-420亿美元(下限上修,之前为380-420亿美元);

毛利率:之前预计2025全年,海外厂的毛利率稀释将接近2pct,目前预计1-2pct;未来几年,海外厂产能爬坡在早期稀释毛利率2-3pct,后期扩大到3-4pct。

【问答环节】

Q:现在很多AI客户似乎都更加积极,台积电有从客户那里听到什么吗?公司之前说过,2024-2029年预计AI加速器的CAGR为mid-40%,现在有什么更新吗?

A:AI的需求实际上持续强劲,比我们三个月前的预期还要强劲。现阶段,我们与客户还有客户的客户进行沟通。我们之前公布的CAGR大约是mid-40%,可能比这个数字略高。针对此,我们会在明年初进行更新。

Q:资本开支和收入增长展望?

A:我们每年的资本支出都基于未来几年的商业机会,只要我们相信有商业机会,我们就会毫不犹豫地投资。如果我们做得好,我们的业务增长和收入增长应该会超过资本支出的增长。过去几年我们一直都是这样做的。展望未来,假设我们仍然做得很好,那么将继续看到这种情况发生。像我们这样规模的公司,资本支出不太可能在任何一年突然大幅下降。当我们继续投资,并且我们的增长速度超过资本支出增长时,您就会看到像过去几年那样的增长。

Q:2026年CoWoS产能展望?

A:我们还在努力缩小供需的差距,我们可能会在明年提供具体情况。现阶段,我想说的是关于AI的前段和后段产能都非常紧张

Q:台积电的一位客户说摩尔定律已死,但该如何与2026年非常强劲的先进需求以及系统级创新相结合理解呢?

A:我想他的意思是,现在我们不再仅仅依赖芯片技术了。现在我们必须关注整个系统的性能。所以,他想强调整个系统的性能,而不是仅仅谈论摩尔定律,因为摩尔定律不足以满足他的要求。

Q:中国AI芯片管制是否会影响需求前景?

A:N2会稀释2026年的毛利率。与此同时,N3的稀释作用在降温,预计在2026年的某个时候会达到公司平均水平。海外产能毛利率西施会持续,未来几年初期稀释2-3pct。美元兑新台币汇率每波动1个百分点,都会影响毛利率40个基点。

Q:公司对AI基础建设增长的预测?

A:我们给您一个40%-45%的数字,这是一个CAGR,不包括所有已建成的基础设施,也与我们主要客户的预测一致。Token数量几乎每三个月就会呈指数级增长,这也是我们为何仍然非常确信对先进半导体的需求是真实的。如我之前所说,我们会关注所有需求,并关注我们的产能扩张。台积电需要非常努力地缩小差距。这就是我们目前正在做的事情。确切的数字,我们可能会在明年与大家分享。

Q:token数量增速远高于台积电AI收入增长,这对台积电意味着什么?

A:token数量增速远高于我们预测的台积电AI收入的CAGR,主要是因为随着技术的进步,变得更高效了。

Q:亚利桑那的先进封装规划?以及如何与OSAT(Amkor)合作?

A:我们已经宣布计划在亚利桑那州建造两座先进封装晶圆厂,以支持我们的客户。但与此同时,实际上,我们目前正在与一家大型OSAT公司以及我们的合作伙伴合作,他们将在亚利桑那州建造他们的晶圆厂。我们之所以与他们合作,是因为他们已经开始动工,而且计划比台积电的两座先进封装晶圆厂更早。我们与他们合作的主要目的是支持我们的客户,以便我们能够在美国进行合作。

Q:2026年的增长动能更多地来自更先进的制程节点,即更高的ASP还是晶圆出货量的增长?

A:二者兼有。此外,我们也将继续进行部分N5产能转化为N3的工作。

Q:台积电对GPU或ASIC有偏好吗?

A:没有区别,不管是GPU还是ASIC都采用我们的先进技术。

Q:关于Foundry 2.0,台积电准备做什么来进一步巩固竞争优势?如何评价台积电的客户对Intel的投资?

A:我们的先进封装收入贡献正接近10%,对我们收入结构和客户都很重要。所以,我们引入Foundry 2.0的概念来重新定义晶圆代工行业。

我们事实上在与Intel合作他们最先进的产品。除此之外,我不想进行更多的评论。

Q:台积电会担心智能手机客户进行提前备货吗?

A:我们并不担心。当客户进行提前备货,他们会有库存。库存已经回到正常的季节性水平,所以没有提前拉货。

资料来源:台积电投资者关系网站