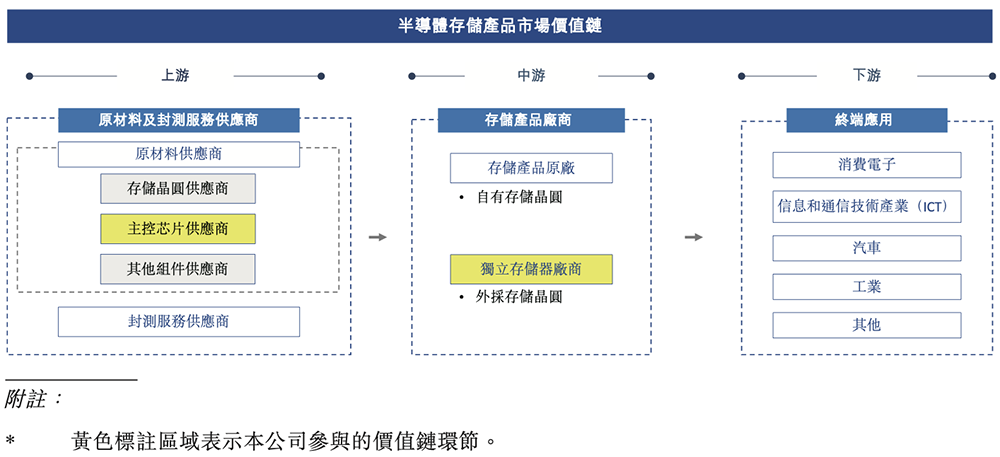

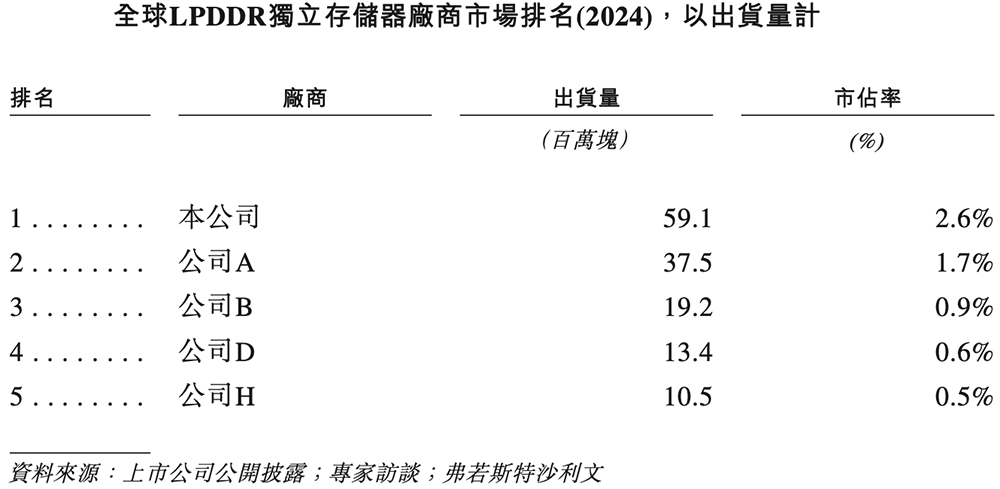

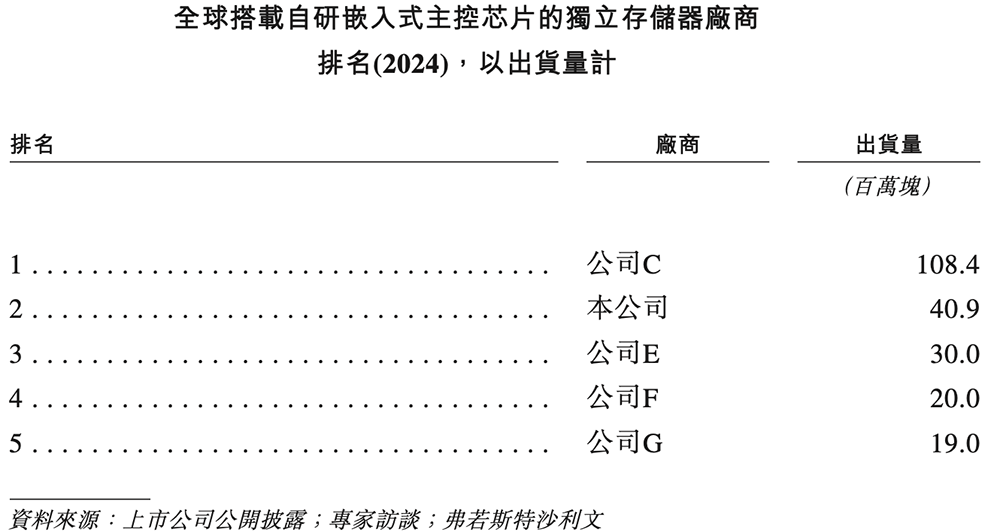

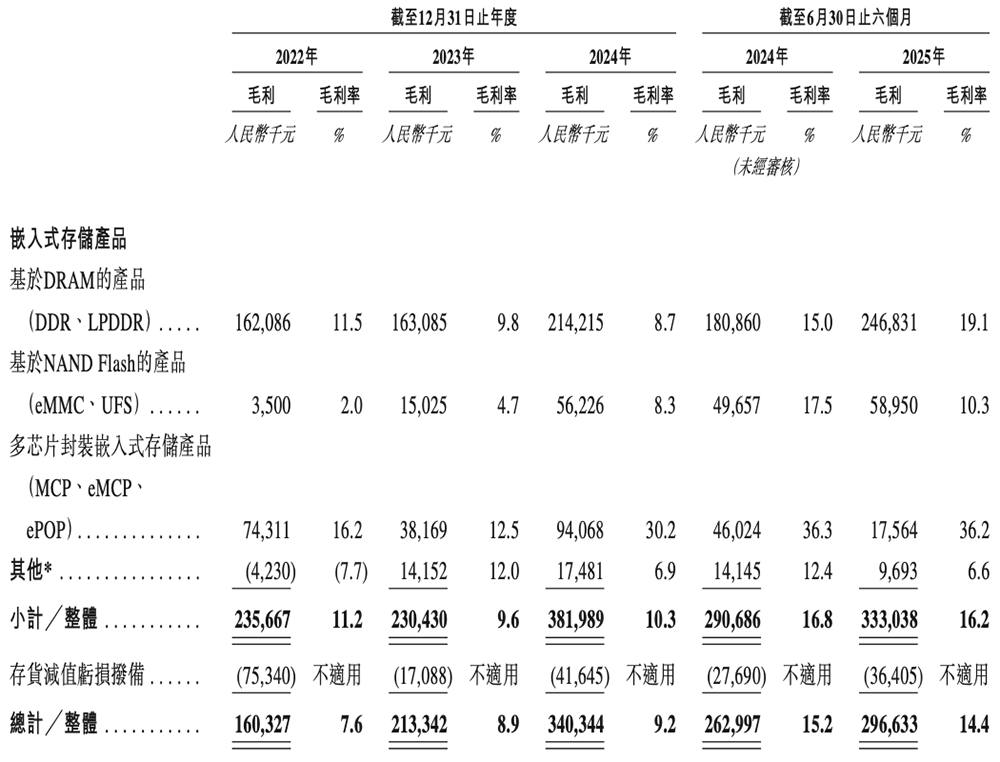

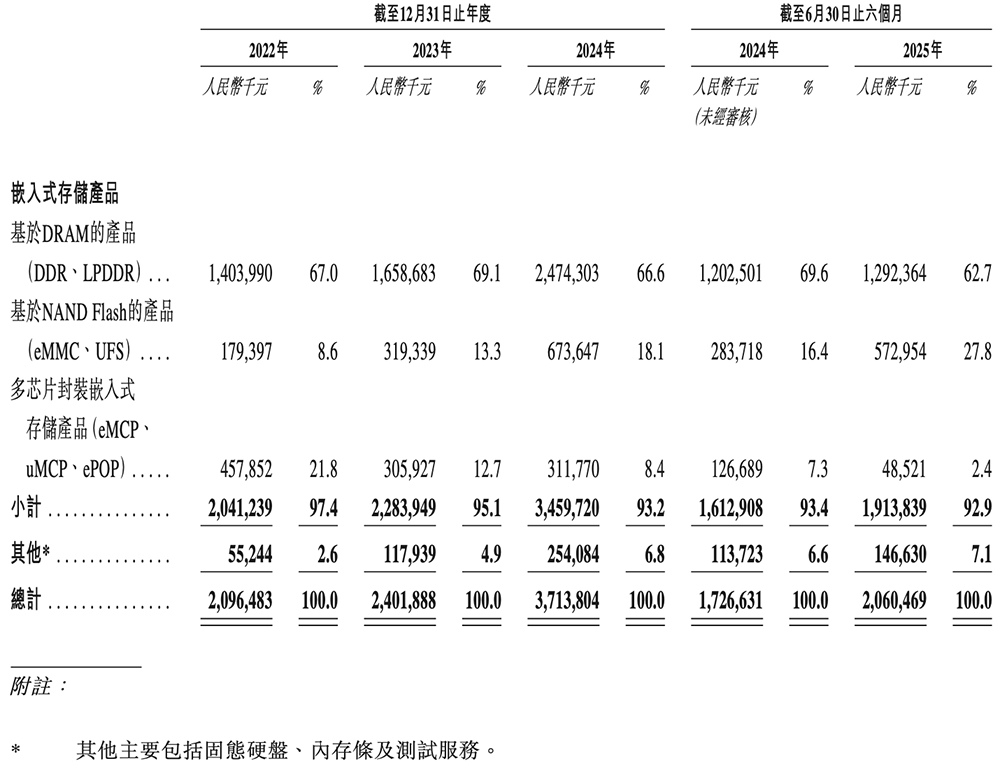

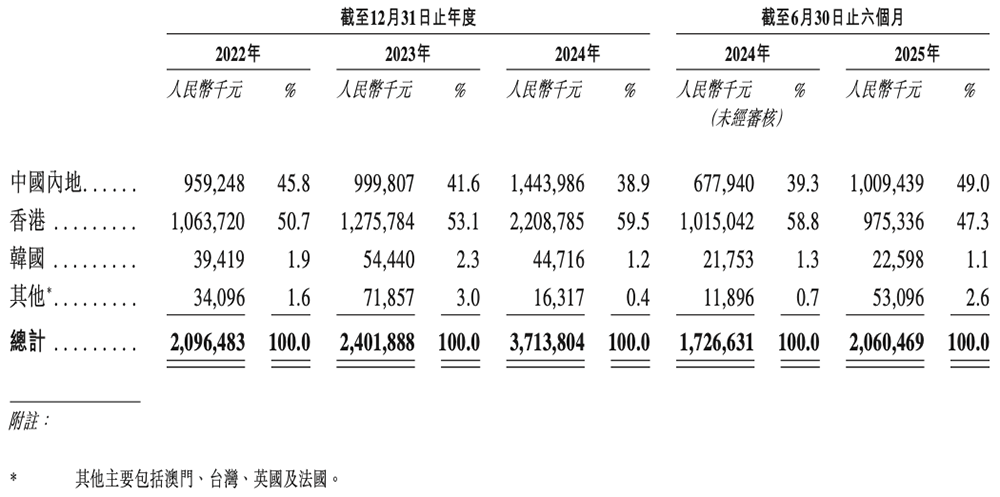

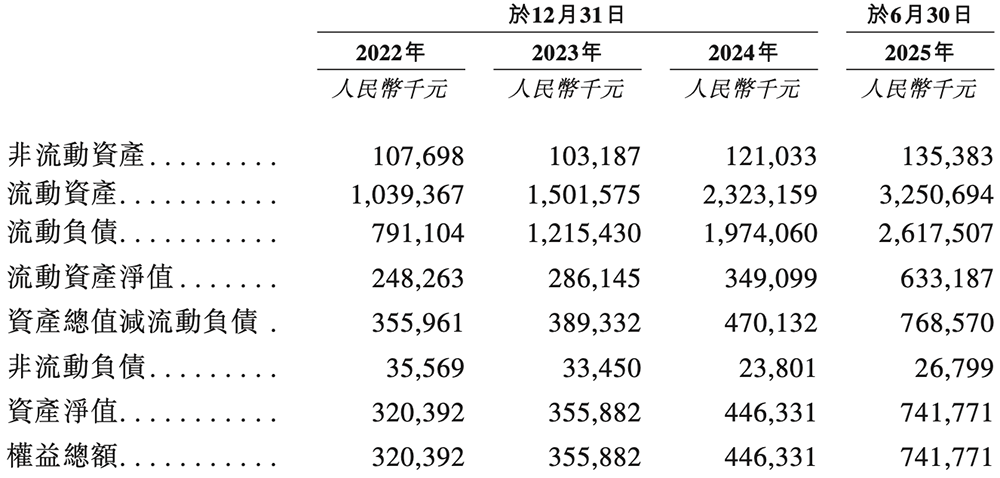

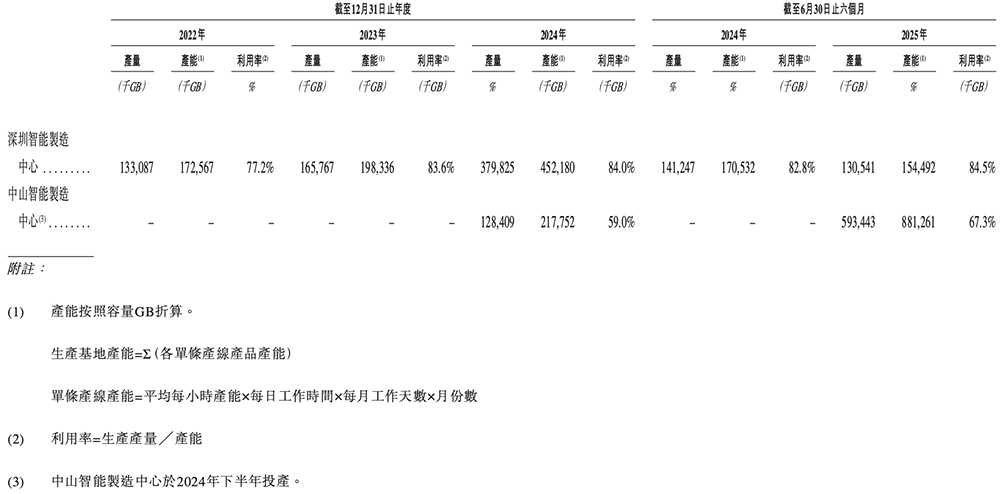

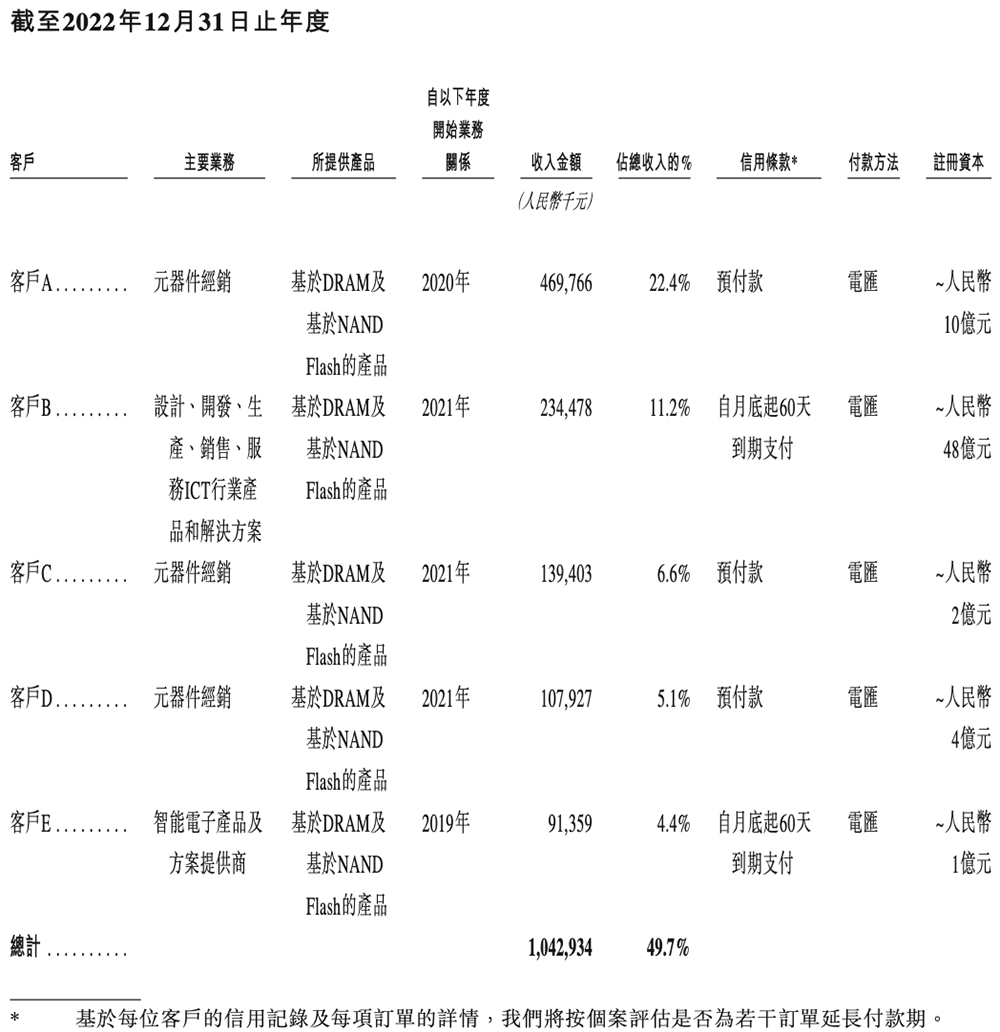

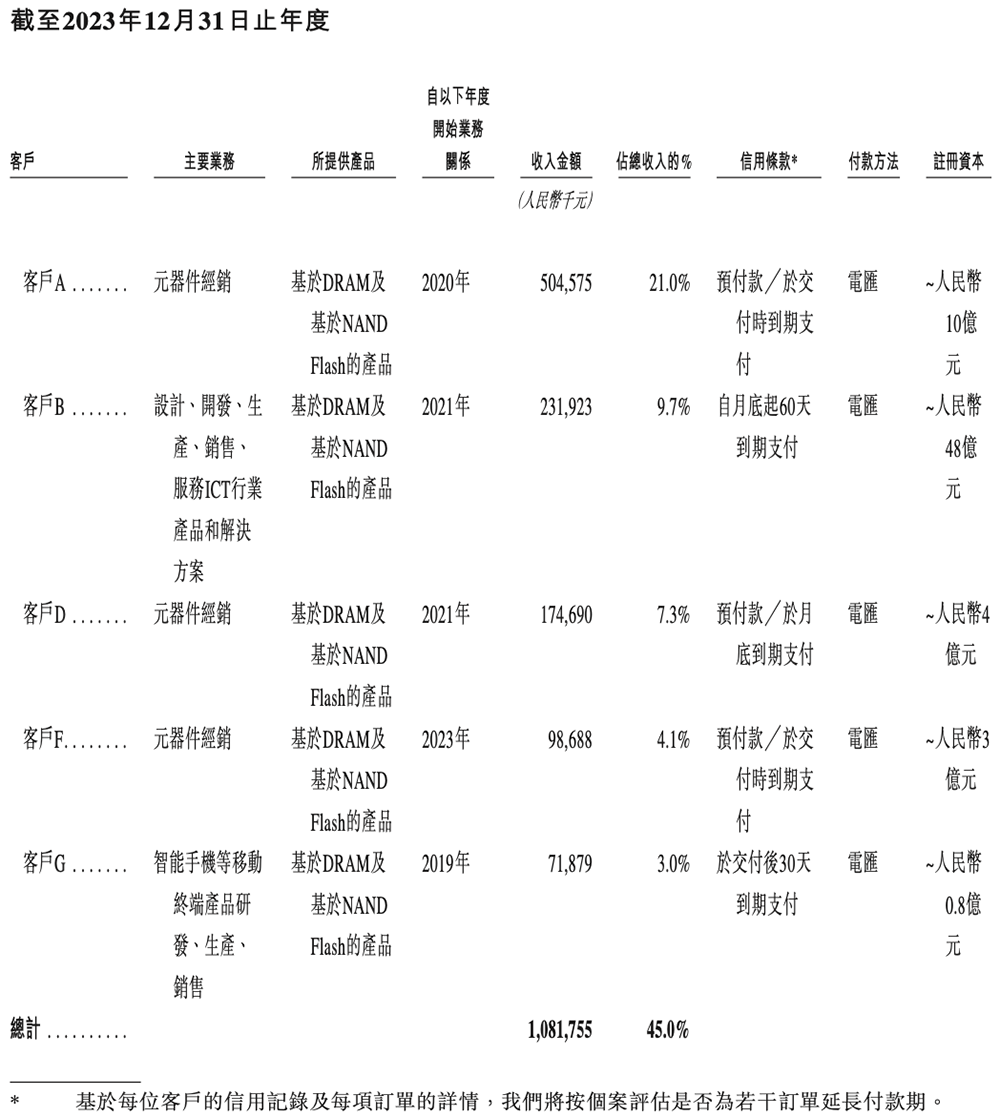

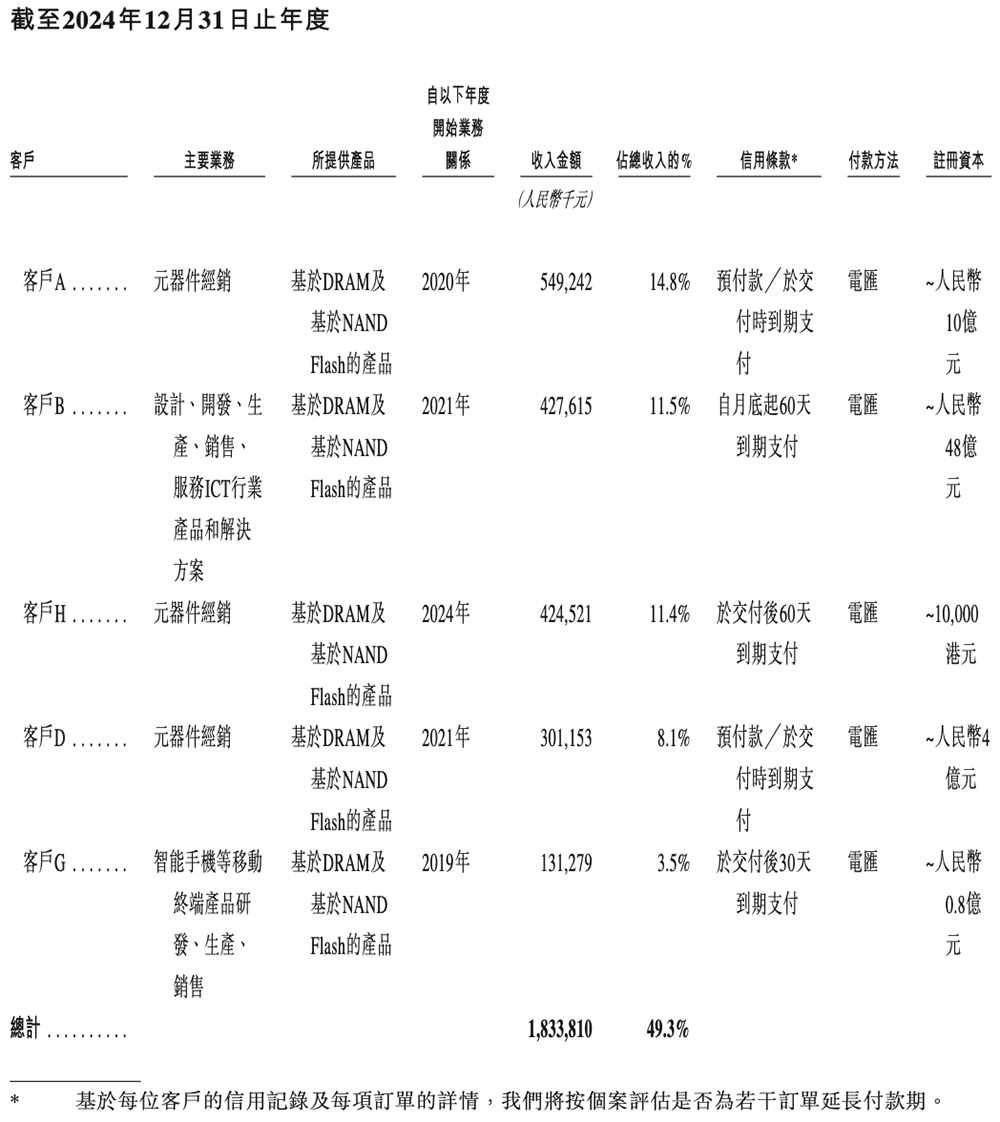

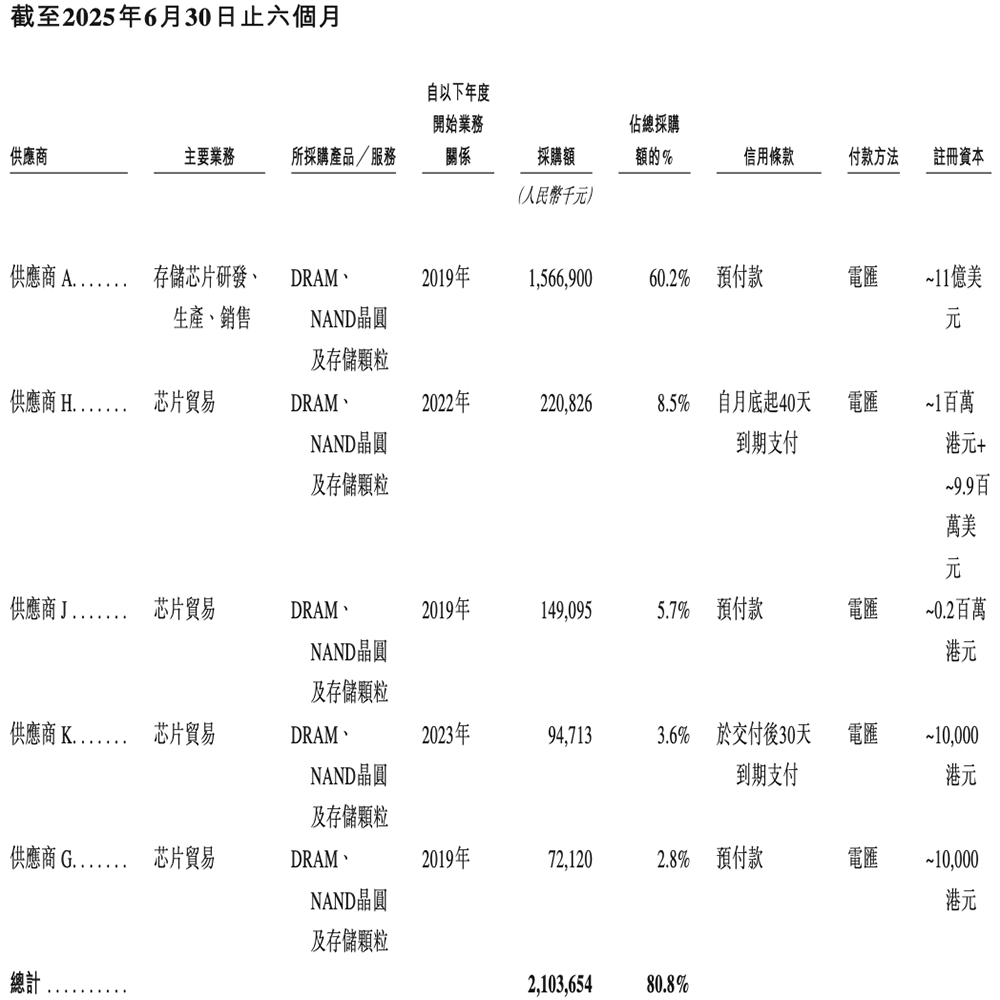

拟全面拥抱端侧AI。作者 | ZeR0编辑 | 漠影芯东西10月21日报道,9月29日,深圳存储芯片企业晶存科技正式递表港交所。其前身公司深圳市晶存科技有限公司成立于2016年12月,2020年与妙存科技完成合并,掌握闪存主控芯片研发能力,并推出搭载自研嵌入式主控芯片的存储器。全球嵌入式存储产品市场由存储产品原厂(IDM)和独立存储器厂商组成。晶存科技在该市场主要与全球及当地独立存储器厂商竞争。以2024年出货量计,前五大嵌入式存储独立厂商占据7.1%的市场份额,其中晶存科技排名第二,占据1.6%的市场份额。以2024年出货量计,全球前五大LPDDR独立厂商共占据了6.2%的市场份额,其中晶存科技排名第一,占据2.6%的市场份额。以2024年出货量计,晶存科技在全球搭载自研嵌入式主控芯片的存储器市场所有独立存储器厂商中排名第二。晶存科技产品组合主要包括消费级、工业级及车规级嵌入式存储产品,终端应用覆盖了智能手机、笔记本电脑、平板电脑、教育电子、智慧家居、可穿戴设备、智能机器人、工业领域、汽车等场景,为AI手机、AI PC、机器人及智能座舱系统等产品落地提供存储方案。其高性能LPDDR产品已获多家国内领先的芯片及系统解决方案厂商应用于其计算服务器和边缘加速卡中;固态硬盘产品也已融入多家全球半导体企业的AI PC生态系统,为云端训练及边缘计算设备提供关键存储支持。珠海智能终端芯片龙头全志科技是其第七大股东,持股3.45%。01.去年营收超37亿,同比增长近55%2022年、2023年、2024年、2025年1-6月,晶存科技的收入分别为20.96亿元、24.02亿元、37.14亿元、20.60亿元,净利润分别为0.44亿元、0.37亿元、0.89亿元、1.15亿元,研发费用分别为0.47亿元、0.56亿元、0.78亿元、0.41亿元。▲2022年至2025年1-6月,晶存科技的营收、年内利润、研发支出变化(芯东西制图)同期,其毛利率分别为7.6%、8.9%、9.2%、14.4%。2025年上半年,基于DRAM的产品、基于NAND Flash的产品、多芯片封装嵌入式存储产品分别贡献了总收入的62.7%、27.8%、2.4%。晶存科技的大部分收入来自中国内地和香港:其综合财务状况表概要如下:现金流如下:截至2025年6月30日,晶存科技在中国有396名全职雇员,研发人员占比为26%;拥有超过230项自主研发专利,其中发明专利超过205项。02.运营两个智能制造中心,半年产量超7亿GB 存储晶圆是半导体存储产品的核心组成部分,根据其易失性可以分为ROM(只读存储器)和RAM(随机存取存储器)。ROM是一种非易失性存储器,断电后仍能保持数据,常见的有Flash存储器,包括NAND Flash和NOR Flash。RAM是一种易失性存储器,断电后数据会丢失,包括DRAM(动态随机存取存储器)和SRAM(静态随机存取存储器)。这些存储晶圆经过切割、封装和测试后,形成面向终端用户的各类存储产品,如嵌入式存储、固态硬盘、移动存储、内存条等,广泛应用于智能手机、平板电脑、个人电脑、服务器等设备中,满足不同场景下的各种数据存储需求。嵌入式存储产品是将半导体存储芯片与控制器及其他必要组件进行统一封装,形成一个功能完备、高度优化的单一模块,然后集成到电子设备主系统中的存储产品,专为特定设备的空间和功能限制而设计,主要用于存储设备的操作系统、应用程序、用户数据和固件。这类产品包括嵌入式DRAM产品(DDR、LPDDR)、嵌入式NAND产品(eMMC、UFS)和嵌入式多芯片封装产品(eMCP、uMCP、ePOP),广泛应用于智能手机、平板电脑、智能电视、物联网(IoT)设备和车载系统,对稳定性、可靠性和低功耗有高要求。在往绩记录期间内,晶存科技运营了两个智能制造中心,分别位于深圳及中山。深圳智能制造中心主要负责测试基于DRAM的产品,包括主要产品如DDR4、LPDDR4/4X及LPDDR5;中山智能制造中心则主要专注于测试基于NAND Flash的产品及组合式产品,包括eMMC、UFS、eMCP及ePOP。其生产设施详情如下,2025年上半年两个智能制造中心合计产量超过7亿GB。03.去年卖出1.4亿颗嵌入式存储产品晶存科技采用直销和经销相结合的双重销售模式,近年来两者比例逐渐趋近1:1。2022年、2023年、2024年、2025年1-6月,晶存科技嵌入式存储产品的销量分别为0.58亿颗、1.11亿颗、1.40亿颗、0.88亿颗。其主要产品类别划分的平均售价呈过山车式,2023年下跌,2024年回升。其中基于DRAM/NAND的产品价格与原材料晶圆价格的因素基本一致。2022年上半年整体价格高位横行,其后于下半年明显回落。该下行趋势持续至2023年年中,并自该时起出现持续反弹,延续至2024年年中。随后价格再度转入下行通道,并延续至2025年第一季度。2025年第二季度DRAM价格大幅上升,惟仍低于2022年的高位水平。下行趋势主要由终端客户需求急剧收缩及库存压力上升所致。2023年6月后,随着减产措施逐步见效及终端需求回暖,存储市场开始反弹。智能手机及个人电脑对大容量存储产品的需求增长,带动晶圆及成品价格持续上行至2024年年中。至2025年上半年末,因制造商逐步淘汰旧制程技术,DRAM价格出现上升。2022年、2023年、2024年、2025年1-6月,五大客户对晶存科技总收入的贡献分别为49.7%、45.0%、49.3%、33.7%。在往绩记录期间,晶存科技将若干制造流程(主要是流片及封装)向专门的第三方服务提供商外包。其生产所需的主要原材料包括DRAM及NAND闪存晶圆以及存储颗粒。全球存储晶圆及存储颗粒市场高度集中,并由为数不多的主要供应商主导。2022年、2023年、2024年、2025年1-6月,五大供应商分别占晶存科技总采购额的75.0%、72.5%、76.0%、80.8%。04.结语:AI驱动DRAM存储需求,晶存科技拟全面拥抱端侧AI 根据弗若斯特沙利文的资料,AI推动端侧电子产品的持续升级,驱动对高性能低功耗DRAM存储需求。2024年全球端侧AI市场达2517亿元,预计在2029年达12230亿元,2024年至2029年的年复合增长率达37.2%。晶存科技计划通过开发高性能DRAM产品作AI应用以把握该市场机遇。晶存科技拟全面拥抱端侧AI,推动存储器技术与产品发展;快速推进工规级与车规级市场,构建全面的产品体系;打造战略性行业共荣生态,寻求内生外延协同成长;进一步深化全球扩张战略,打造国际化存储科技品牌。芯圈IPO深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。作 者

芯圈IPO

芯圈IPO 作 者

作 者 芯圈IPO作 者

芯圈IPO作 者