关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注旺材芯片最新资讯

我们正处于人工智能泡沫之中吗?有人将其与1999年至2000年互联网泡沫的兴衰相提并论。

在互联网泡沫破灭期间,许多高科技公司的估值飙升了10倍,随后又大幅缩水。纳斯达克综合指数的市盈率峰值曾达到200倍!还记得Webvan吗?它于1999年11月上市,估值80亿美元,19个月后就申请破产了。它当时只是投机行为,既没有盈利,也没有增长。

如今,估值大幅上涨,营收、盈利和增长前景也同样强劲。然而,市场热情正逐渐转向像 Coreweave 这样存在风险的公司。

纳斯达克综合指数9月底的市盈率为33倍。亚马逊、苹果、谷歌、微软、Meta和台积电的市盈率在27-39倍之间。英伟达市盈率高达52倍,但其利润丰厚,是人工智能领域的领头羊,并且还将持续一段时间。AMD市盈率高达97倍,这说明他们押注于未来几年能够抢占GPU市场的显著份额。截至本文撰写时,AMD凭借其收购OpenAI的交易,市盈率已跃升至140倍。只有特斯拉的市盈率为265倍,处于互联网泡沫时期,在电动汽车领域亏损,在自动驾驶领域严重落后于Waymo,并且在缺乏证据的情况下大举押注人形机器人。

GenAI 的收入正在快速增长。台积电在最近的财报电话会议上表示,自上个季度以来,数据中心 AI 的需求大幅增长,他们正努力跟上这一增长。GenAI 对众多企业应用具有切实且引人注目的价值。今年 4 月,麦肯锡预测,到 2030 年,AI 数据中心的投资将达到 5 万亿美元。其中大部分来自全球规模最大、盈利能力最强的公司。但也有相当一部分来自高杠杆的公司。GenAI 的规模将进一步扩大。究竟能扩大多少,还有待观察。到那时,谁将胜出,谁将落败?

GenAI/LLM 的采用速度很快

ChatGPT 上线仅用了 2 个月就达到了 1 亿用户。TikTok 用了 1 年;WhatsApp 用了 3 年;Facebook 用了 4.5 年;Twitter 用了 5 年;LinkedIn 用了 8 年;NetFlix 用了 10 年(来源:BOND Capital 和公司文件)。

OpenAI 的营收在 2024 年上半年飙升至 43 亿美元。预计 2030 年将高达 2000 亿美元,相当于苹果目前营收的一半。Open AI 一直在稳步宣布交易,锁定大量 GPU 产能,建设自己的数据中心和 AI 加速器,并发布众多新产品以提升价值、扩大潜在市场 (TAM) 和用户粘性。OpenAI 预计 2029 年将实现正现金流,营收达到 1250 亿美元。该公司押注快速增长,以支付其众多巨额承诺,这些承诺总额似乎约为 1 万亿美元。事实上,Sam Altman 似乎正在做出承诺,以锁定他认为稀缺但对实现增长必不可少的资源。

Anthropic 上个月宣布了他们的 F 轮融资,并透露今年年初他们的年化运行率收入为 10 亿美元/年,到 8 月份已增长到 50 亿美元/年。

与此同时,谷歌在 2024 年 4 月处理了 10 万亿个代币。到 6 月 25 日,这一数字已攀升至 980 万亿。这意味着每两个月就翻一番!谷歌没有单独披露 GenAI 的收入。

摩根士丹利上个月计算出微软的人工智能收入(根据资本支出和利润率推算)在 2025 财年至少为 120 亿美元,并预计在 2029 财年至少为 850 亿美元。

这种快速普及的部分原因在于,模型越来越优秀(从一次性推理到代理),而人工智能的成本却越来越低(这得益于更强大的 GPU、更大规模的网络以及 LLM 架构的改进)。如下图所示,人工智能推理的价格在短短两年内下降了 100 多倍:

图 :11 月 22 日至 12 月 24 日,每 100 万个tokens的客户 AI 推理价格。资料来源:Stanford HAI

这种惊人的价格下降速度使得从一次性模型转向推理和代理人工智能成为可能,而后者需要的计算能力将增加1到2个数量级。GPU的进步和扩展网络规模的扩大将进一步提升模型改进能力,并同时降低成本。

使用这些模型需要一定的学习曲线。如今,快速的工程设计是一项宝贵的技能。要从这些模型中获取价值,需要付出努力并坚持不懈才能取得最佳成果。那些能够有效部署人工智能的企业,将在其行业中赢得市场份额,而那些在人工智能方面落后的竞争对手则难以匹敌。

GenAI 的采用是真实的,并且历史性地迅速——它能持续下去吗?

一、消费者对 GenAI 的采用速度很快

Menlo Ventures 今年 6 月表示,过去 6 个月,60% 的美国成年人使用了人工智能,20% 的人每天都依赖它。一个价值 120 亿美元的消费级人工智能市场在两年半的时间里已经建立起来。这部分收入来自一小部分用户,因为大多数用户使用的是免费版本。免费版本让人们上瘾。随着时间的推移,越来越多的人愿意每月支付 20 美元,以获得更先进的模型、更快的响应时间和语音模式(这对于练习语言和互动非常有用)。

该公司发现,年轻人使用人工智能 (AI) 的频率最高,但同时也发现,10% 的日常用户是老年人。调查显示,ChatGPT 是最受欢迎的人工智能助手,其次是 Gemini、Meta、Alexa 和 Siri。消费者几乎没有切换成本,而且发现所有人工智能助手都很相似。

大多数人都预计谷歌的搜索业务会被聊天机器人蚕食。他们确实损失了一些搜索份额,但他们将 Gemini 与搜索的整合堪称大师级(这导致那些依靠链接而非 AI 生成答案的网站流量大幅下降)。

OpenAI 目前正在推出更具“粘性”的产品,例如 Sora 2 视频生成,以及在 ChatGPT 应用中查看和购买商品的功能。敬请期待更多此类差异化产品。

消费者市场将会增长,但企业市场最终会更大。

二、GenAI 的企业用例巨大且具有颠覆性

企业将是 GenAI 最大的市场。这也是 Anthropic 和大多数超大规模企业关注的重点。

如今的 GenAI 具有重大价值。最好的模型可以在国际数学奥林匹克等竞赛中与顶尖人类的表现相媲美。DeepMind 的 AlphaFold 可以预测几乎所有已知蛋白质的结构,而这在五年前还被认为是极其困难的。而且,人工智能在提高程序员的生产力方面尤其出色——以至于大多数公司不需要再招聘更多程序员。

GenAI 在企业中的一些早期用例(ARR = 年度经常性收入运行率):

Cursor AI 代码编辑器:ARR 从 2023 年初的 0 美元增长到今年 4 月的 3 亿美元/年(Claude、ChatGPT 和其他人也发现软件编码是一个很大的用例)。

令人喜爱的无代码网站和应用程序构建:2024 年底启动,5/25 年 ARR 为 5000 万美元/年。

Abridge Healthcare Clinical Conversations:10/24 为 5000 万美元,到 3/25 则翻倍至 1 亿美元。

Harvey Legal Workflows:12 月 23 日的 ARR 为 1000 万美元,3 月 25 日的 ARR 为 7000 万美元。

Decagon 客户服务 AI 支持:2023 年为 100 万美元,2024 年为 1000 万美元。

Alphasense 财务研究与分析:2022 年 ARR 为 2 亿美元,2024 年 ARR 为 4 亿美元。

还有更多应用正在开发中。例如,微软研发的 Discovery Agentic AI。我最近在一次会议上看到了一段视频,展示了众多专业智能体如何协作,在几个小时内解决了一个复杂的热机械分析问题。而如果人类使用 EDA 工具,则需要几个月的时间。

一些大型公司发现,人工智能可以让他们无需招聘员工就能实现增长。例如:

沃尔玛首席执行官最近表示,人工智能正在重塑每一项工作,他之所以冻结招聘,是因为人工智能使他们能够在不增加员工的情况下继续增加收入。

Salesforce 的首席执行官今年早些时候宣布,他们将停止招聘软件工程师,理由是人工智能可以提高效率。

亚马逊首席执行官在年中表示,由于 GenAI 的存在,他们将需要更少的人手来完成目前的一些工作。

我最近认识了一家公司的两位创始人,他们提供加速高中考试和试卷批改的工具。他们预计,在需要雇佣第三名员工之前,他们的年营业额可以达到100万美元。

沃尔玛拥有 210 万名员工,预计年薪达 790 亿美元。其营收年增长率约为 4%,达到 6950 亿美元。如果利用人工智能提升现有团队的生产力,并避免新增员工,几年后每年的薪资总额或将节省约 50 亿美元。

目前的 GenAI 价值巨大,而我们对于如何部署它的学习曲线仍然较低。此外,随着模型和硬件的进步,GenAI 将会不断完善。

GenAI 获胜者将有多少人?

训练前沿模型的成本高达数十亿美元,因此参与者的数量将仅限于拥有超大规模资源的企业。2024年11月,Anthropic的首席执行官预测数据中心的规模将从2024年的10亿美元增长到2026年的100亿美元,然后在2027-28年达到1000亿美元。训练前沿模型所需的数据中心规模越大,有能力进入该领域的参与者就越少。

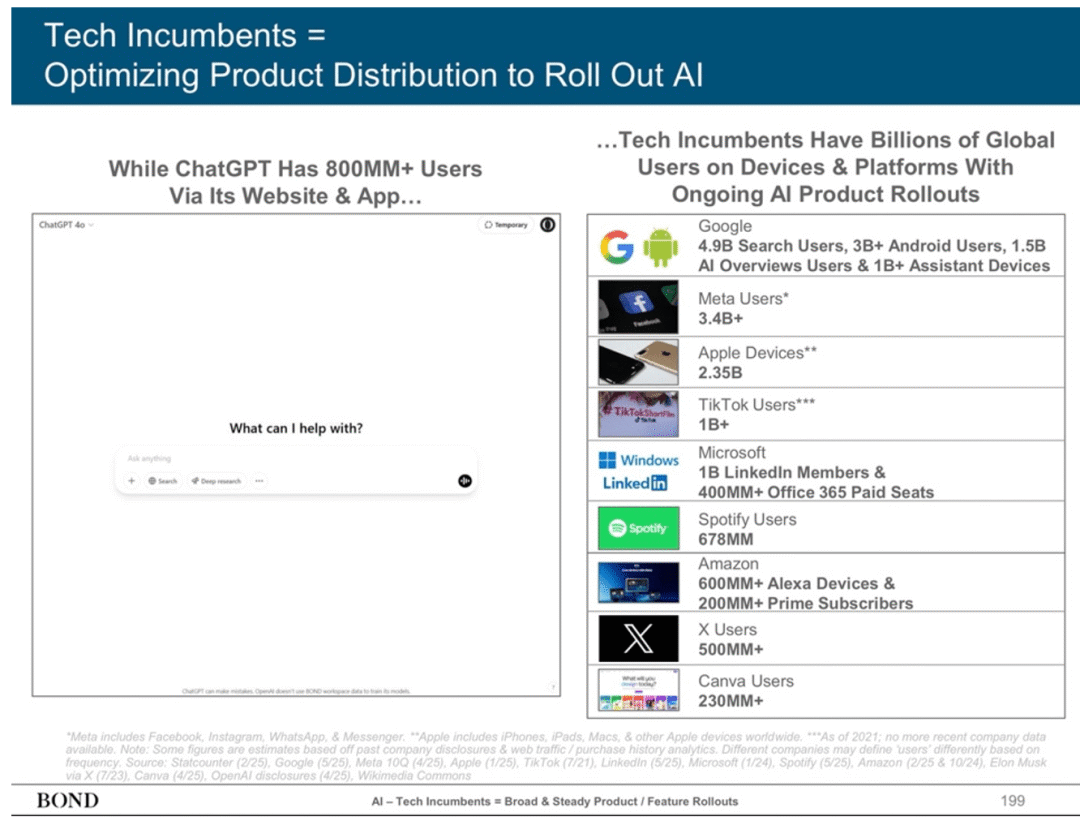

将模型嵌入云生态系统(Azure、AWS、Google Cloud)或社交/消费者平台(Meta、Apple)可以创造锁定优势。此外,像谷歌这样的公司可以让他们的模型访问其他公司无法访问的大量客户文件,从而获得优势和“用户粘性”。如下图所示,ChatGPT 拥有 8 亿用户,这非常令人印象深刻,但超大规模企业和 Apple 拥有的用户数量更多,这些用户对其生态系统投入了大量精力。

大型 GenAI 公司的另一个竞争优势是开发自己的 XPU AI 加速器。亚马逊 AWS 和谷歌起步较早,并拥有大规模部署。

GPU 能够运行任何工作负载。但经过优化的 XPU 只需运行该公司所需的工作负载,并且可以专注于推理,而推理正迅速成为主流。因此,GenAI 公司将能够在给定吞吐量和响应速度的情况下,以更低的功耗和成本在其 XPU 上运行工作负载。对于训练以及在 CUDA 上运行的云客户工作负载,他们将使用 GPU。

XPU市场份额的一个指标是客户对全球CoWoS(先进封装)产能的需求。摩根士丹利在2025年7月17日估计,2026年的总需求量接近90万片晶圆,其中英伟达约占三分之二;其他主要厂商包括博通(占10%)以及Alchip/AWS和AMD,各占5%。因此,约15%-20%的CoWoS产能份额用于专有XPU。

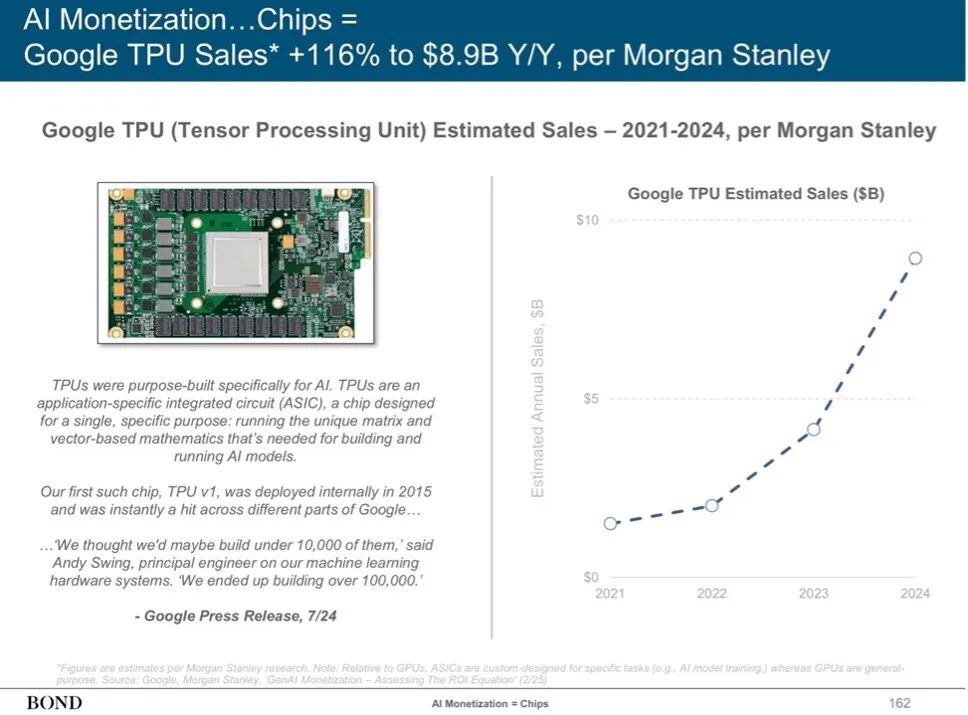

Bond Capital 估计,谷歌 TPU 和亚马逊 GPU 的销量正在快速增长,达到显著水平。请参见下图:

图 4:谷歌 TPU 销量

图 5:亚马逊 Trainium 销售额

据 AMD 的苏姿丰称,AI 加速器市场规模正在增长至每年 5 亿美元以上。Nvidia 和 AMD 已经是台积电的前十大客户。AWS、谷歌和 OpenAI 等 GenAI 公司很可能(直接或间接)成为台积电的前十大客户。随着 XPU 收入的增长,他们可能会通过收购进一步整合关键的半导体供应商。

我们很可能在 GenAI 中看到多个赢家,因为 OpenAI、Anthropic 和主要的超大规模计算平台正在跨模型、生态系统、数据中心和专有 XPU 进行垂直整合。客户会找到一个满足其需求的生态系统,并且不愿意改变。

图 6:最大的 GenAI 参与者正在进行垂直整合

边缘领域还有其他潜在的参与者,他们拥有 LLM 和/或专有 XPU:xAI、Cerebras 以及中国的主要参与者。他们可能会给市场带来惊喜,并加入顶级俱乐部。但要跟上最大的 GenAI 参与者的步伐将充满挑战。

对于规模较小的公司来说,最佳策略是区域或行业专业化。例如,Cerebras 受益于其晶圆级处理器,其单芯片内存更大,从而能够以更高的吞吐量运行 GenAI 模型。它已在美国各地开设了 7 个数据中心,并刚刚在欧洲开设了第一个数据中心。

最脆弱的公司是 Oracle 和 Coreweave。他们目前拥有宝贵的资产(稀缺的 GPU),但没有自己的 LLM、生态系统或广泛的客户群。当 GPU 变得充足时,他们的客户可能会抛弃他们。

到 2030 年最可能的结构是:

第一层前沿领导者:Anthropic、AWS、Google、Meta、Microsoft、OpenA 中的 3-6 家,或许还有一家推动尖端研究的中国巨头。

第2层云和集成商:像 Apple、Oracle、Salesforce 这样的参与者,以及上面列表中未进入第 2 层构建增值垂直 LLM 的参与者。

三级区域:欧洲的 Mistral、中国的阿里巴巴/百度/字节跳动/腾讯。

第四级利基专家:针对行业进行领域优化的模型。

可能出现什么问题?

风险一:需求飙升,但数据中心容量不足。

主要的超大规模数据中心运营商正在利用其巨额现金流来支持其扩张。资金短缺将带来痛苦,但尚可控制。

OpenAI 和 Anthropic 正在通过私募市场前所未有的融资来支持其扩张。如果这些公司需要进行估值下调融资,那么这些资金雄厚的投资者可能会受到损失,但不会造成致命的损失。

在这种情况下,风险最大的公司是像 Coreweave 和 Oracle 这样的公司——它们没有自己的工作负载需要运行,也没有庞大的客户群。超大规模企业/OpenAI/Anthropic 会优先使用自己的数据中心,并在合同允许的情况下尽快放弃 Coreweave 和 Oracle。Oracle 和 Coreweave 拥有大量的债务融资,但这在行业整体资本支出中只占很小的比例。

风险二:一两家公司而非五家以上公司占据主导地位

如果 GenAI 是一种商品,且生态系统的重要性不如最佳模型,那么一两家公司可能会通过投入超过其他公司所能跟上的资金来占据主导地位,并占领大部分市场。在这种情况下,他们可能需要大量的计算资源,以至于不得不签订合同来使用落后者的容量,而不是让那些空置的数据中心占用。

看起来有足够的机会实现差异化、专业化和与生态系统捆绑,所以这不是最有可能的情况。

风险三:硬件未能如预期般快速地实现预期改进。Nvidia

拥有极其令人印象深刻的路线图,每年都需要推出大量新的复杂芯片。如果这一计划未能实现,以更低成本运行更大规模模型的能力将受到影响,并可能延缓经济效益的提升。或者,超大规模厂商可能会转向 AMD 和/或他们自己的加速器来弥补这一缺陷。

风险四:晶圆厂和封装产能落后于需求。

台积电实际上生产了AI数据中心的所有AI加速器和相关的复杂逻辑芯片。最近的报告显示,台积电正在将2纳米工艺的晶圆价格提高50%,该工艺预计将用于即将上市的最新AI芯片。台积电一直是一个非常高效可靠的合作伙伴,很可能将这笔资金用于晶圆厂产能建设,以继续满足主要AI厂商的增长需求——或者至少是他们愿意投入的资金。台积电正在台湾和亚利桑那州建设约10座新晶圆厂和2座新的先进封装设施,总投资约为400亿美元。

三星和英特尔是先进封装领域中仅有的两家先进节点供应商。到目前为止,除了Tenstorrent之外,他们尚未赢得任何重要的AI加速器项目(至少在公开场合)。如果晶圆厂产能受到挤压,他们或许会成为一种选择,但与台积电相比,他们目前的先进节点产能相对较小。

风险五:电力落后于需求。

在今年3月的摩根士丹利科技大会上,Sam Altman表示,他预计电力将成为AI扩张的限制因素。The Information最近报道称,OpenAI的一份内部备忘录概述了Sam的想法,即到2033年,他们的数据中心装机容量应达到250吉瓦。这相当于目前美国总发电量的四分之一,与印度相当。(此外,这项计划的成本将超过10万亿美元;而到2030年,整个行业的资本支出仅为3万亿至4万亿美元。)

数据中心对响应速度有要求,所以它们不可能都集中在一个地方为全球提供服务。相反,它们分布在美国乃至世界各地。它们需要位于足够近的地方,以便为其所在地区提供必要的响应速度,同时也能获得所需的电力。

电力需求巨大。Meta 正在路易斯安那州建设一个 5GW 的数据中心,其用电量大约相当于整个洛杉矶的用电量。一个 1GW 的数据中心每年的电费大约为 5000 万美元。

几十年来,美国电网一直停滞不前。不断增长的消费需求被能源效率的提高所抵消。人工智能正在迅速改变这一现状。截至2020年,数据中心多年来一直消耗着美国2%的电力。到2024年,这一比例将上升至4.5%,而且还会大幅增长。大型数据中心服务地区的消费者电费正在大幅上涨。

1吉瓦的太阳能发电设施需要1250万块太阳能电池板,覆盖面积接近5000个足球场,相当于8平方英里(来源:《纽约时报》2025年9月29日)。只有偏远地区才适合安装这种电池。而且电池成本高昂,供应有限。风能发电则更加棘手。

核电站正在根据与超大规模企业签订的合同重启。OKLO(市值 170 亿美元)已与超大规模企业签订了非约束性意向书 (LOI),将超过 1 吉瓦的模块化核反应堆电力部署在数据中心所在地。

清洁能源还不够。按照目前的计划,大多数数据中心将使用天然气——前提是它们能安装涡轮机。到2030年,这些涡轮机的容量已经全部售罄。

如果增长加速,快速获得足够的能源将变得更加困难。关于泡沫的好消息是,数据中心公司不太可能在没有电力承诺的情况下制造和购买芯片。

人工智能电力危机为每瓦提供更多人工智能的人工智能半导体解决方案提供了一个机会。

结论

最终的赢家将拥有最佳的模型、最快响应速度和最低的成本。赢家可能只有一两个,但更有可能出现五个以上,因为存在差异化和生态系统捆绑。

半导体公司应该专注于提供赢家所需的一切。保守可能意味着错过下一次工业革命。

来源:半导体行业观察

专心 专业 专注

分布图领取