高带宽内存(HBM)是一种基于3D堆栈工艺的图形DDR类型DRAM技术,通过TSV(硅通孔)和芯片堆叠架构实现高速数据传输与低能耗特性。目前,中国企业已经从材料、设备到芯片,撕开了一道口子,国产化率有望提升。

Part.01

产业链

HBM上游为原材料及设备,原材料包括电解液、前驱体、IC载板、GMC等,半导体设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、CMP设备、离子注入设备等;中游为HBM生产,包括HBM设计、HBM制造、HBM封测;下游应用于AI算力、数据中心、高性能计算、云计算、智能汽车、高端图形工作站等。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

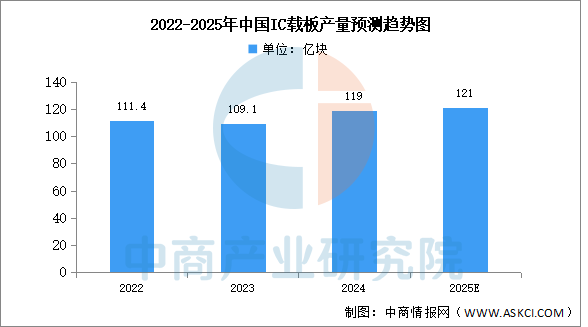

1.IC载板

(1)产量

中商产业研究院发布的《2025-2030年中国IC载板分析及发展趋势研究预测报告》显示,2023年,全球半导体市场遇冷,消费电子需求不振,叠加行业库存调整等因素,国内IC载板产量略有下滑,约为109.1亿块,2024年约为119亿块。中商产业研究院分析师预测,随着5G、人工智能等新兴技术发展,IC载板产量有望重拾升势,2025年中国IC载板产量有望超过120亿块。

数据来源:中商产业研究院整理

(2)重点企业分析

行业正经历从常规封装向先进封装技术快速升级的关键阶段,技术竞争聚焦细线路加工、材料性能及微间距互连能力,产品应用从消费电子向人工智能、高速计算及汽车电子等高可靠性领域加速拓展。深南电路以高端封装基板技术主导市场;兴森科技借产能扩张与客户认证突破巩固地位;珠海越亚依托芯载板技术差异化发展。

资料来源:中商产业研究院整理

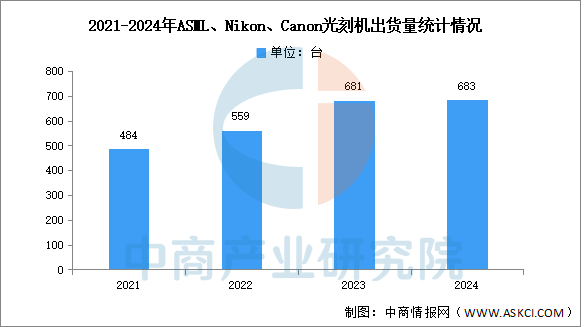

2.光刻机

(1)出货量

中商产业研究院发布的《2025-2030年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年,ASML、Nikon、Canon的集成电路用光刻机出货达683台,较2023年的681台增加2台,基本持平;销售金额约在264亿美元,2023年销售金额约269亿美元,销售额基本持平。

数据来源:中商产业研究院整理

(2)重点企业分析

随着国家对半导体产业的重视和投入加大,国内光刻机企业开始加速自主研发和创新。上海微电子是国内唯一一家生产高端前道光刻机整机的公司,已经实现了90nm光刻机的量产,并在不断努力突破先进制程,加速国产化进程。此外,国内还有多家企业在光刻机产业链的相关零部件领域取得了突破,如光源系统、照明系统和投影物镜等环节。

资料来源:中商产业研究院整理

3.刻蚀机

(1)市场规模

刻蚀机主要用来制造半导体器件、光伏电池及其他微机械等。近年来,全球刻蚀机市场规模呈增长趋势。中商产业研究院发布的《2025-2030全球及中国半导体设备行业深度研究报告》显示,2023年全球刻蚀机市场规模约为148.2亿美元,同比增长5.93%,2024年市场规模约为156.5亿美元。中商产业研究院分析师预测,2025年全球刻蚀机市场规模将达164.8亿美元。

数据来源:Gartner、中商产业研究院整理

(2)重点企业分析

刻蚀机行业的竞争格局呈现出高度集中且竞争激烈的态势。全球范围内,以LAMResearch、AMAT和TEL为代表的国际巨头占据了市场的主导地位,它们凭借先进的技术、丰富的产品线和广泛的客户群体,在全球刻蚀机市场中占据了大部分份额。中微公司和北方华创等本土企业凭借自主研发和创新能力,逐渐在刻蚀机领域崭露头角,成为国内刻蚀机行业的领军企业。具体如图所示:

资料来源:中商产业研究院整理

Part.03

产业链中游分析

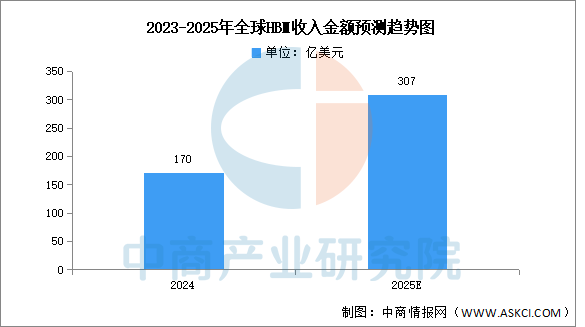

1.收入金额

随着生成式人工智能(AI)的持续火爆,市场对于高性能AI芯片的需求,带动了此类AI芯片内部所集成的高带宽内存(HBM)的需求爆发。中商产业研究院发布的《2025-2030年中国高宽带存储器(HBM)行业前景与市场趋势洞察专题研究报告》显示,2024年全球HBM收入金额约为170亿美元。中商产业研究院分析师预测,到2025年全球HBM收入金额有望超300亿美元。

数据来源:中商产业研究院整理

2.位出货量

中商产业研究院发布的《2025-2030年中国高宽带存储器(HBM)行业前景与市场趋势洞察专题研究报告》显示,HBM从2023年的1.5B GB,到2024年的2.8B GB。中商产业研究院分析师预测,2025年全球HBM位出货量将达4.1B GB。

数据来源:中商产业研究院整理

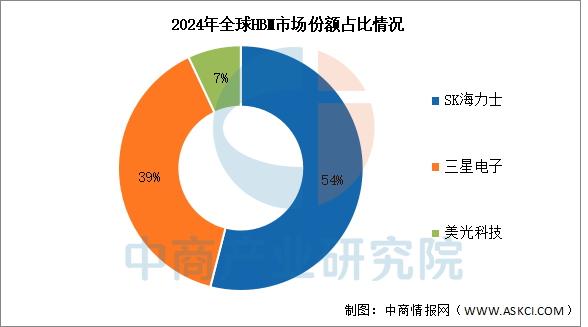

3.竞争格局

HBM市场竞争格局中,SK海力士和三星电子的市场份额总和超过90%,分别为54%和39%。美光科技占据7%的市场份额,排名第三。

数据来源:中商产业研究院整理

4.企业潜力排行

当前行业处于快速发展阶段,人工智能、高性能计算等领域对HBM需求持续增长,技术迭代加速,企业纷纷加大研发投入,市场竞争日趋激烈,具备技术优势、产能保障和客户资源的企业将在未来发展中占据领先地位,产业链各环节企业需要加强协同创新,提升产品性能,降低成本,以应对日益增长的市场需求和技术挑战。

资料来源:中商产业研究院整理

5.相关上市企业分析

目前,全球能独立生产HBM的厂商只有三星、SK海力士和美光这三家巨头。不过,中国已有一批企业在HBM产业链的关键环节取得了重要突破,正加速构建自主可控的生态。目前,中国HBM相关上市企业中,广东省和江苏省数量最多,均为12家。上海市有8家,排名第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

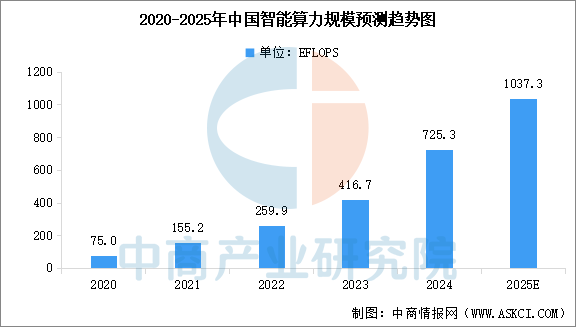

1.AI算力

中商产业研究院发布的《2025-2030年中国智能算力行业发展与前景趋势研究报告》显示,2024年,中国智能算力规模达725.3百亿亿次/秒(EFLOPS),同比增长74.1%,增幅是同期通用算力增幅(20.6%)的3倍以上。中商产业研究院分析师预测,2025年中国智能算力规模将达到1037.3EFLOPS。

数据来源:IDC、中商产业研究院整理

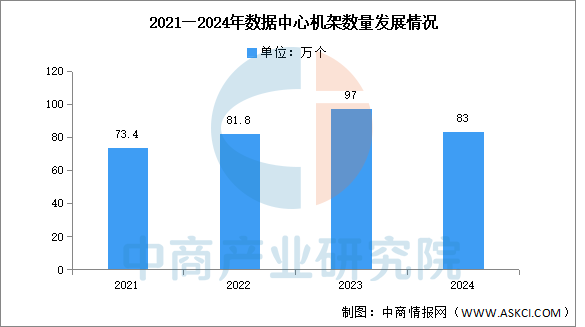

2.数据中心

数据中心建设协调推进。三家基础电信企业持续优化算力基础设施布局,截至2024年底,向公众提供服务的互联网数据中心机架数量83万个,推动提升算网协同和调度能力,提供更加多元化算力服务。

数据来源:工信部、中商产业研究院整理

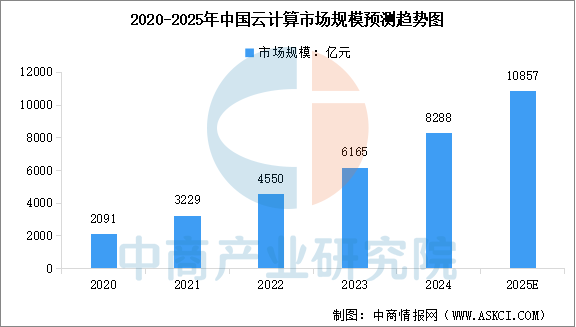

3.云计算

云计算已渗透到各行各业,成为数字经济基础设施。得益于政策支持、技术创新及应用拓展的三重驱动,中国云计算市场延续高速增长态势。中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》显示,2024年中国云计算市场规模达到8288亿元,较上年增长34.44%。中商产业研究院分析师预测,2025年中国云计算市场规模将达到10857亿元。

数据来源:中国信通院、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国高宽带存储器(HBM)行业前景与市场趋势洞察专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。