显示面板正加快与5G、人工智能、物联网等技术融合,催生“显示+”新业态,赋能车载显示、智能家居、虚拟现实等多种场景,不断开拓新的市场空间。

Part.01

产业链

显示面板产业链条长,技术密集,上游覆盖玻璃基板、液晶材料、偏光片、彩色滤光片、驱动IC、背光模组、制造设备等核心材料与设备;中游是面板制造与模组组装,包括LCD、OLED、Mini-LED、Micro-LED等技术路线;下游广泛应用于智能手机、电视、笔记本电脑、平板电脑、车载显示、商用显示、VR/AR等终端设备。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.玻璃基板

玻璃基板是电子设备显示与半导体封装的核心基础材料,兼具高平整度、低热膨胀系数、高纯度等特性,直接影响显示面板的分辨率、刷新率、对比度及芯片封装的信号完整性。中商产业研究院发布的《2025-2030年中国玻璃基板行业市场前景调查及投融资战略研究报告》显示,2024年中国玻璃基板市场规模达到约350亿元,较上年增长5.1%。中商产业研究院分析师预测,2025年中国玻璃基板市场规模将达到368亿元。

数据来源:中商产业研究院整理

全球市场由美日企业主导,康宁(占全球48%份额)、旭硝子(AGC)、电气硝子(NEG)合计占据85%以上市场。近年来,中国厂商加速突破,东旭光电、彩虹股份、南玻集团等企业,在国家支持和自身努力下,已经成功打破了国外垄断,实现了玻璃基板的国产化,并在中低端市场占据了重要份额,正在不断向高端市场迈进。

数据来源:中商产业研究院整理

2.偏光片

偏光片是显示面板的核心材料之一,主要负责将光源发出的散射光转变为偏振光,从而控制光线的通过与否,形成明暗对比,最终显示出画面。中商产业研究院发布的《2025-2030年中国偏光片行业深度研究及发展前景投资预测分析报告》显示,2024年中国偏光片供应量达到约7.6亿平方米。中商产业研究院分析师预测,2025年中国偏光片供应量将达到8.53亿平方米。

数据来源:中商产业研究院整理

从企业市场份额占比来看,中商产业研究院发布的《2025-2030年中国偏光片行业深度研究及发展前景投资预测分析报告》显示,住友化工市场份额占比最高,达22.1%。其次,本土企业杉金光电积极建设全球领先的偏光片产线,市场份额占比达17.7%。日东电工、盛波光电、三利谱、恒美光电占比分别为17.5%、7.1%、3.6%、3.4%。

数据来源:中商产业研究院整理

3.驱动IC

显示驱动芯片是显示面板的主要控制元件之一,被称为显示面板的“大脑”。中国大陆显示驱动芯片市场规模持续扩大,中商产业研究院发布的《2025-2030年全球及中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2024年中国显示驱动芯片市场规模达到约445亿元,较上年增长6.93%。中商产业研究院分析师预测,2025年中国显示驱动芯片市场规模将达到463亿元。

数据来源:CINNO、中商产业研究院整理

全球大尺寸显示驱动芯片市场由中国台湾和韩国厂商主导,联咏科技以23.9%的份额引领市场,其次是奇景光电、LX Semicon和三星电子。随着面板供应结构的逐渐改变,中国大陆显示驱动芯片厂商的市场份额逐渐提升,2022年中国大陆企业奕斯伟和集创北方的市场份额分别上升至6.7%、6.3%。

数据来源:中商产业研究院整理

Part.03

产业链中游分析

1.全球显示面板市场规模

在显示技术持续创新,应用领域进一步拓展以及智能终端产品加速渗透的共同驱动下,全球显示面板行业步入快速发展阶段。中商产业研究院发布的《2025-2030全球及中国显示面板市场现状研究分析与发展前景预测报告》显示,2020-2024年全球显示面板行业市场规模从10411亿元增长至13272亿元,年均复合增长率达6.3%。中商产业研究院分析师预测,2025年全球显示面板行业市场规模将达到14124亿元。

数据来源:中商产业研究院整理

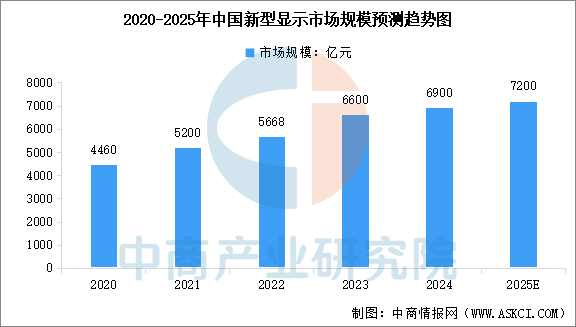

2.中国显示面板市场规模

经过多年发展,中国已成为全球最大的显示面板生产国之一。中商产业研究院发布的《2025-2030年中国新型显示产业市场调研及行业投资格局预测报告》显示,2023年中国新型显示全产业链市场规模约为6600亿元,2024年市场规模约为6900亿元。中商产业研究院分析师预测,2025年中国新型显示全产业链市场规模将达到7200亿元。

数据来源:中国光学光电子行业协会、中商产业研究院整理

3.显示面板行业市场结构

中商产业研究院发布的《2025-2030年中国新型显示产业市场调研及行业投资格局预测报告》显示,目前显示面板行业由LCD及AMOLED两大显示技术主导。其中,LCD显示面板市场份额约为56.3%,AMOLED显示市场份额约为29.2%。

数据来源:中商产业研究院整理

4.中国OLED面板出货量

OLED凭借自发光、柔性、高对比度等核心优势,已成为显示技术升级的核心方向。中商产业研究院发布的《2025-2030年中国OLED行业深度挖掘及投资决策分析报告》显示,2024年中国大陆OLED面板出货面积约450万平方米,同比增长约47%。中商产业研究院分析师预测,2025年中国OLED显示面板出货量将达571万平方米。

数据来源:中商产业研究院整理

5.OLED面板市场竞争格局

中商产业研究院发布的《2025-2030年中国OLED行业深度挖掘及投资决策分析报告》显示,三星显示以36%的市场份额稳居第一,中国厂商京东方表现稳定,保持15%的市场份额,维信诺供应占比为14%,LGD供应占比为9%,华星光电供应占比为9%。

数据来源:中商产业研究院整理

6.显示面板重点企业一览

中国显示面板产业已形成以京东方和TCL华星为首的“双巨头”格局,两者合计占据全球LCD面板市场超过50%的份额。在“双巨头”之外,其他企业通过深耕特定领域建立起差异化优势,维信诺在折叠屏AMOLED领域是重要参与者,并且是华为折叠屏的独家供应商。天马微电子和深天马则牢牢抓住了车载显示的增量市场,分别在车载显示市占率和车规认证数量上位居全球或行业第一。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

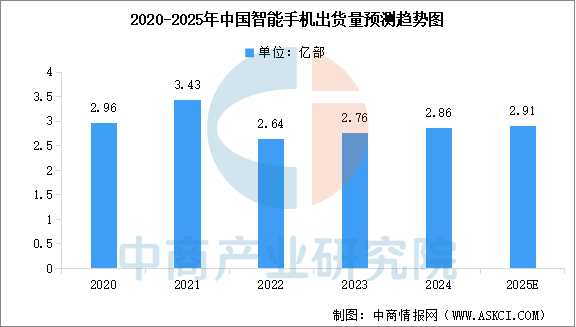

1.智能手机

近两年,在国家消费补贴及相关政策的推动下,中国手机市场需求增加。中商产业研究院发布的《2025-2030年智能手机行业市场调研及投资前景预测报告》显示,2024年全年中国智能手机市场出货量约2.86亿部,同比增长3.6%。中商产业研究院分析师预测,2025年中国智能手机出货量将达到2.91亿部。

数据来源:信通院、中商产业研究院整理

2.车载显示

随着汽车电子化、智能化的发展,车载显示面板的需求增长迅速,包括中控显示屏、仪表盘、抬头显示、后座娱乐系统等。中商产业研究院发布的《2025-2030全球及中国汽车显示面板行业深度研究报告》显示,2023年全球车载显示面板市场规模达95亿美元,2024年市场规模约为101亿美元。中商产业研究院分析师预测,2025年全球车载显示面板市场规模将达105亿美元。

数据来源:中商产业研究院整理

3.智能穿戴

中商产业研究院发布的《2025-2030年中国可穿戴设备行业分析与发展前景预测研究报告》显示,2024年全球腕戴设备出货量为1.9亿台,同比下滑1.4%。中国是全球最大的腕戴设备市场之一,2024年中国腕戴设备出货量为6116万台,同比增长19.3%。中商产业研究院分析师预测,2025年中国腕戴设备市场出货量将达到6728万台。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030全球及中国显示面板市场现状研究分析与发展前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。