近年来,显示技术发展日新月异,从传统的CRT到LCD,再到如今蓬勃发展的AMOLED、Micro-LED等新型显示技术,每一次技术革新都对显示驱动芯片提出了更高的要求,也推动了其技术的不断进步。

Part.01

产业链

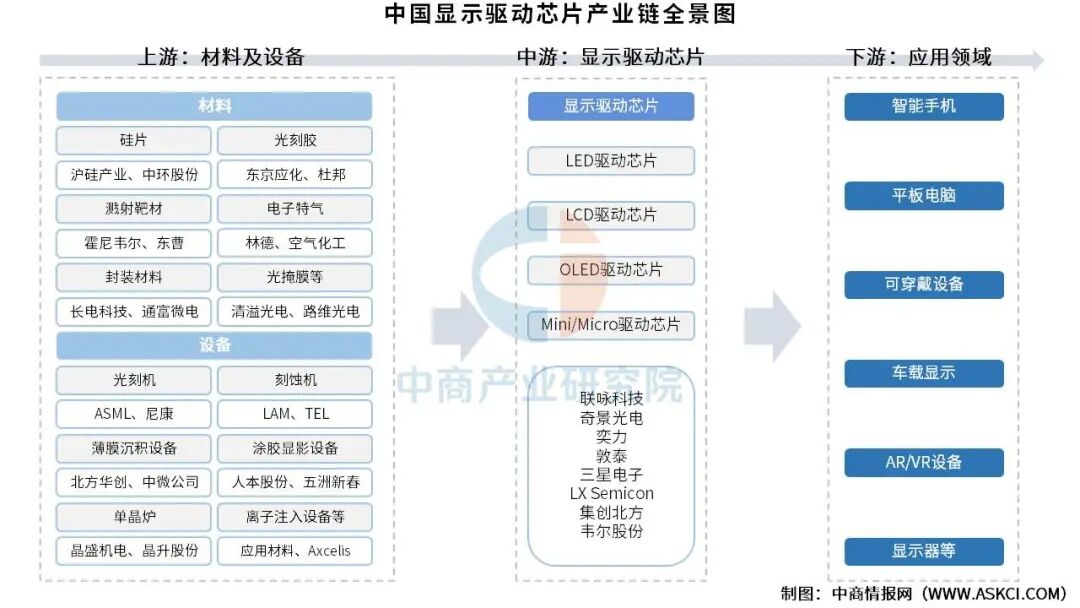

显示驱动芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为显示驱动芯片,可分为LED驱动芯片、LCD驱动芯片、OLED驱动芯片、Mini/Micro驱动芯片;下游应用于智能手机、平板电脑、可穿戴设备、车载显示、AR/VR设备、显示器等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.硅片

(1)市场规模

大尺寸硅片产能持续扩张,但大尺寸衬底成本压力与成熟制程依赖挤压利润空间,模拟芯片因对制程要求较低,仍是8英寸硅片核心需求来源。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2019-2023年中国半导体硅片市场规模从77.10亿元增至123.30亿元,年均复合增长率达12.45%。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将达到131亿元。

数据来源:中商产业研究院整理

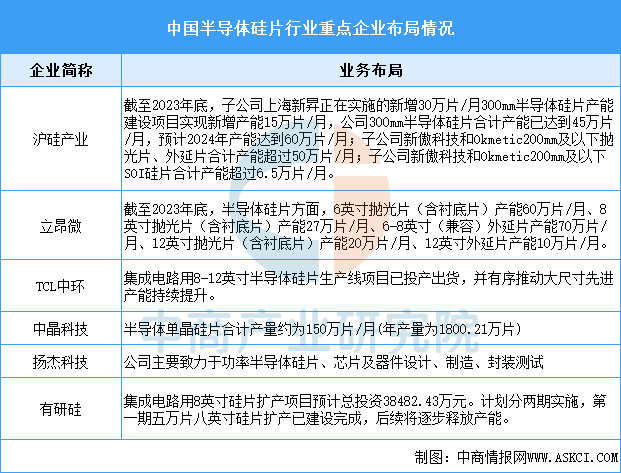

(2)重点企业分析

与国际主要半导体硅片供应商相比,中国大陆半导体硅片厂商市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、立昂微、TCL中环、中晶科技等,相关产能及业务布局情况如下图所示:

资料来源:中商产业研究院整理

2.光刻胶

(1)市场规模

KrF/ArF光刻胶国产化加速,但高端EUV胶仍被日美垄断,模拟芯片制造依赖成熟制程光刻胶,推动中端产品需求放量。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2023年我国光刻胶市场规模约109.2亿元,2024年约增长至114.4亿元。中商产业研究院分析师预测,2025年我国光刻胶市场规模可达123亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。具体如图所示:

数据来源:中商产业研究院整理

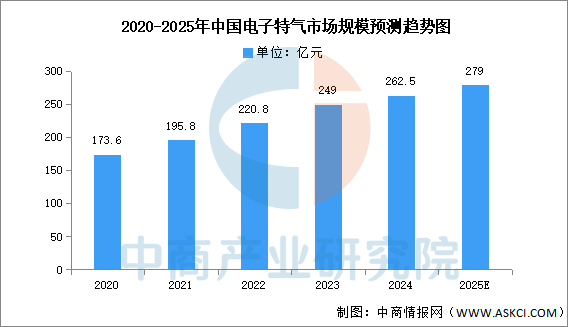

3.电子特气

(1)市场规模

特种气体纯度要求极高,本土企业突破蚀刻/掺杂气体技术,模拟芯片制造中气体成本占比超15%,国产替代直接降本增效。中商产业研究院发布的《2025-2030年全球及中国电子特种气体行业前景与市场趋势洞察专题研究报告》显示,2023年中国电子特气市场规模249亿元,2024年市场规模约262.5亿元,中商产业研究院分析师预测,随着集成电路和显示面板等半导体产业的快速发展,电子特气的需求将持续增长,2025年中国电子特气市场规模将达279亿元。

数据来源:中商产业研究院整理

(2)企业布局情况

中国电子特气行业形成差异化格局,核心特点有三:技术聚焦光刻气、高纯掺杂气体等高端制程突破,国产化进程在半导体制造、光伏及面板领域加速替代进口并打入全球供应链,产能布局向含氟特气全球领先和军民融合等多领域协同拓展,呈现“高端突破-国产替代-多场景支撑”的一体化发展体系。

数据来源:中商产业研究院整理

4.半导体设备

(1)市场规模

光刻/刻蚀设备国产化率提升,但28nm以下设备进口依存度高,模拟芯片因多采用成熟制程,成为国产设备验证与渗透突破口。中商产业研究院发布的《2025-2030年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,2024年约为2230亿元。中商产业研究院分析师预测,2025年中国半导体设备市场规模将达2300亿元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

半导体设备行业正加速突破光刻、刻蚀、量检测等关键环节的技术壁垒,通过国产替代与政策驱动形成全产业链协同。企业聚焦高端制程设备研发与核心零部件自主化,依托AI与智能制造技术优化工艺效率,同时在关税规则重塑下拓展国际竞争力。行业呈现“设备-材料-制造”垂直整合趋势,技术创新与产能扩张双轮驱动下,本土供应链韧性持续增强。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.全球市场规模

显示驱动芯片是半导体产业的重要组成部分,它与显示技术的发展紧密相关。近年来,随着科技的进步和消费者对高质量显示效果的需求增加,全球显示驱动芯片市场规模稳步增长。中商产业研究院发布的《2025-2030年全球及中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2024年全球显示驱动芯片市场规模达到约126.9亿美元,近五年年均复合增长率达10.34%。中商产业研究院分析师预测,2025年全球显示驱动芯片市场规模将达到129.3亿美元。

数据来源:CINNO、中商产业研究院整理

2.中国市场规模

随着全球显示面板产能向中国转移,以及中国大陆厂商在技术积累和产品创新方面的进步,中国大陆显示驱动芯片市场规模持续扩大。中商产业研究院发布的《2025-2030年全球及中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2024年中国显示驱动芯片市场规模达到约445亿元,较上年增长6.93%。中商产业研究院分析师预测,2025年中国显示驱动芯片市场规模将达到463亿元。

数据来源:CINNO、中商产业研究院整理

3.中国需求量

随着5G、物联网、新能源汽车等终端应用市场的不断发展,下游市场对高端显示驱动芯片的需求日益旺盛。中商产业研究院发布的《2025-2030年全球及中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2023年中国显示驱动芯片出货量约为50.9亿颗。中商产业研究院分析师预测,2025年中国显示驱动芯片出货量将达到56.1亿颗。

数据来源:中商产业研究院整理

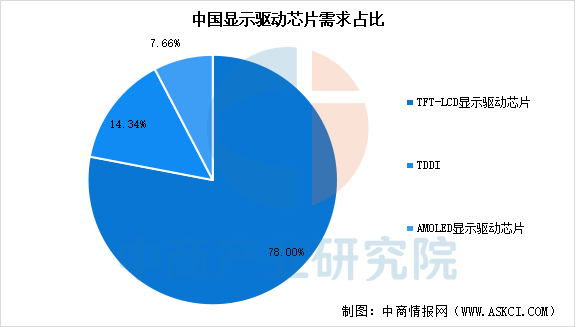

4.需求占比

TFT-LCD显示驱动芯片是目前最大的细分市场,2023年约占国内显示驱动芯片市场需求量的78%。电视、显示器等大尺寸应用领域对TFT-LCD显示驱动芯片的需求量长期处于高位。随着AMOLED在中高端智能手机、智能穿戴领域渗透率的提高,AMOLED显示驱动芯片未来将成为显示驱动市场的主要增长点。

数据来源:CINNO、中商产业研究院整理

5.企业潜力排行

当前行业正处于全球面板产能转移、技术向OLED等高端方案升级、以及国产替代政策支持的三重利好之下,市场需求持续增长且内部结构不断优化,未来竞争将更侧重于先进技术研发能力、上下游产业链协同效率以及高端应用市场渗透速度,然而国际技术壁垒、原材料供应稳定性及专业人才储备等挑战仍需通过持续高强度研发投入与产业生态共建应对,具备核心技术专利、规模化量产经验并能与终端品牌客户建立深度绑定的企业将在未来市场格局中占据主导地位。

资料来源:中商产业研究院整理

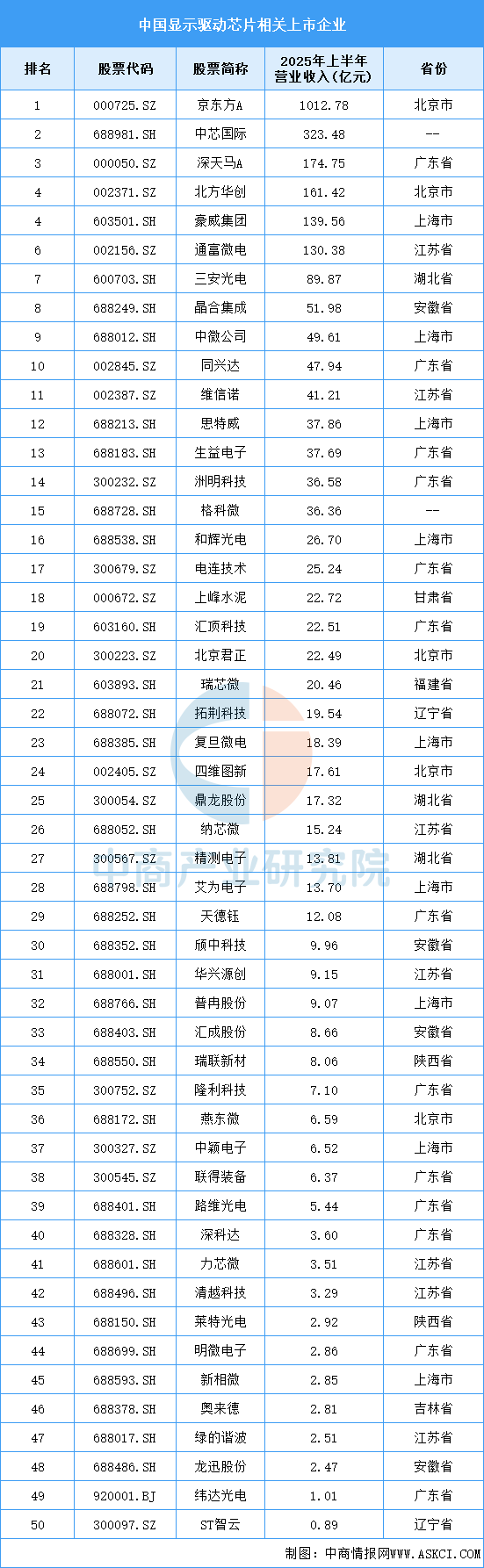

6.相关上市企业分析

目前,A股上市显示驱动芯片相关企业中,广东省分布最多,共13家。上海市、江苏省分别有9家和7家,排名第二第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.智能手机

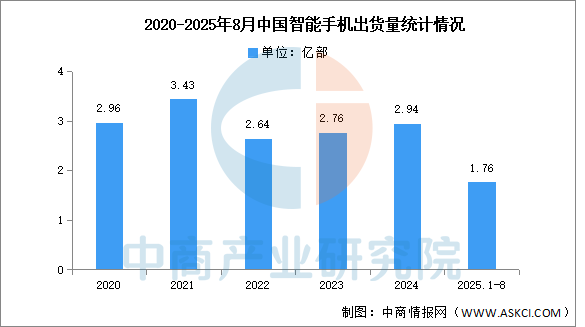

中国智能手机市场在近三年来一直持续走低,信通院数据显示,2025年8月,智能手机出货量2164.4万部,同比增长2.6%。2025年1-8月,智能手机出货量1.76亿部,同比下降3.4%。

数据来源:信通院、中商产业研究院整理

2.平板电脑

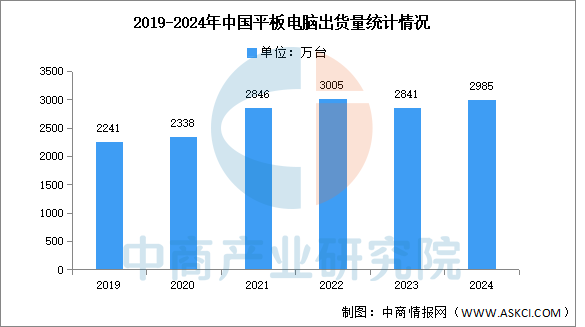

IDC数据显示,2024年全年中国平板电脑市场出货量为2985万台,同比增长4.3%,市场迎来回暖。其中第四季度市场出货量为786万台,受库存影响,同比下降3.7%。

数据来源:IDC、中商产业研究院整理

3.智能穿戴

中商产业研究院发布的《2025-2030年中国可穿戴设备行业分析与发展前景预测研究报告》显示,2024年全球腕戴设备出货量为1.9亿台,同比下滑1.4%。中国是全球最大的腕戴设备市场之一,2024年中国腕戴设备出货量为6116万台,同比增长19.3%。中商产业研究院分析师预测,2025年中国腕戴设备市场出货量将达到6728万台。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2030年中国显示驱动芯片市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。