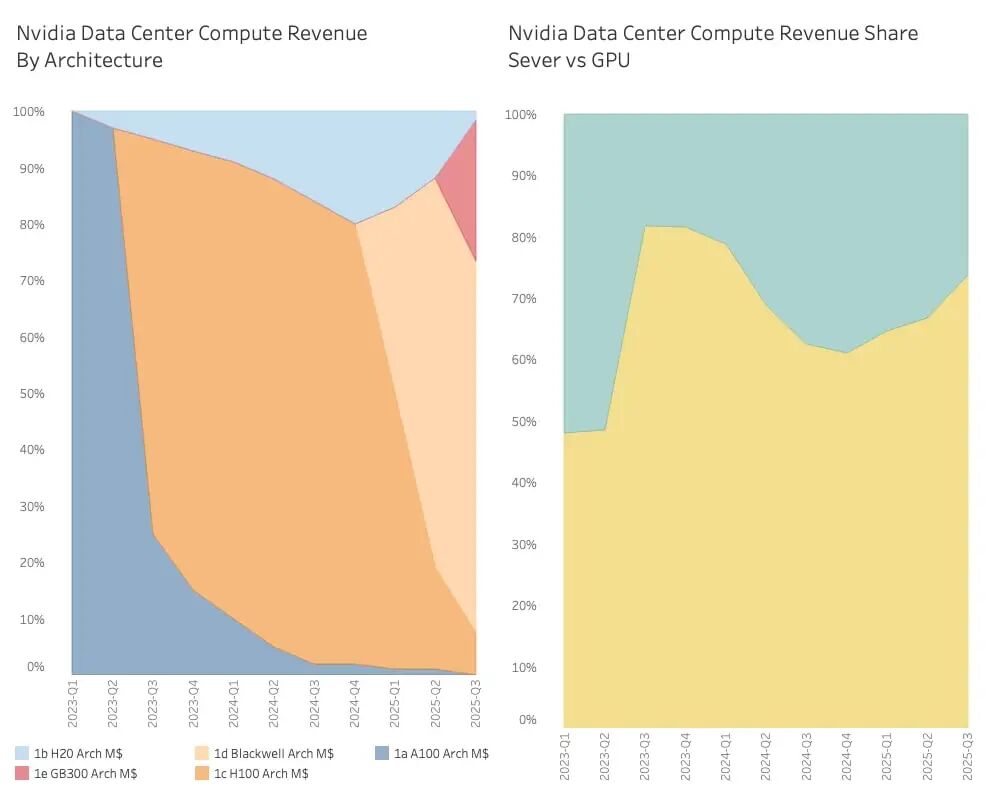

理解了性能驱动力的转变后,我们得以深入审视数据中心计算市场的实际营收格局。笔者将市场收入分为紧密关联的三部分进行计算分析。

市场演化路径清晰:它已从一个采购标准化CPU、内存的“组件市场”,演进为一个以高度集成的AI服务器和机架为核心的“系统市场”。英伟达是这一转型的引领者,其H100等产品虽以GPU板卡形式销售,但定价策略使其能够捕获近乎完整服务器系统的价值。如今,其机架级系统收入占比已近75%,并已快速迭代至第三代,而AMD等竞争对手才刚刚推出其首代AI服务器系统。

当前市场营收格局呈现高度集中化态势。英伟达占据主导地位,博通凭借定制化芯片业务稳步增长,AMD位居第三,而英特尔则深陷传统CPU市场萎缩的困境。尽管有观点认为CPU将受益于AI浪潮,但数据中心CPU总收入实际上低于本十年初的水平。

深入财务细节可以发现更微妙的现象:英伟达以73%的营收份额,仅产生了41%的销售成本(剔除一次性库存减值影响)。这意味着其盈利能力和价值捕获能力极为突出。

然而,市场正在发生静默而深刻的重构。受外部限制等因素影响,AI处理(GPU)收入的增长率已从高位放缓。与此同时,高带宽内存(HBM)和网络互连收入却呈现爆炸式增长。英伟达的网络收入已占据该细分市场的67%。

这一“一缓一增”的现象极具揭示性。它表明,市场增长的动力源头正在转移:一方面,HBM的增长可能部分源于大型云服务商自研的竞争性加速器架构开始上量;另一方面,网络收入更快增长,则直接印证了前文所述的“系统时代”趋势——构建大规模AI集群时,互联带宽与效率已成为比单一芯片性能更关键的瓶颈。

由此,英伟达的护城河也在演变。过去是GPU硬件与CUDA生态,未来可能延伸至高性能网络。虽然云巨头试图通过自研芯片减少对英伟达GPU的依赖,但它们对高性能网络的需求依然迫切,而这正是英伟达通过收购Mellanox并持续投入所构建的新优势。

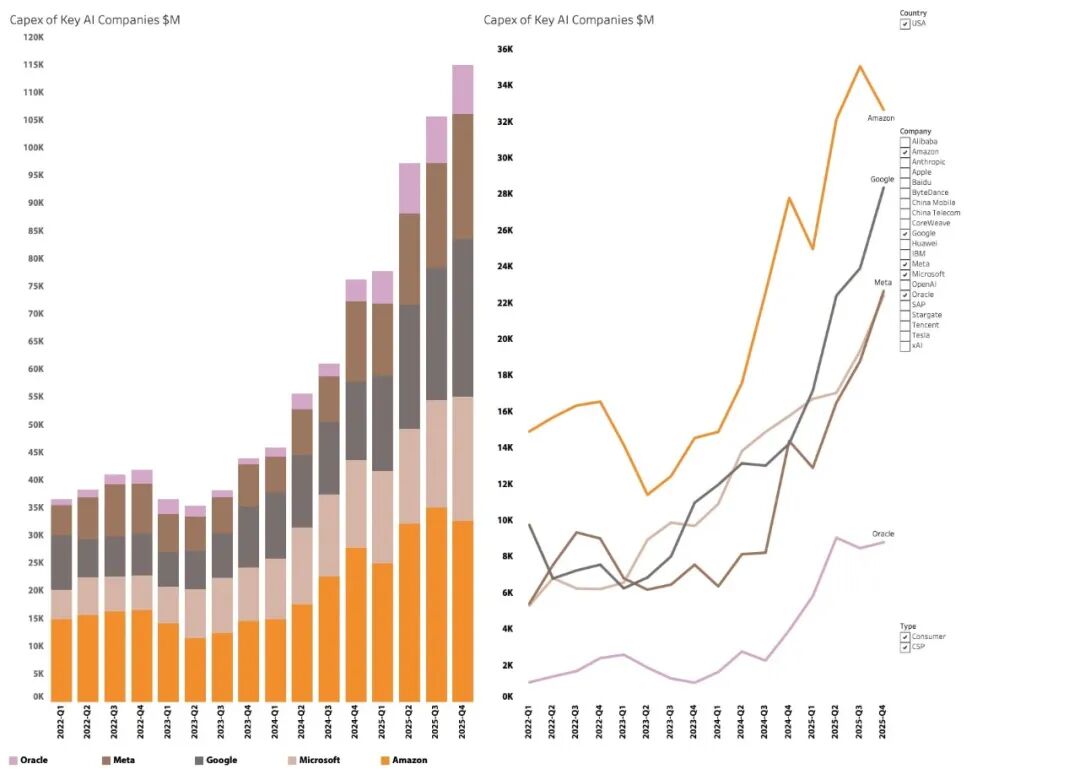

尽管面临复杂的市场变化,但AI计算的底层需求依然强劲。主要云服务商的资本支出在2025年第三季度同比激增73%,并普遍表示支出跟不上计算需求的增长。这种根本性的需求,是支撑整个产业发展的基石。

结论

围绕“AI循环经济”的泡沫争论固然喧嚣,但产业的基础正在发生实质性重构。增长动力从芯片工艺转向系统优化,竞争焦点从单一GPU扩展至网络与生态。英伟达凭借在系统层面的领先地位和向网络业务的成功延伸,正将其护城河拓宽。虽然竞争对手在特定领域崭露头角,但并未动摇其整体盈利模式。未来市场将呈现多元架构并存的格局,但系统级创新者将继续主导价值链的核心环节。AI革命远未结束,它只是在新的、更复杂的战场上继续演进。

原文媒体:Substack

原文作者:Claus Aasholm

原文链接:

https://clausaasholm.substack.com/p/the-silent-rotation-inside-the-datacenter