-

全球汽车向电动(EV)转型的进程正在出现明显分化,中国、美国与欧盟正沿着不同的政策取向与市场路径发展。

-

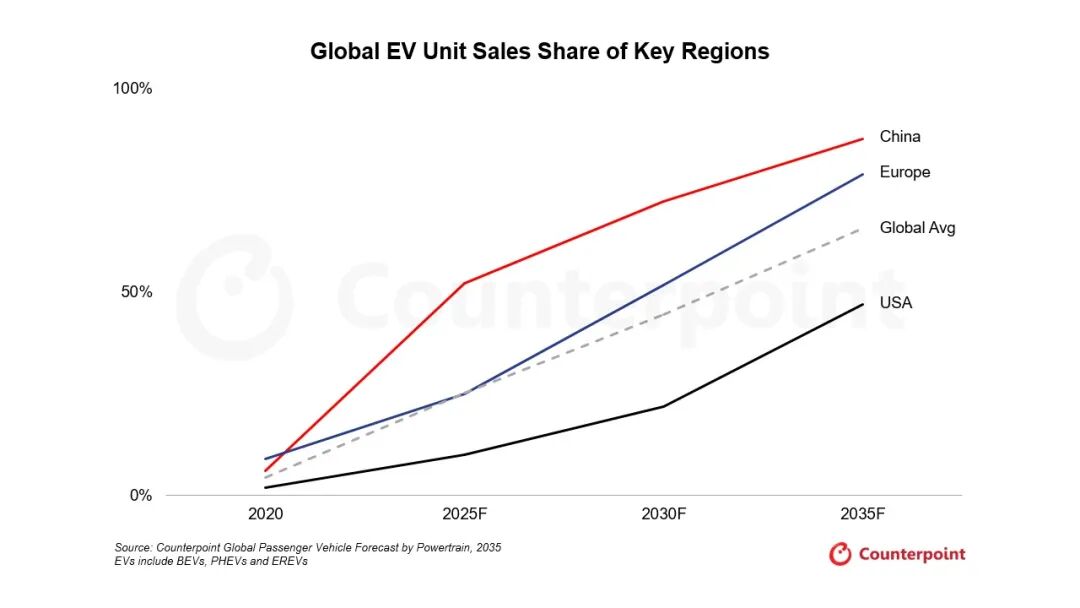

中国电动汽车市场显著领先,电动汽车在乘用车整体销量中的占比超过 50%;相比之下,美国受政策回撤以及整车制造商不确定性上升影响,增长动能明显放缓。

-

欧盟正在重新校准其电动汽车战略,在放宽 2035 年燃油车(ICE)禁令的同时,通过引入 M1E(小型车)细分市场与超级积分机制推动平价电动汽车的发展。

-

若车辆定价真正符合消费者承受能力,M1E 小型电动车有望在欧盟国家实现大规模普及。

全球电动车市场正进入一个明显分化的阶段,全球电气化转型不再沿着单一方向推进。当中国正全力推进电动汽车主导地位时,欧盟与美国则表现出犹豫甚至阶段性回撤,不仅放松排放监管要求,也重新调整了原本支持电气化的相关政策。

电动车发展路径分化:中国迅猛增长,美国增速放缓

中国电动汽车在乘用车整体销量中占比已突破 50%,这表明电动出行在中国已从政策驱动型普及迈入市场驱动型可持续发展阶段。激烈的国内竞争(包括价格战)以及产能过剩,正推动中国汽车制造商将目光投向海外市场,凭借高性价比、配置丰富的电动汽车产品,在技术与成本层面对西方车企形成直接冲击。

相比之下,美国的电动汽车发展势头正在减弱。联邦电动汽车购置补贴的回撤,以及排放法规被弱化的可能,削弱了此前支撑整车制造商投资电动汽车的政策基础。因此,多家车企开始收缩电动汽车规划,暂停电池合资项目,并将战略重心重新转向混合动力和内燃机车型(ICE)。与此同时,美国与加拿大还对中国电动汽车加征 100% 关税,使中国车企基本无法进入其市场。上述所有风险都可能导致美国电动汽车转型延迟数年,并进一步拉大其与更注重电气化的中国及欧盟市场之间的差距。展望 2028 年之后,政府换届有望恢复美国电动车政策动能,并推动电动车销量回升。

来源:Counterpoint 全球乘用车动力总成预测报告(2035年)

电动汽车包括纯电动汽车、插电式混合动力汽车和增程电动汽车

欧盟两步走电动汽车战略:重新审视燃油车禁令与引入小型车细分市场

欧盟正在采取一种更为务实且平衡的策略,在坚持减碳目标的同时,应对来自汽车产业的巨大现实压力。汽车产业为欧盟贡献约 1 万亿欧元产值,占其 GDP 近 7%。在气候雄心与产业现实之间,欧盟如今恰好处于中国的积极电动汽车推进与美国的政策回撤的夹缝之间。在坚持长期去碳化目标的同时,欧盟正通过两步走政策调整重塑其“零排放之路”战略。这一调整既重新定义了燃油车在未来体系中的角色,也强化了小型电动车在电动化转型中的战略地位,体现出在气候目标、产业竞争力与消费者可负担性之间寻求平衡的务实思路。

欧盟的首项重大政策调整是放宽原定于 2035 年实施的新燃油车禁售令。欧盟委员会不再要求尾气二氧化碳排放量相较 2021 年水平实现 100% 削减(实质上等同于全面禁售非纯电车型),而是转而提出削减 90% 的目标。这意味着混合动力车型、增程式电动汽车,甚至纯燃油车,在其剩余排放可通过生物燃料、合成燃料或低碳投入(如欧洲本土生产的“绿色钢材”)进行抵消的前提下,仍可在 2035 年后继续销售。

该政策调整源于包括大众、雷诺、奔驰、宝马、斯特兰蒂斯在内的主要车企,以及德国、意大利、匈牙利、波兰等多个欧盟成员国的持续游说。相关利益方普遍对成本压力、供应链约束以及全球竞争加剧表达担忧。政策灵活性有助于车企在不影响生产和投资节奏的前提下维持竞争力,但同时也可能削弱欧盟在与快速扩张、成本效率更高的中国电动车制造商竞争中的长期优势。

此外,90% 减排目标本身也可能在 2030 年前再次被重新审议。车企与成员国或将继续施压要求在本十年末再次下调目标,这也为欧盟长期去碳化路线图的稳定性带来不确定性。

第二项关键举措是引入名为 M1E 的全新小型车类别,该类别专门面向小型纯电动车。作为 M1 类别的子类,M1E 车型的车长上限为 4.2 米。多款在售及即将上市的车型均符合该标准,包括雷诺4、雷诺5,以及大众集团未来推出的小型纯电动车型(如 ID Polo)。

在中国,吉利星愿、五菱宏光 MINI EV、比亚迪海鸥、零跑 C10、吉利熊猫 Mini、长安 Lumin 等小型电动汽车在推动电动汽车普及方面发挥了关键作用,其中多款车型长期位居中国电动车销量榜前列。若欧盟通过 M1E 细分市场同样聚焦紧凑型、平价电动车,其对提升电动车渗透率的效果有望与中国经验相呼应。

欧盟在政策声明中指出,凡在欧盟境内生产的 M1E 车型,将可获得计入车企的二氧化碳排放考核的“超级积分”,即每销售一辆 M1E 车型可计 1.3 个积分而非 1 个。这一机制将显著激励本地生产与销售。欧盟委员会预计,此举将提升购车可负担性,并推动成员国出台配套财政与非财政激励措施,如补贴、税收减免及停车优惠等。该政策或将利好比亚迪等正在欧盟布局本地制造的中国车企,并鼓励更多企业加大投资力度,以扩大插电式混合动力车乃至传统燃油车在该地区的销售规模。

展望

随着区域政策与市场环境持续分化,在全球主要市场运营的汽车制造商正面临日益严峻的挑战,难以沿用单一的电动汽车战略。中国市场强调极致性价比与软件能力领先的电动车,欧盟正转向监管灵活化并重点推动经济型小型电动汽车发展,而美国则将重心重新转移至混合动力车和内燃机汽车领域。

这种分化迫使全球车企在产品组合、动力总成战略与供应链层面进行区域化调整,从而削弱规模效应并推高整体成本。平台标准化、电池采购与软件路线图的协调难度显著上升,资本配置被分散至相互冲突的优先事项之间。例如,福特已累计承担约 195 亿美元的电动车相关亏损,取消多款车型并转向混合动力车;通用汽车推迟了电动车盈利节点并下调短期销量目标;本田亦放缓电动汽车投放节奏并延长混合动力车战略周期。分散的战略正在侵蚀规模效益并抬升成本。在这一背景下,区域适应能力及其战略影响,与全球规模同等重要,成为决定未来电动车竞争成败的关键因素。