2025年以来,机器人产业资本市场迎来“定增盛宴”。

据高工机器人不完全统计,2025年至2026年1月,16家上市公司公布了17项涉及机器人相关项目的定增计划(注:越疆机器人发布2项),资金用途覆盖机器人本体、核心零部件、机器视觉、软件、系统集成等产业链各个环节。(注:如有遗漏重大定增案例,欢迎在评论区留言,后续补充)

高工机器人整理、制图

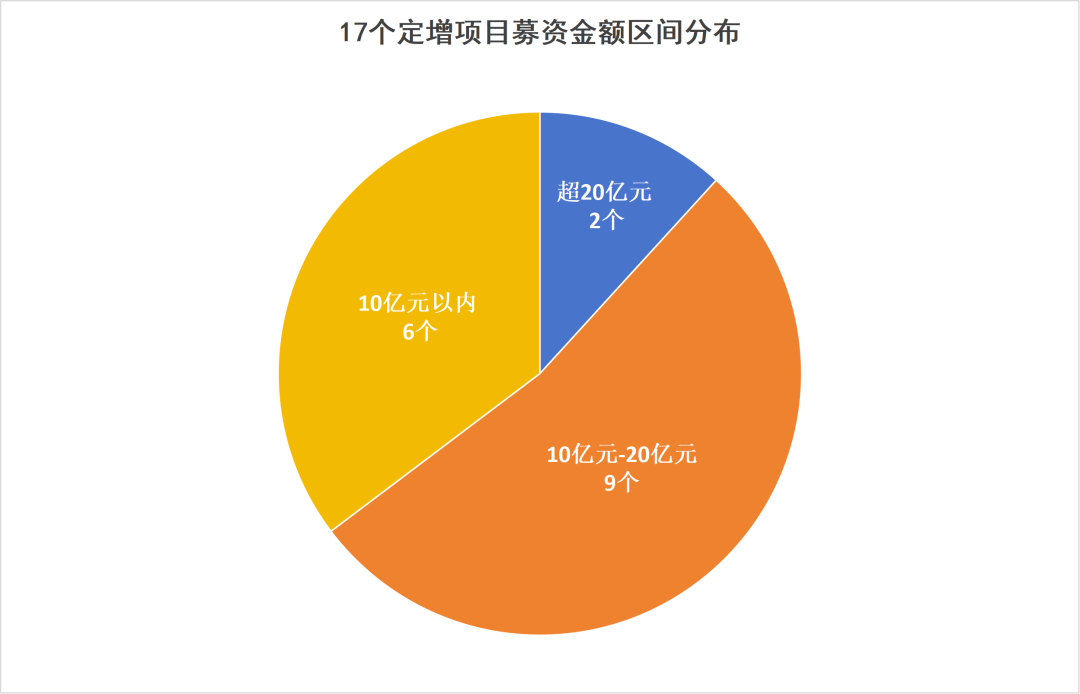

从整体募集金额来看,17个定增项目合计募集资金超180亿元。其中,单个定增募资总额超20亿元的有2个,分别为麦格米特的26.63亿元、奥比中光的21.87亿元。

单个定增募资总额在10-20亿元区间的项目数量最多,共有9个,分别由均普智能、能科科技、震裕科技、江苏雷利、科力尔、五洲新春、新时达、越疆机器人、双林股份等发起。

单个定增募资总额在10亿元以内有6个,分别由天准科技、丰立智能、南方精工、越疆机器人、瑞鹄模具、步科股份等发起。

高工机器人整理、制图

若聚焦机器人相关业务的专项投入,17个项目合计投入募集资金超90亿元。其中,专项投入募集资金超10亿元的有2个,分别是:越疆机器人拟投入10.37亿港元加码智能机器人技术与生态布局;新时达投入12.19亿元补充流动资金,为全产业链业务输血。

专项投入募集资金5亿元-10亿元的有7个,分别是均普智能的智能机器人研发及产业化项目;麦格米特的长沙智能产业中心二期项目;奥比中光的机器人AI视觉与空间感知技术研发平台项目;科力尔的智能制造产业园项目;五洲新春的具身智能机器人和汽车智驾核心零部件研发与产业化项目;越疆机器人用于推进智能机器人的技术研究和产品创新以及投资、收购等;双林股份的滚柱丝杠及关节模组产业化项目。

专项投入募集资金1亿元-5亿元的有6个,分别是能科科技的“灵智”具身智能AI训推平台研发项目;震裕科技的人形机器人精密模组及零部件产业化项目(一期);天准科技的智能驾驶及具身智能控制器研发及产业化项目;南方精工的精密制动、传动零部件产线建设项目;瑞鹄模具的智能机器人系统集成与智能制造系统整体解决方案项目;步科股份的智能制造生产基地建设项目。

专项投入募集资金不足亿元的有2个,分别是丰立智能的精密传动研发中心建设项目;江苏雷利的机器人运控组件研发中心建设项目。

高工机器人整理、制图

从17个机器人相关募投项目的建设方向来看,核心零部件环节成为布局重点,10个相关项目覆盖焊机、减速器、丝杠、轴承、关节模组、灵巧手、具身智能控制器等关键品类,这背后是人形机器人量产带来的需求爆发与高端零部件国产替代的迫切诉求。

与此同时,4个机器人本体项目、1个软件项目、1个机器视觉项目、1个系统集成项目相互配合,构成了机器人产业从技术研发、硬件制造到场景应用的完整生态闭环。

高工机器人整理、制图

10大核心零部件专项,

直击人形机器人量产需求

核心零部件是机器人的“筋骨血脉”,其性能直接决定机器人的精度、可靠性与成本。10个机器人核心零部件定增项目,精准瞄准人形机器人量产需求,掀起技术攻坚与产能扩张的双重热潮。

高工机器人整理、制图

具体来看,这10个机器人核心零部件项目投入募资金额区间为4000万元至9.06亿元。其中,投入募集资金5亿元以上的核心零部件专项有4个,分别为:科力尔9.06亿元建设智能制造产业园,双林股份8.95亿元布局滚柱丝杠及关节模组,五洲新春7亿元攻坚高端丝杠与轴承,麦格米特7.94亿元扩大智能焊机产能。

投入募集资金1亿元-5亿元的核心零部件专项有4个,分别为:步科股份4.65亿元升级伺服模组产能,震裕科技2.82亿元建设人形机器人精密模组产线,天准科技1.94亿元研发具身智能控制器,南方精工1亿元扩充精密传动零部件产能。

投入募集资金不足亿元的核心零部件专项有2个,分别为:丰立智能4000万元打造精密传动研发中心,江苏雷利6649万元攻关灵巧手及运控组件技术。

从专项的建设内容来看,多个机器人核心零部件专项聚焦规模化量产,重点解决“产能缺口”问题。例如,震裕科技达产后将年产21万套线性模组、56万套行星滚柱丝杠、4万对灵巧手传动件;双林股份可实现100万套行星滚柱丝杠和50万套线性关节模组的年产能;五洲新春则瞄准98万套行星滚柱丝杠、210万套微型滚珠丝杠的量产目标,将大幅缓解市场供应压力。

另有部分机器人核心零部件专项从技术研发出发,聚焦“性能升级”需求。其中,江苏雷利开展十五个主动自由度丝杠式灵巧手、绳驱灵巧手研发,以及双灵巧手协作算法攻关;丰立智能构建精密减速器机电一体化研发体系;天准科技开发高算力具身智能控制器,配套全流程AI算法工具链。

此外,步科股份扩大伺服系统、PLC等产品产能,实现机电一体化生产布局,进一步提升现有产品竞争力;南方精工则新建滚珠丝杠副、精密工业轴承生产线,补齐高端轴承供给短板。

上述上市公司密集加码机器人核心零部件领域,背后有着明确的产业逻辑。一方面,人形机器人量产是主要催化剂。根据高工机器人产业研究所(GGII)数据显示,2025年,预计全球人形机器人销量达到2万台;到2030年,全球人形机器人销量有望超60万台。

以特斯拉Optimus为例,单台人形机器人需要14个行星滚柱丝杠,到2030年,仅行星滚柱丝杠需求将达到840万个,市场空间广阔。

另一方面,技术迭代倒逼产业升级。机器人向高精度、高可靠性、轻量化发展,对核心零部件的性能要求持续提升,例如灵巧手需满足高功率密度、低噪音、高响应速度,驱动企业加大研发投入。

4个机器人本体项目,

抢占智能终端制高点

如果说核心零部件是“筋骨血脉”,机器人本体就是整合全产业链资源、实现场景价值的“核心载体”。均普智能、越疆机器人、新时达等3家机器人本体上市公司的4个定增项目,总投入超18.17亿港元+17.7亿元人民币,聚焦智能机器人研发、量产与生态拓展,彰显企业抢占产业制高点的决心。

从资金投入与重点用途来看,4个定增项目各有侧重,比如均普智能拟投入募集资金5.51亿元用于智能机器人研发及产业化,重点推进具身智能机器人规模化量产。

越疆机器人两次定增累计募集约18.17亿港元,重点用于智能机器人技术研发与产品创新,产业链投资收购,同时拓展国内外销售网络等。

新时达拟募集资金12.19亿元全部用于补充流动资金,为机器人本体、控制与驱动系统等核心业务提供资金保障,支撑机器人全产业链布局。

这4个机器人相关专项纷纷聚焦智能机器人领域,背后源于政策、市场、产业等三大因素。

政策层面,国务院《政府工作报告》明确培育具身智能等未来产业,发改委、工信部发布《“机器人+”应用行动实施方案》,为智能机器人发展提供政策指引。

市场需求层面,根据弗若斯特沙利文数据,全球具身智能机器人解决方案市场规模预计将从2024年的820亿元增长至2030年的3675亿元,年复合增长率达28.4%;中国市场增速更为显著,同期预计将从287亿元增至1426亿元,年复合增长率为30.6%,展现出广阔的发展前景。

产业整合层面,机器人本体作为产业链核心枢纽,其研发与量产能够有效带动核心零部件、软件、系统集成等上下游环节协同发展,助力企业构建全产业链竞争优势。

软件+视觉+系统集成,

三大细分赛道助力产业智能化升级

除了核心的硬件环节,软件、机器视觉、系统集成等“赋能型”赛道也迎来重点布局。三大细分赛道的单个项目精准卡位产业痛点,为机器人产业从“能干活”向“干好活”、从“单机作业”向“场景协同”升级提供关键支撑。

在软件赛道,具身智能是机器人实现复杂任务的关键,而训推平台是具身智能落地的基础支撑。国家政策明确要求构建仿真训练环境,助力具身智能场景应用。能科科技投入2亿元研发“灵智”具身智能AI训推平台,瞄准机器人产业的“算力与算法”核心需求。

在机器视觉赛道,随着机器人应用从固定环境转向复杂场景,传统2D视觉已无法满足需求。3D视觉技术能精准捕捉物体尺寸、距离、姿态,是机器人实现“类人化”感知的关键,但目前面临高精度与低功耗平衡等技术难题。奥比中光投入8.58亿元建设机器人AI视觉与空间感知技术研发平台,破解机器人“看得见、看得准”的核心痛点。

在系统集成赛道,智能协作机器人应用场景丰富,市场前景广阔,在工业场景应用越来越广泛,尤其是协作机器人在轻型、安全、与操作人员可以协同工作等方面展示出了巨大的优势,在工业应用中承担单调、重复性高、危险性强的工作,与操作人员实现互补。瑞鹄模具投入1.53亿元布局智能机器人系统集成与智能制造整体解决方案,聚焦机器人“场景应用”落地。

写在最后

2025年以来的这波机器人定增热潮,不仅是资金的集中涌入,更预示着机器人产业发展的三大核心趋势,即核心零部件国产化加速、具身智能成为核心主线、全产业链协同发展成主流。

未来,随着这些定增项目的落地见效,机器人产业将迎来产能扩张、技术突破、场景普及的多重爆发,国产机器人有望在全球市场占据更重要的地位。

注:封面为AI配图