该榜单包括:Fabless、IDM ,不包含纯晶圆代工厂(如:台积电、中芯国际等)

2025芯片市场狂飙25.6%,AI霸榜,2026格局彻底洗牌

谁也没想到,2025年的芯片市场会迎来一场“狂飙式”增长!据世界半导体技术协会(WSTS)预测,全年全球半导体市场规模直接冲到7920亿美元,较2024年暴涨25.6%——这是自2021年(增幅26.2%)以来的最强表现,而背后的核心推手,毫无疑问是席卷全球的人工智能(AI)浪潮。

一、AI封神!直接带飞整个芯片圈

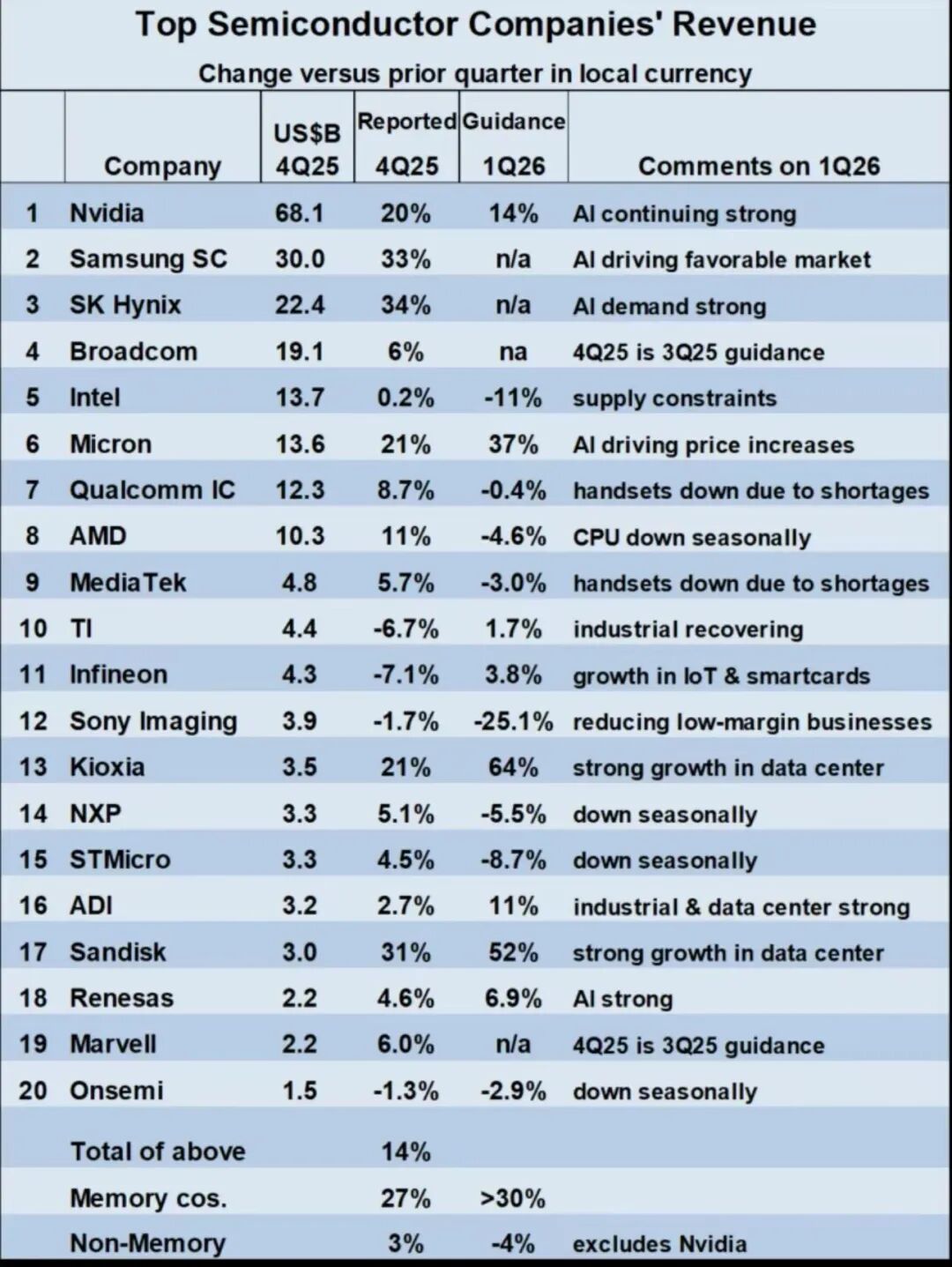

AI的爆发式需求,彻底改写了芯片行业的增长逻辑。其中,英伟达(Nvidia)成为最大赢家,营收狂增65%,凭一己之力领跑行业;而三星、SK海力士、美光科技、铠侠、闪迪等头部存储厂商,也纷纷靠AI“回血”,整体营收同比增长29%,直言AI是其营收增长的核心驱动力。

要知道,一年前几乎没人能预料到,AI会在2025年掀起如此巨浪,直接推动半导体市场创下近四年最强增速,足以见得AI对芯片行业的颠覆性影响。

二、2025 Q4:业绩两极分化,有人狂欢有人凉

尽管2025年整体表现亮眼,但第四季度的业绩却呈现“喜忧参半”的格局,两极分化十分明显:

-

狂欢派:存储厂商表现强势,营收较第三季度增长21%至34%;英伟达延续强势,营收环比再涨20%;另有十家企业营收实现0.2%至11%的小幅增长。

-

失意派:德州仪器、英飞凌、索尼影像、安森美四家企业营收直接下滑,在行业狂欢中掉队。

三、2026 Q1前瞻:有人暴涨64%,有人持续下滑

进入2026年第一季度,芯片厂商的业绩预期分歧进一步拉大,有人剑指暴涨,有人却难逃下滑命运:

-

暴涨梯队:三家头部存储厂商给出劲爆指引,铠侠预计营收环比暴涨64%,闪迪预计增长52%,美光预计增长37%;英伟达则凭借AI持续发力,预计营收再增14%。

-

平稳增长梯队:四家厂商依托工业市场复苏和AI的持续红利,预计营收增长2%至11%。

-

下滑梯队:AMD、恩智浦半导体、意法半导体、安森美半导体,受季节性因素影响,预计营收将出现下滑。

四、致命矛盾:AI抢内存,手机PC遭“牵连”

AI的爆发式增长,也带来了一个致命问题——内存短缺。AI领域对内存的巨大需求,直接挤压了其他应用领域的内存供给,导致手机、PC市场陷入“缺芯危机”:

-

英特尔直言,受个人电脑内存短缺影响,2026年第一季度营收将较2025年第四季度下降11%;

-

高通、联发科也纷纷表态,智能手机内存短缺,将直接拖累自身营收;

-

IDC早在去年12月就发出预警,内存短缺或将导致2026年智能手机和PC的出货量下滑,进一步影响相关芯片厂商的业绩。

五、预测大翻车!2026年分歧拉满

回顾2025年,行业预测堪称“大型翻车现场”:上一年度,各大机构对2025年半导体市场的预测普遍在12%至15%之间,其中IDC以15%的预测值成为最准确的机构,斩获半导体情报公司颁发的最佳预测奖,而实际增速却高达25.6%,远超所有人预期。

展望2026年,机构预测再次出现严重分歧,分为两大阵营:

-

保守派:Cowan LRA模型(基于历史收入趋势)预测增速为9.5%,Future Horizons预测为12%;

-

激进派:RCD Advisors预测增速为23%,WSTS预测为26.3%,Semiconductor Intelligence更是直接给出30%的高预期。

六、终极结论:AI持续霸榜,2026增速稳超20%

尽管分歧巨大,但半导体情报公司给出明确判断:AI的强劲增长势头,至少会持续到2026年上半年。结合2025年第三季度16%、第四季度14%的增速,再加上2026年第一季度的强劲表现,2026年全年半导体市场增速几乎可以确定将超过20%。

即便内存短缺会持续拖累手机、PC市场,但其影响终究有限——蓬勃发展的AI市场,再加上相对稳定的工业、汽车市场,将继续成为2026年芯片市场增长的核心动力,行业整体向上的趋势不可逆转。

END