【内容目录】

1.全球半导体设备格局中的ASML与2025财年表现综述

站在“十五五”的门槛上,半导体产业的“举国之力”正从宏大口号转向精准落地的博弈。专家呼吁,面对EDA、设备与材料的重重封锁,中国亟需通过国家层面的整合机制,锻造出真正能与世界巨头对垒的“头部企业”。

但要创造“中国的ASML”,首先要读懂真正的ASML。作为拥有10万个零部件、连接5000家供应商的“超级集大成者”,ASML的成功逻辑并非简单的零件堆砌,而是深度的产业生态构建。

复刻成功前,必先剖析其底牌。本文将深入拆解ASML最新的2025年财报,看这家光刻霸主如何在复杂地缘政治中稳坐钓鱼台,并借此观察中国半导体产业。

全球半导体设备格局中的ASML与2025财年表现综述

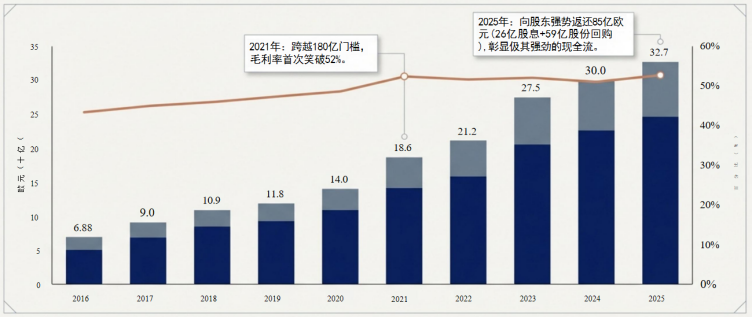

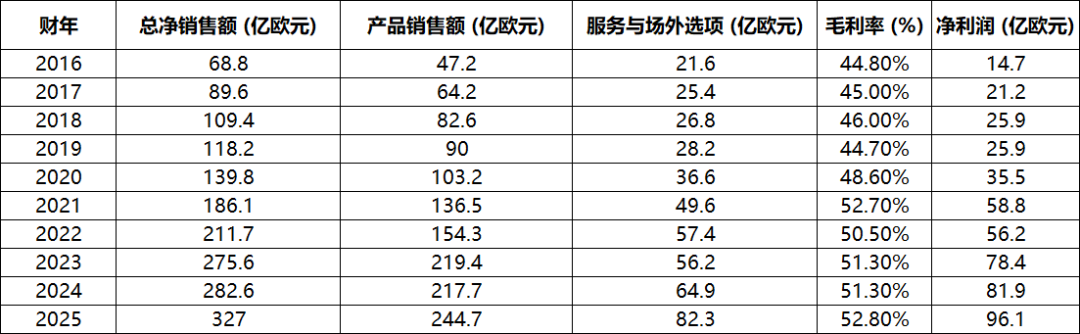

在全球半导体产业链的宏观演进中,ASML(阿斯麦)作为唯一能够商业化供应极紫外(EUV)光刻设备的垄断者,其财务表现与区域销售结构始终被视为行业发展的晴雨表。2025财年对ASML而言是具有里程碑意义的一年,公司不仅在技术层面成功验证了高数值孔径(High-NA)EUV系统的量产可行性,更在复杂的地缘政治环境与人工智能(AI)驱动的需求浪潮中,实现了销售额与利润的超预期增长。根据2025年度报告披露的数据,ASML在全财年实现了327亿欧元的总净销售额,较2024年的282.6亿欧元显著增长了15.6% 。

这一增长的核心驱动力源于全球范围内对AI芯片、高带宽存储器(HBM)以及先进逻辑制程的爆发式需求。尽管全球宏观经济环境存在波动,但半导体生态系统内部的结构性升级抵消了周期性疲软。2025年的财务执行展示了极高的资本分配效率,毛利率从2024年的51.3%扩大至52.8% 。这一盈利能力的提升主要归功于两方面:首先是TWINSCAN NXE:3800E系统的量产交付及其带来的溢价,其次是装机管理(IBM)服务业务实现的26.2%的爆发式增长,反映出客户对现有设备升级和维护的高度依赖。

从产品线划分来看,ASML的业务重心正在向支持AI基础设施的先进制程倾斜。2025年,逻辑芯片相关系统的销售额攀升至161亿欧元,存储芯片相关销售额为84亿欧元,而服务与场外选项(Field Options)贡献了82亿欧元。值得注意的是,ASML在2025年向股东返还了85亿欧元,其中包括26亿欧元的股息支付和59亿欧元的股份回购,显示出公司极其强劲的现金产生能力。

ASML 2016-2025财年财务指标演变

数据来源:根据历年财报及2025财报汇总。

中国大陆市场占比及重要性深度解析

在ASML的全球版图中,中国大陆市场在2025年继续扮演着不可或缺的角色。尽管受到美国、荷兰及欧盟多重出口管制框架的影响,中国大陆依然展现出极强的市场生命力和对光刻设备的渴求。这种需求不仅仅是短期性的,更是中国半导体产业在国产化替代背景下的结构性扩张。

销售占比的阶段性特征

根据2025财报数据,中国大陆市场贡献了约95.2亿欧元的收入,约占ASML总净系统销售额的33% 。在某些季度,这一比例甚至更高。例如,2025年第三季度,中国大陆占净系统销售额的42%,第四季度则维持在36%的高位。这种高占比在很大程度上是由于中国本土代工厂在成熟制程(28纳米及以上)领域的快速扩张,以及在更严厉管制措施实施前对深紫外(DUV)设备的集中拉货 。

从历史纵向看,中国大陆的贡献率从2021年的约15%迅速攀升至2024-2025年的30%以上。这种增长轨迹反映了中国半导体战略的转型:在先进制程受阻的情况下,通过大规模扩充成熟制程产能,实现在汽车电子、工业控制和消费电子领域的芯片自给 。

区域收入结构对比与重要性

2025年,亚洲市场整体贡献了281亿欧元的收入,其中中国大陆的份额虽然略低于2024年的峰值(102亿欧元),但其重要性却因其他地区的波动而愈发凸显 。财报显示,中国大陆的DUV业务在2025年强于预期,有效地抵消了非AI类主流业务在其他地区的疲软。

数据来源:ASML 2025财报及行业分析报告 。

ASML在中国大陆的主要客户画像与设备应用

ASML在中国大陆的客户群体呈现出多元化的特征,涵盖了逻辑代工、存储芯片、科研机构以及近年来备受关注的先进封装厂商。由于出口管制主要集中在EUV系统及部分浸没式DUV系统(如NXT:2000系列及以上),中国客户目前的采购重点已转向更具性价比且合规风险相对可控的ArF、KrF和i-line系统。

逻辑芯片代工:中芯国际与华虹集团

作为中国最大的集成电路制造商,中芯国际(SMIC)始终是ASML的核心客户。尽管面临美国实体清单的限制,中芯国际通过获得许可,依然引进并运行着大量的ASML DUV光刻机,以支持其位于北京、上海和深圳的12英寸厂扩建。2025年,中芯国际通过精细化管理和光刻优化软件,成功将其28纳米及更成熟节点的产能翻倍,以满足汽车和工业领域的需求。

华虹半导体则专注于特色工艺,特别是在2025年加速了从65/55纳米向28/22纳米的工艺迁移。华虹无锡二期项目的推进,直接拉动了对ASML KrF和ArF干式光刻机的需求,这些设备在功率器件和嵌入式存储的生产中效率极高。

存储芯片巨头:长鑫存储与长江存储

存储芯片厂商对光刻强度的需求在2025年因AI基础设施的建设而显著提升。长鑫存储(CXMT)和长江存储(YMTC)在2026年初被五角大楼从受限名单中移除,这一政策转向显著改善了两家公司的设备获取环境。

1. 长鑫存储 (CXMT):在DRAM领域,长鑫正积极推进HBM3的研发与量产,计划在2026年将20%的产能用于HBM生产。HBM的高密度堆叠对光刻精度和套准误差(Overlay)提出了极高要求,长鑫因此成为ASML先进行星式计量工具和浸没式DUV系统的重要买家。

2. 长江存储 (YMTC):虽然在3D NAND领域面临设备维护和备件获取的挑战,但长江存储依然通过ASML的装机管理服务维持着现有百层以上闪存产线的良率。

先进封装厂商:新增长极的出现

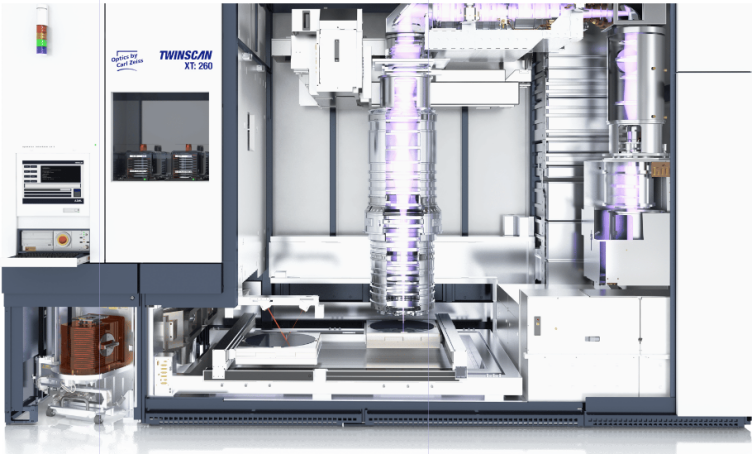

随着摩尔定律在物理层面接近极限,先进封装(Advanced Packaging)成为提升芯片性能的关键。ASML在2025年第三季度正式交付了首台专门用于3D集成的i-line光刻机——TWINSCAN XT:260。

这款设备的产速高达每小时270片晶圆,主要用于处理中介层(Interposers)和铜穿硅孔(TSV)等工艺 。中国顶尖的封测厂商(OSAT),如长电科技(JCET)、通富微电(TFME)和华天科技(Huatian),正在积极评估并引进此类系统。随着中国AI芯片公司采用Chiplet(芯粒)方案绕过单一芯片的制程限制,这种对封装级光刻的需求预计将在未来三年内迎来爆发。

科研机构与细分市场

除工业大厂外,ASML的客户还包括深圳国际量子研究院、青岛芯恩(SiEn)以及一些涉及特种半导体的科研单位 。这些机构的研究方向主要集中在量子计算和新型半导体材料,对高分辨率但中小规模生产的i-line和KrF设备有持续需求。

深圳与大湾区:中国半导体的“第三极”与ASML的发展重点

粤港澳大湾区(GBA),特别是深圳,正迅速从传统的电子产品制造中心转型为半导体研发与生产高地。2025年,深圳政府通过“20+8”产业集群政策,为半导体产业注入了前所未有的资源,使其成为ASML在中国大陆继长三角之后的第二大核心增长极。

深圳的战略布局与政策红利

深圳半导体产业的崛起得益于其强大的下游应用生态(如华为、比亚迪、大疆)。2025年,深圳政府发布的“20+8”政策明确将半导体与集成电路列为战略性支柱产业,通过设立专项基金和人才补贴(如GBA IIT补贴)吸引国际专家。

在重大项目方面,中芯深圳(SMIC Shenzhen)的12英寸厂扩建项目已进入关键的装机阶段,月产能目标为4万片28纳米工艺晶圆。这一项目直接消化了大量ASML的NXT系列DUV设备。此外,深圳正在福田和坪山建立多个微电子产业园,重点布局宽禁带半导体和射频芯片,这些领域对ASML的KrF光刻机有稳定的需求。

广州南沙与第三代半导体创新

大湾区的另一个核心增长点位于广州南沙。南沙区已建成“第三代半导体创新中心”,并集聚了如芯粤能(CantonChip)和南砂晶圆等关键企业。

1. 芯粤能项目:作为广东省首家量产的12英寸碳化硅(SiC)晶圆厂,其四期项目的启动标志着大湾区在车规级芯片领域的领导地位。SiC芯片的制造虽然光刻精度要求低于逻辑芯片,但对晶圆搬运和表面处理有特殊要求,ASML为此提供了定制化的i-line解决方案。

2. 产业投资基金:南沙成立了规模达6.68亿人民币的半导体投资基金,重点扶持具备“自主可控”能力的设备与材料配套企业,这也促使ASML加强了与当地供应链的协作。

大湾区的人才与科研协同

2025年10月在深圳举办的SEMiBAY半导体生态博览会,吸引了超过600家全球企业,ASML在会上展示了其“全方位光刻”技术路线。此外,香港科技大学(广州)的落成,为大湾区半导体产业提供了持续的人才储备。这种“产学研用”高度集成的模式,使得大湾区客户在吸收和利用ASML技术方面具有极高的效率。

未来3-5年中国大陆市场增长趋势预测 (2026-2030)

展望2026年至2030年,ASML在中国大陆的市场表现将经历从“狂热扩张”向“平稳替代”与“服务驱动”转型的过程。地缘政治限制与中国本土技术突破将共同塑造这一时期的市场形态。

趋势一:收入占比的常态化回落

ASML官方已明确表示,预计中国大陆业务在总营收中的占比将从目前的33%左右回落至20%的常态化水平。

· 库存消化与囤货结束:2023-2025年的高增长在很大程度上是由客户对管制政策的恐慌性囤货驱动的。随着现有产线装机完成,采购节奏将回归基本面。

· 非中国市场的反弹:随着台积电、英特尔和三星在美国及欧洲的新厂在2026-2027年陆续投产,ASML的业务重心将自然向这些地区的EUV和High-NA订单转移,从而相对拉低中国大陆的占比。

趋势二:装机管理 (IBM) 服务的持续增长

尽管新机销售可能放缓,但ASML在中国拥有的庞大装机量将衍生出巨额的服务收入。

· 设备“延寿”需求:在无法获取最新机型的情况下,中国客户将极度依赖ASML的现场维护、备件更换和软件优化服务,以确保现有DUV设备能够发挥最大能效。

· 计算光刻的深度应用:ASML的计算光刻软件能帮助代工厂在28纳米甚至更老的设备上,通过多重曝光等手段实现准先进制程的效果。这种“软实力”的输出将成为ASML在中国利润的重要来源。

趋势三:先进封装与成熟制程的深度融合

未来3-5年,中国半导体将进入“先进封装时代”。

· 封装光刻机的普及:随着XT:260等机型在大湾区封测厂的普及,光刻工艺将从前道工序向后道工序深度延伸。这不仅增加了设备销售,更使ASML能够深度嵌入中国的AI芯片产业链。

· 成熟制程的持续投资:预计到2027年,中国在28nm-65nm节点的全球产能占比将达到39% 。这种规模化效应将使中国成为全球成熟芯片的供应中心,为ASML提供长期的干式DUV和i-line订单。

趋势四:国产替代压力与地缘政治韧性

虽然中国本土光刻机厂商(如上海微电子)在逐步追赶,但在未来3-5年内,其产品仍难以在产量和稳定性上与ASML全面竞争。

· 红蓝供应链并行:中国将形成一套名为“红色链”的本土供应链,而ASML将作为该链条中最高端、最难替代的外来环节存在。

· 研发投入的长期影响:ASML在2025年投入了47亿欧元的研发费用,并入股了Mistral AI以提升系统智能化。这种技术迭代的速度将使其在未来5年内依然保持对中国本土竞争对手的领先代差,从而维持在中国高端光刻市场的统治地位。

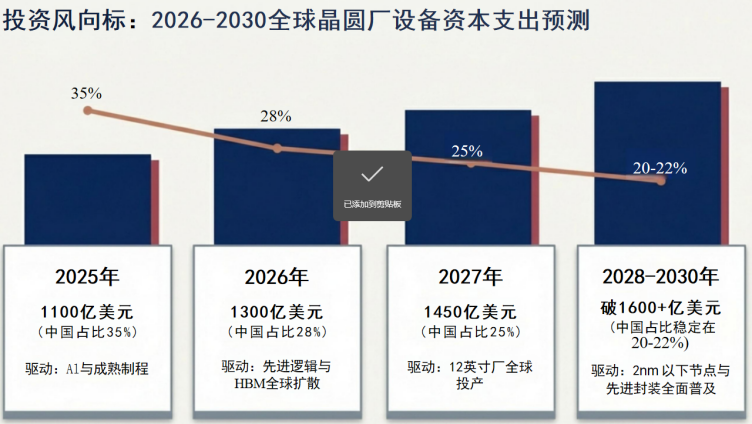

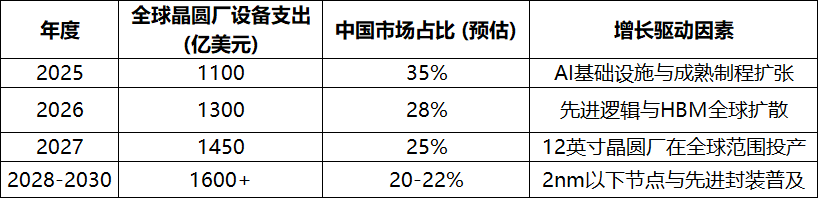

未来五年中国半导体设备投资预测

数据来源:根据SEMI及各大投行研究数据综合预测。

结论

ASML 2025财年的业绩不仅证明了其在全球AI算力竞赛中的“卖水人”地位,更深刻揭示了中国大陆市场作为其业绩压舱石的重要价值。尽管出口管制的阴霾未散,但中国半导体产业在成熟制程和大湾区特色生态中的深耕,为ASML提供了广阔的合规运营空间。

未来三到五年,ASML在中国大陆的角色将从单一的设备供应商进化为深度参与工艺优化的“全方位光刻伙伴”。在深圳和大湾区的引领下,中国半导体将不仅是ASML的销售终端,更将成为其在先进封装、第三代半导体等新兴技术领域的重要应用试验场。对于ASML而言,如何在维持全球技术领先的同时,通过精细化的合规管理和在地化服务守住中国这块20%的基石市场,将是决定其能否在2030年达成600亿欧元营收目标的关键。

参考资料

●Financials ASML 2025 Annual Report

(https://www.asml.com/en/investors/annual-report/2025/financials)

●SEMI (Semiconductor Equipment and Materials International) Global Fab Forecasts

●《2025年ASML 财报与中国半导体产业展望》专项深度分析报告

●各大投行关于全球半导体资本支出的宏观研报与预测数据