据悉,根据和辉光电的策略所得净额将主要用于下途,部分资金将被分配用于和辉光电第6代AMOLED生产线的技术升级。

1)采购新生产设备,以分别将柔性面板及封装触控面板(「TOE」)的阵列生产线产能每月增加7,500大板,并实现封装彩色滤光片(「COE」)技术的制程能力,包括与该等设备相关的安装调试费用以及物流费用;

2)采购新生产设备,以扩大薄膜封装的生产能力7,500大板/月,包括与该等设备相关的安装调试费用以及物流费用;

3)采购新生产设备,以加强模组工艺的生产能力,包括将柔性材料切割阶段的产能每月增加7,500大板,以及将混合材料切割阶段的产能每月增加5,000大板,以及增加每月120,000片的柔性模组产能,包括与该等设备相关的安装调试费用以及物流费用。用于实现上述技术升级的设备主要包括干法刻蚀机、曝光机、等离子化学气相沉积设备和涂布/显影机。

2、部分资金将被分配用于新型AMOLED显示面板产品的研发。为紧跟技术发展步伐及满足市场需求,和辉光电计划开发约33至44款新的AMOLED半导体显示产品:

1)用于专为平板/笔记本电脑设计的约15至19种不同尺寸和规格的产品;

2)用于专为智能手机设计的14到19种不同尺寸和规格的产品;

3)用于专为车载显示和创新应用设计的约4至6种不同尺寸和规格的产品。

据此前的招股书显示,公司以推动和促进AMOLED显示面板在广泛领域的深入应用为重点,尤其是那些拥有强大成长动能和潜力的市场领域,持续实现业绩成长。例如,自2022年到2024年以年度销售量计,公司在平板╱笔记本电脑领域连续3年稳居全球前三,中国第一,并于同期公司在所有中国制造商中的市场份额达到73.3%;在车载显示领域,以2022年到2024年累计销售量计,公司位居全球第四,中国第二。公司的AMOLED半导体显示面板已服务荣耀及传音等领先的消费电子品牌以及中国五大车企中的两家。此外,公司的产品已经被一家总部位于欧洲的世界领先的飞机制造商采纳和使用。

通过协同AI赋能的CPU/GPU处理及显示驱动集成电路等跨行业技术,公司打造了覆盖平板╱笔记本电脑、智能手机、智能穿戴和车载显示的多元化产品矩阵,并积极拓展航空显示等新兴应用领域,从而拓宽公司的技术视野。目前,公司的第4.5代AMOLED生产线主要专注于智能穿戴及智能手机领域,而第6代AMOLED生产线则重点布局平板╱笔记本电脑、车载显示与智能手机领域。

公司同时具备刚性、柔性及Hybrid显示面板的生产能力,可在同一生产线上生产该等不同的产品。公司现有的第4.5代及第6代AMOLED生产线均兼有生产刚性、柔性、Hybrid产品的产能和技术能力。刚性面板方面,根据灼识咨询,公司的产能于2024年位居中国第一,全球第二,具备极强的产能优势。柔性产品方面,公司通过柔性设计与制造技术方面的研发创新积累,并成功利用低温多晶硅(“LTPS”)、LTPO柔性显示技术推出产品并量产。

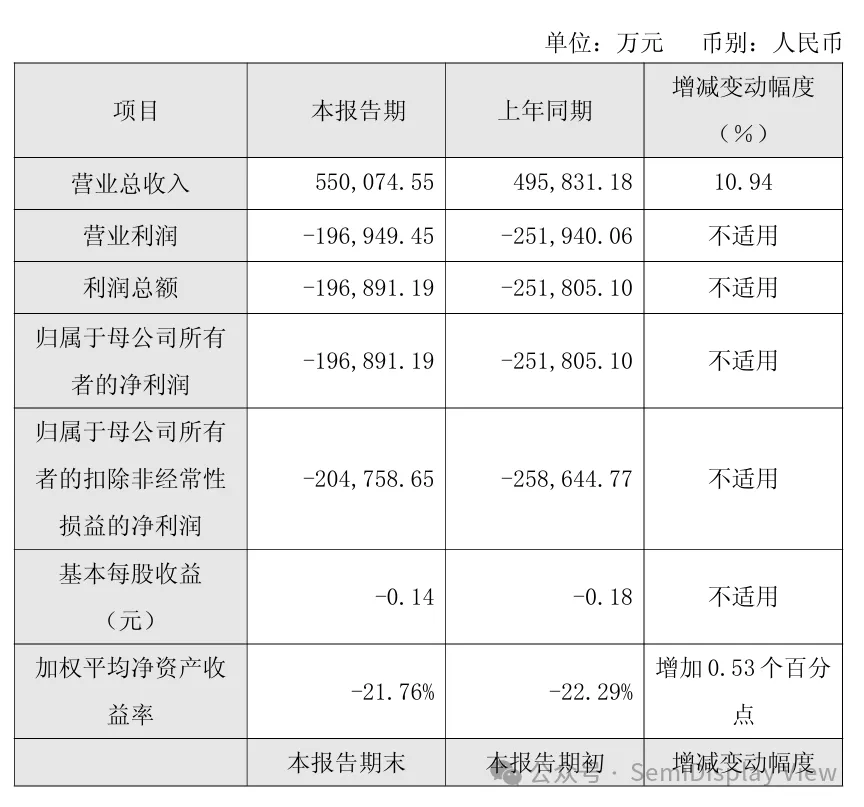

2026年1月30日,和辉光电发布业绩快报,2025年度实现营业总收入55.01亿元,同比增长10.94%;净利润亏损19.69亿元,上年同期亏损25.18亿元。报告期内,公司实现营业总收入55.01亿元,较上年同期增长10.94%。

归属于母公司所有者的净利润及归属于母公司所有者的扣除非经常性损益的净利润为负数,较上年同期改善幅度分别为21.81%、20.83%,其中归属于母公司所有者的净利润-19.69亿元,较上年同期亏损减少5.49亿元;归属于母公司所有者的扣除非经常性损益的净利润-20.48亿元,较上年同期亏损减少5.39亿元。

2017年至2024年,公司归母净利润分别为-10亿元、-8.47亿元、-10.06亿元、-10.36亿元、-9.45亿元、-16.02亿元、-32.44亿元、-25.18亿元,合计亏损121.98亿元。其中,科创板上市后的四年(2021年至2024年),公司归母净利润亏损合计达到83.09亿元,是上市前四年合计亏损额的两倍多。2025年公司亏损高达19.69亿元,和辉光电上市后已连续6年亏损,累计亏损金额高达到百亿+。