我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

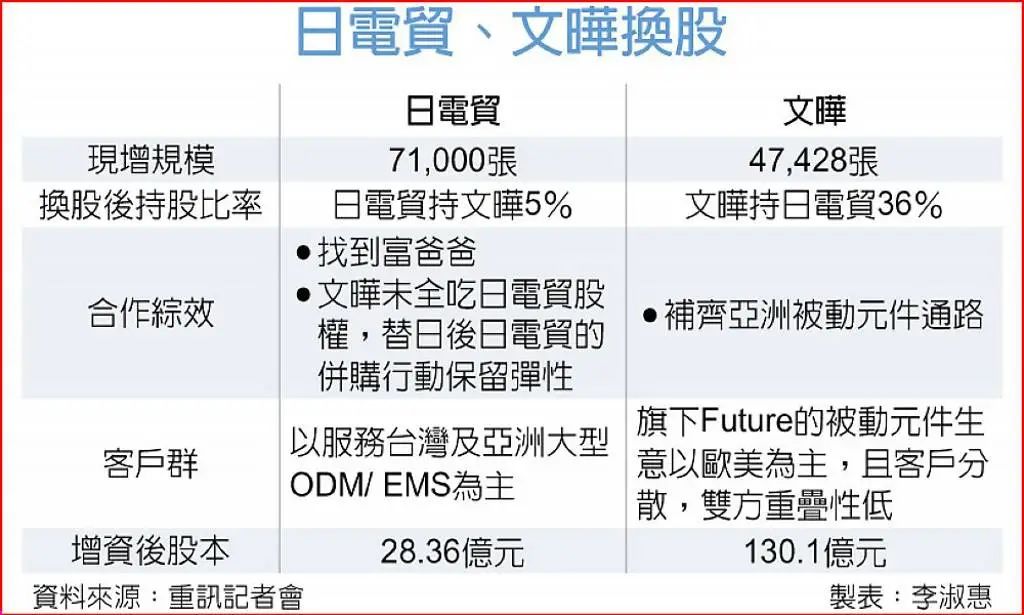

7月15日,全球芯片分销商龙头文晔宣布与中国台湾最大被动元件代理商日电贸以股份交换方式进行合作。完成换股之后,文晔相当于以溢价21%增持日电贸股权至36%,持续作为第一大股东并将取得一席董事;日电贸对文晔持股则提升到5%,成为文晔第四大股东。双方将维持各自独立经营。

两家分销商为何选择换股?有哪些背景?这场股权联姻又将为双方带来怎样的效益?

01

文晔与日电贸,为啥换股?

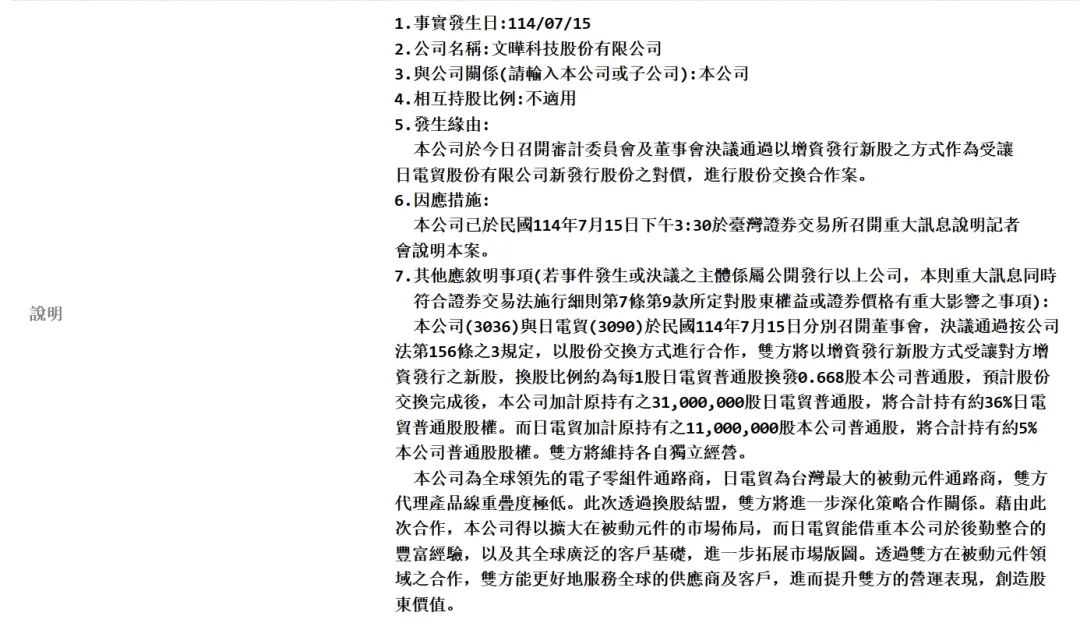

根据文晔公布的重大讯息说明记者会新闻稿,文晔与日电贸双方将以增资发行新股方式受让对方增资发行之新股,换股比例约为每1股日电贸普通股换发0.668股本公司普通股,预计股份交换完成后,文晔加计原持有之31,000,000股日电贸普通股,将合计持有约36%日电贸普通股股权。而日电贸加计原持有之11,000,000股本公司普通股,将合计持有约5%的文晔普通股股权。双方将维持各自独立经营。

来源:文晔科技

事实上,这并不是文晔与日电贸的第一次联手。2022年10月,文晔斥13.2亿元新台币入股日电贸,持有日电贸私募增资后的股权约14.58%,成为日电贸最大单一股东,但并未真正进入董事会涉及经营权。文晔当时就表示,双方将展开策略合作,有助于提升双方营运绩效与获利。

公开资料显示,日电贸是中国台湾最大被动元件代理商,于1993年成立,2007年挂牌上市,主要代理积层陶瓷电容(MLCC)、电解电容以及固态电容等被动元件外,也有代理半导体IC、发光二极管等,其中半导体IC营收比重约19%。公司2024年营收达121.41亿元新台币。

日电贸代理的品牌包括全球最大铝质电解电容厂商日本佳美工(Nippon Chemi-con)、Panasonic、AVX、Kemet、Samsung、Kyocera,以及亿光、创惟等,产品广泛应用于NB、MB、服务器、电源、太阳能、变频器、手机、网通等多个领域,近年来更深入医疗、车用、工控、军工等新兴市场。其据点已遍布香港、深圳、苏州及武汉,并持续扩大在中国大陆和亚洲地区的布局。

这次换股,无疑是双方合作关系的进一步升级。

所谓“股份交换”,是指公司之间为了某些战略目的,不通过现金交易,而是以股份作为支付对价,取得对方股权,进而成为经营策略联盟的一种经济现象。这类操作一般有几种主要动机:

1、形成战略联盟,助力业务发展

2、抵御恶意并购

3、相互护盘,稳定股价

这次文晔与日电贸的换股比较符合第一种,深化策略合作。不仅减少了现金压力,也让双方成为彼此的股东,共享未来成长红利。

来源:工商时报

文晔指出,公司为全球领先的电子零组件分销商,日电贸为中国台湾最大的被动元件分销商,双方代理产品线重叠度极低。此次通过换股结盟,双方将进一步深化策略合作关系。藉由此次合作,本公司得以扩大在被动元件的市场布局。

日电贸则表示,在双方进一步深化策略合作关系的基础上,此次合作让日电贸能借文晔于后勤整合的丰富经验(文晔成熟的全球供应链管理系统),以及其全球广泛的客户基础,进一步拓展市场版图。

文晔与日电贸共同表示,双方在被动元件领域合作,能更好地服务全球的供应商及客户,进而提升双方的营运表现,创造股东价值。

另据台媒报道,文晔对日电贸持股提升至36%,进一步拉大了与日电贸第二大股东、大联大董事长黄伟祥旗下世友投资的持股差距。依照文晔最新年报推估,若其他股东持股数无变动,未来日电贸将成为第四大股东,仅次于祥硕、大联大,以及文晔董事长郑文宗旗下的绍阳投资。

值得一提的是,文晔曾以换股方式进行过策略性防御。2020年,为了应对大联大的收购,文晔与IC设计公司祥硕科技达成换股合作。换股完成后,祥硕与文晔合计持股超过30%,大联大则仅占约23%,在这一波操作之下,文晔重新巩固了经营权。

02

持续扩张的文晔

其实在7月15日当天,文晔与日电贸同步宣布停牌,就引发市场猜测两家公司可能有整并计划。虽然最终结果是股份交换且双方明确表示将维持独立经营,但市场猜测也并非毫无根据,毕竟文晔一向并购动作频频,而整个芯片分销行业也正朝着整合趋势发展。

文晔多年来持续通过并购进行业务扩张。早在2021年之前,文晔就已经完成七宗大小并购案,其中规模最大的是分别以4亿美元并购志远与宣昶。在此期间,文晔的营收也稳步增长,从2016年的1441.5亿元新台币,成长至2020年的3531.5亿元新台币,五年间实现营收翻倍增长,展现出强劲的成长动能。

文晔2016-2020年营收变化,来源:网络

进入2022年后,文晔更是加快步伐,先是以约10.8亿元人民币收购世健科技,随后又在2024年以高达38亿美元的价格完成对富昌的重大并购。世健的加入直接推升文晔2022年营收年增27.53%,达到5712亿元新台币;而富昌的整合效益则更加显著,使得2024年营收跃升至新台币9594.31亿元新台币,年增61.38%,不仅创下历史新高,更一举逼近兆元大关。

2021-2024年TOP4元器件分销商单季度营收情况,来源:各公司财报及预测、芯八哥整理

从全球视角来看,文晔也凭借富昌的加持,在2024年正式登上全球芯片分销商龙头宝座。文晔最新数据显示,其电子元器件分销市占全球排名第一,达到12.2%(含富昌),亚太地区排名第一,达到14.5%,全球覆盖48个国家和地区,400+供应商,25000+客户。

来源:文晔2024年第四季营运报告

产品方面,文晔起家于IC(主动元件)分销,过去鲜少涉足被动元件。直到并购富昌之后,文晔在被动元件方面才有显著突破,目前富昌约两成营收来自该类产品,并入文晔营收百分比仅个位数,以今年破兆元营收推算约数百亿营收(新台币)。此次与日电贸的合作,则有助于文晔进一步深化在被动元件市场的布局。

据悉,日电贸毛利率在16%-17%,优于传统IC分销商5%以内水平。文晔副总经理林冠男表示,过去以主动元件IC代理为主,但AI应用加速被动元件需求成长,且代理被动元件的利润率也高于平均,加上客户原本需求就完整,兼对主动跟被动元件需求,取得富昌后虽有被动元件代理业务,但集中欧美,亚洲较小,故期望跟日电贸合作双方做大做强。

今年初传出文晔被ADI取消代理权的消息后,尽管文晔管理层表示影响可控,但与日电贸的合作可能是一次多元化布局,减少相关份额损失后的影响。

即便今年第一季为传统淡季,文晔仍受惠于产品组合优化与富昌营运回稳,整体获利逆势成长,第一季营收约新台币2474亿元,年增约28%;第二季营收则为2595亿元,年增6.51%,使得文晔上半年累计营收达到新台币5069.27亿元,年增16.19%。

展望第三季度,文晔表示,虽然汇率和关税不确定性仍在,但欧美市场半导体库存去化已经步入尾声,加上AI应用和投资持续增加,手机应用需求下半年出货量也将优于上半年,看好第三季旺季表现仍旺。

文晔曾在今年年初表示,今年营收有机会突破兆元新台币,成为继鸿海、台积电、广达、和硕、纬创之后,中国台湾第6家达到兆元营收规模的企业。

03

结语

文晔这次跟日电贸的换股合作,不仅延续了它一贯的并购整合节奏,也进一步加码了在被动元件市场的布局。随着第三季旺季来临,文晔今年能不能顺利挺进“兆元俱乐部”,能否继续稳坐全球芯片分销龙头的位置?我们不妨拭目以待。

参考资料:

[1]文晔、日电贸换股合作,经济日报

[2]从公寓创业,文晔郑文宗靠价值创造拼出3千亿半导体销售传奇,哈佛商业评论

[3]抵抗大联大“恶意并购”,文晔、祥硕互换股权,自由时报

[4]不只文晔看到!被动元件代理高利润 大联大更早发动3收购案,经济日报