【内容目录】

一、技术部分

1. 不同功率器件的性能概述

2. 电网常用的四种功率器件的技术详解

3. 高压场景对SiC厚外延层的需求

4. 超高压器件的科研前沿

二、 重点应用场景与特殊需求

1. 传统电网:极端的长时可靠性与零容错

2. 新能源基建与智能电网:购电协议倒逼柔性调节

3. 数据中心自建微电网:能源效率与空间密度的极致榨取

三、 电网功率器件的中国产业格局

1. 标准制定者——国家电网研究院

2. 材料端—厚外延层厂商及衬底供应商

3. 器件商

四、 电网架构之争:华为数字能源 vs 国网系

五、 结论与展望

一、技术部分

1.不同功率器件的性能概述

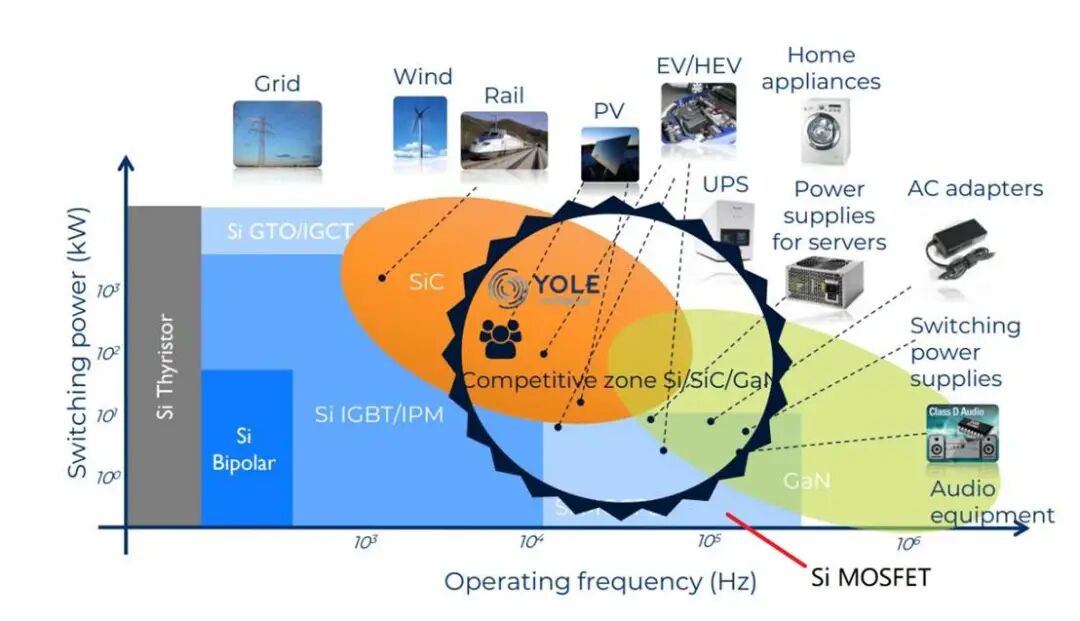

功率半导体中,不同器件的性能特点,决定了其主要的应用场景。

功率半导体的不同应用场景,图片来源:YoleGroup

电网中,常用的功率器件通常包含:硅基晶闸管(Thyristor)、硅基IGCT、硅基IGBT,以及现在作为挑战者的碳化硅MOSFET,它们具有不同的物理特性,因此适配于不同的应用场景。GTO很大程度上已经被IGCT替代,因此本文不做讨论。

各器件性能与优劣势对比表

2.电网常用的四种功率器件的技术详解

底层物理机制的差异,是决定器件在电网中商业命运的根本。以下为四种器件核心特性的硬核拆解。

晶闸管(Thyristor)结构与开关特性,来源:参考资料1

硅基晶闸管采用四层三端结构,属于电导调制型双极型器件,正向导通时少子注入效应极强,其导通损耗在所有高压器件中最低。然而,作为半控型器件,晶闸管无法通过门极主动关断,且开关速度受限于少子复合寿命,仅能运行于工频级别。

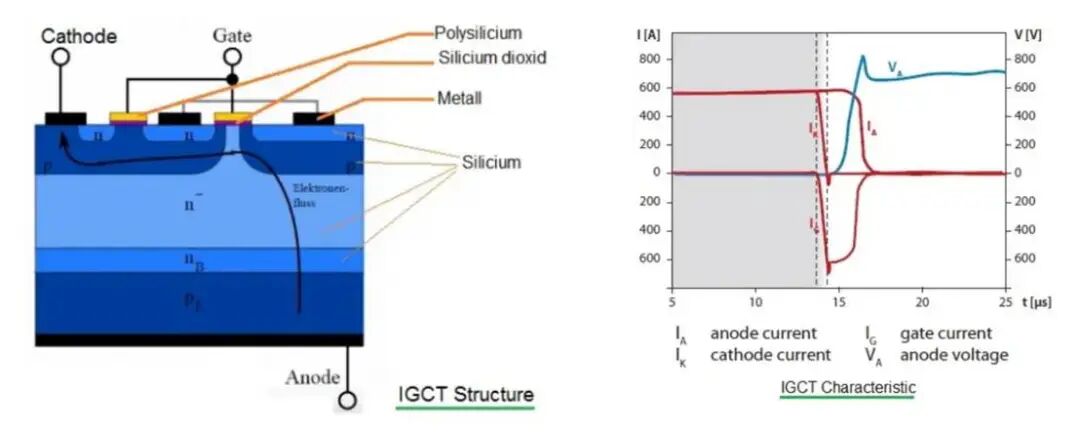

IGCT结构与开关特性,来源:参考资料2

硅基IGCT则是晶闸管的“全控化”升级,通过集成低感抗门极驱动电路实现极速换流,保留了阻断电压高、导通损耗低的双极型特征,但最高开关频率通常仍受限于较低频段。

IGBT结构与开关特性,来源:参考资料3

硅基IGBT将高输入阻抗的绝缘栅极与双极型输运机制结合,导通电阻大幅降低。但关断时因少子储存效应产生的“尾部电流”导致开关损耗显著升高,极大限制了其在中高压场景中的开关频率。

SiC MOSFET结构与开关特性,来源:参考资料4

碳化硅MOSFET漂移区无少子储存效应,其开关过程极快,开关损耗较同等级硅基IGBT可降低70%以上,支持极高频率的运行。由于SiC的材料特性,相较于Si器件,SiC MOSFET导通电阻很低,且耐受较高的工作温度。

3.高压场景对SiC厚外延层的需求

电网级高压场景对碳化硅“厚外延生长技术”提出了严苛要求。为了支撑高阻断电压,碳化硅漂移区厚度远高于普通的车规级器件,且掺杂浓度需控制在极低数量级。经验公式:1kV≈10微米SiC外延层厚度(包含器件设计的安全冗余量)。

制造瓶颈在于,化学气相沉积过程极易使衬底缺陷向外延层贯穿扩展。其中,基晶面位错(BPD)是高压碳化硅器件的致命杀手。

目前,SiC不同厚度的外延片产品,存在显著的良率断层。

• 薄外延(15μm - 30μm,车规及光储):已经非常成熟,根据CASA白皮书,外延片综合良率可以稳定在 90% - 95% 以上。

• 中厚外延(50μm - 80μm,轨道交通及部分柔直):处于良率爬坡期,良率提升非常痛苦,目前成本依然极其高昂。

• 超厚外延(>100μm,对应10kV+甚至30kV电网级):目前停留在科研和小批量技术验证阶段,尚未量产,致命缺陷的密度极难控制,在某些严苛的电网标准下,工程良率甚至是个位数。

4.超高压器件的科研前沿

在科研前沿,超高压领域正向引入电导调制效应的双极型碳化硅器件推进。此外,第四代半导体氧化镓凭借超宽禁带与极高品质因数,展现出超高耐压潜力,已对现有碳化硅器件在特高压输电领域构成了长远的技术防守压力。

二、重点应用场景与特殊需求

功率半导体在电网中的渗透,并非纯粹的技术参数竞赛,而是由特定场景的“容错率”边界与“综合成本”共同决定工程方案选择。一览表如下

1.传统电网:极端的长时可靠性与零容错

在骨干输电网中,核心诉求是极长的稳定服役寿命,非计划性停电容错率为零。在缺乏长周期实际运行数据验证的背景下,传统电网坚决固守物理抗破坏性极强的高压晶闸管与定制化硅基IGBT,对碳化硅保持极度保守的态度。

碳化硅MOSFET器件存在无法回避的长时间可靠性缺陷,在大众宣传中较易忽略,包含:

• 长时交变电应力下极易发生量子隧穿效应导致栅氧退化

• 宇宙射线诱发的单粒子烧毁失效率较高

• SiC MOSFET器件体积小,功率密度高,热点效应导致SiC MOSFET承受浪涌时的短路耐受时间极短,弱于大体积的硅基功率器件(SiC MOSFET 2~3微秒,硅基器件约10微秒)。

2.新能源基建与智能电网:购电协议倒逼柔性调节

在配网与新能源并网侧,风光绿电的固有波动性带来了极高挑战。购电协议作为核心商业变量,其执行价格直接挂钩系统可用率及网损指标。为规避弃风弃光与削峰惩罚,电网必须部署柔性交流输电系统及大容量储能以提升调节能力。碳化硅的高频化特性极大减小了滤波电感体积并提升了双向能量响应速度。在高度市场化的电网中,储能主要收益靠套利与辅助服务,极短的调度窗口期使得碳化硅降低损耗带来的正向发电收益足以覆盖初期成本溢价,显著提升投资回报率。

3.数据中心自建微电网:能源效率与空间密度的极致榨取

算力集群的功耗呈指数级攀升,十万卡级数据中心必须自建微电网以规避并网排队延迟。在此场景下,系统对能源效率与空间密度的极度渴求使固态变压器成为关键解法。高压碳化硅构筑的中压高频变压器可直接实现中压交流到直流的转换,全链路效率突破98%,设备占地面积缩减50%以上。这种降低制冷功耗与空间占用的物理优势,赋予了碳化硅在十年以上全生命周期运营核算中,对硅基器件碾压性的综合成本优势。

根据台达电子前研发主任应建平的报告观点,下一代巴拿马电源与SST固态变压器,目前受限于器件成本与可靠性验证,在数据中心能源链中的技术验证与产品导入,大约还需要3年时间。

三、电网功率器件的中国产业格局

1.标准制定者——国家电网研究院

顶层科研与需求定义端的标准定义者。通过制定超高压器件的可靠性行业标准、动态安全工作区与并网测试规范,国网研究院把控了产业准入的裁判权,并反向指导中游器件商进行芯片规格的定制化开发。

2.材料端—厚外延层厂商及衬底供应商

用于电网高压器件的SiC厚外延层,通常在导电型SiC衬底上进行生长,但各公司并未公开这么详细的资料,本文只能从公开信息中查询,列出各SiC外延厂商及他们的衬底采购来源。

(1)瀚天天成

根据官方披露文件,瀚天天成目前可实现超过200微米的外延层厚度,最高能支持30kV的耐高压器件。此外瀚天天成将超厚外延片制备列为攻坚的行业关键难点之一,以便适配高压输变电、新型电力系统的极端工况,支撑电网高效节能升级。

SiC衬底采购的历史供货关系包含:日本材料厂商,Coherent,博兰特半导体,天岳先进,中电科集团(山西烁科),晶盛机电。至2025年,衬底采购已99%实现国产化。

(2)天域半导体

根据官方披露文件,天域半导体采用“4H-SiC厚膜快速外延生长技术”,外延层厚度达200微米(最广厚度范围可达300微米),并成功将外延的少子寿命提升至7至9微秒,最高能支持20kV级的超高压功率器件。天域聚焦于特高压电网传输、大功率电力电子装备、智能电网、航空航天及轨道交通等高端应用场景。

SiC衬底采购的历史供货关系包含:Coherent,天科合达,东尼电子,天岳先进,山西烁科。

注:出于保密原因,天域的核心供应商以代号披露,笔者基于业界共识及公开资料做了部分名单推测,读者若有疑虑,参考其港交所招股说明书第279-283页。

3.器件商

智芯微电子(Fabless):国网亲儿子。国网的核心半导体平台,主导高压大容量IGBT与专用控制芯片的高壁垒开发,是电网核心器件的标准制定者。

派瑞股份(IDM):国网干儿子。派瑞股份明确宣布放弃SiC业务,专注硅基功率器件。在国内特高压直流输电晶闸管占据绝对垄断地位。其超大功率器件在极低导通压降、超大通流及抗冲击电流等物理指标上无可替代。

时代电气(IDM):依托其在高铁与大规模交付 IGBT 所沉淀的极高信任背书,时代电气直接承接了 3300V-6500V 超高压 SiC 模块在国家级大电网示范工程中的国产化验证。凭借极深的历史渊源与技术冗余设计能力,时代电气是目前唯一能打透体制内最高技术壁垒、引领核心电网装备走向宽禁带时代的“扛旗者”。

斯达半导(IDM):斯达半导选择将自身在车规级海量出货中淬炼出的极值成本控制、高频迭代速度与模块封装良率,直接“降维”倾泻至工商业储能与数据中心微电网赛道。凭借碾压性的 TCO(全生命周期成本)优势与全套驱动方案的交付能力,目前在固态变压器(SST)核心高压功率模块领域,斯达半导在国内市场的市占率已接近50%,成为了自下而上重构电网边缘侧与算力电源底座的绝对主力。

四、电网架构之争:华为数字能源 vs 国网系

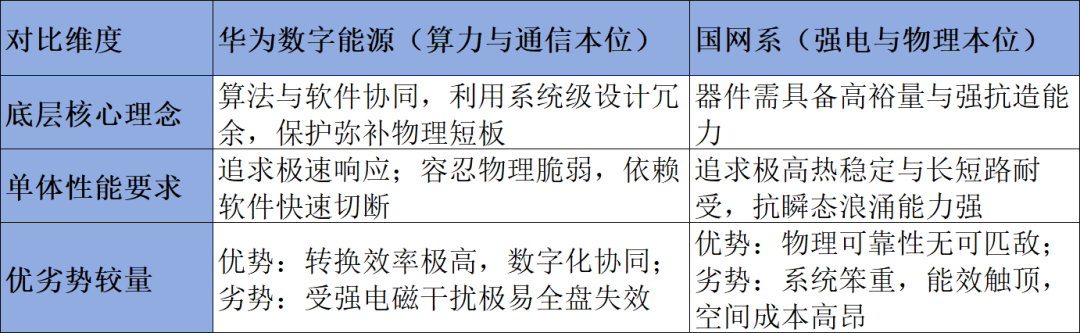

在新型电力系统配网与微电网的底层架构上,存在两种技术哲学的碰撞:华为的“软件协同硬件” vs 国网系的“强电与物理本位”。

华为数字能源:比特管理瓦特。该路线承认半导体硬件的物理局限(如碳化硅短路耐受时间短),但用极度密集的传感器、超高速软硬件算法和高冗余拓扑来强行覆盖物理短板。面对异常浪涌,华为开发了微秒级的极速旁路算法,通过主动关断或旁路开关,将过载能量导离核心芯片。

这种“软件保护硬件”的逻辑,极度推崇碳化硅的高频特性,以榨取高达99.1%的智能在线模式转换效率与极致的空间功率密度。

国网系:物理本位主义。强电思维认为,控制算法与通信链条越长,引入的随机故障点就越多。系统安全的绝对底线在于单体器件必须能“硬抗浪涌”。每一个器件在面临突发短路时,必须硬抗数微秒以上而不发生物理损坏。

在此工程理性下,国网系对过载能力脆弱的碳化硅极度警惕,宁愿牺牲效率、承受庞大的散热结构,也必须坚守热容极大、物理抗破坏性极佳的高压硅基IGBT和定制化硅基器件。

这两种技术路线的背后,本质上是争夺中国下一代新型电力系统微电网建设的“行业标准话语权”。华为试图将配电网解耦化,用算法红利确立商业标杆;而国网系则极力维护传统强电的物理安全红线,构筑不可替代的入网合规壁垒,确保对核心配电资产的绝对控制。

五、结论与展望

在美国德克萨斯州,爆发性的AI数据中心算力革命正倒逼电网进行极限升级。巨头签署的吉瓦级绿电购电协议,直接将盈利与系统的双向响应及网损强挂钩。在高波动电价套利机制下,科技巨头庞大的资本实力与纯粹的商业效率考量,构成了碳化硅等高效能变流器件落地的绝对催化剂。

碳化硅MOSFET对硅基IGBT的实质性替代破局点,短期内不在主干网,而是明确指向10kV以下的智能配网、柔性储能终端以及数据中心的中压固态变压器。

产业界以及资方需要关注的商业化爆发关键事件包括:SiC厚外延层缺陷密度指标及良率突破、算力巨头对固态变压器进行巨量资本开支(约3年等待期)、电网标准在特定领域由“物理硬抗”向“算法主动防御”松动。

扫码加入交流群

⬇

参考资料

1. Thyristor技术资料:https://electronicscoach.com/switching-characteristics-of-thyristor.html

2.IGCT技术资料:

https://www.rfwireless-world.com/terminology/gto-vs-igct-vs-igbt

3.IGBT技术资料:https://techweb.rohm.com/product/power-device/igbt/11773/

4.SiC MOSFET技术资料:

https://www.scientific.net/MSF.821-823.701?utm_source=researchgate.net&utm_medium=article

https://assets.wolfspeed.com/uploads/2025/01/Wolfspeed_PRD-08937_Impact_of_Vgs_on_SiC_MOSFET_Characteristics.pdf

5.各公司公开资料。