核心看点集中在存储芯片复苏与小众专用芯片的需求爆发。

2026年5月,中国台湾上市半导体与电子企业营收强劲增长,最新月度数据显示,AI基础设施受益企业与传统消费电子厂商的业绩分化正持续扩大。截至5月的五个月累计数据表明,受服务器及AI硬件需求拉动,头部企业营收格局正发生结构性重塑。

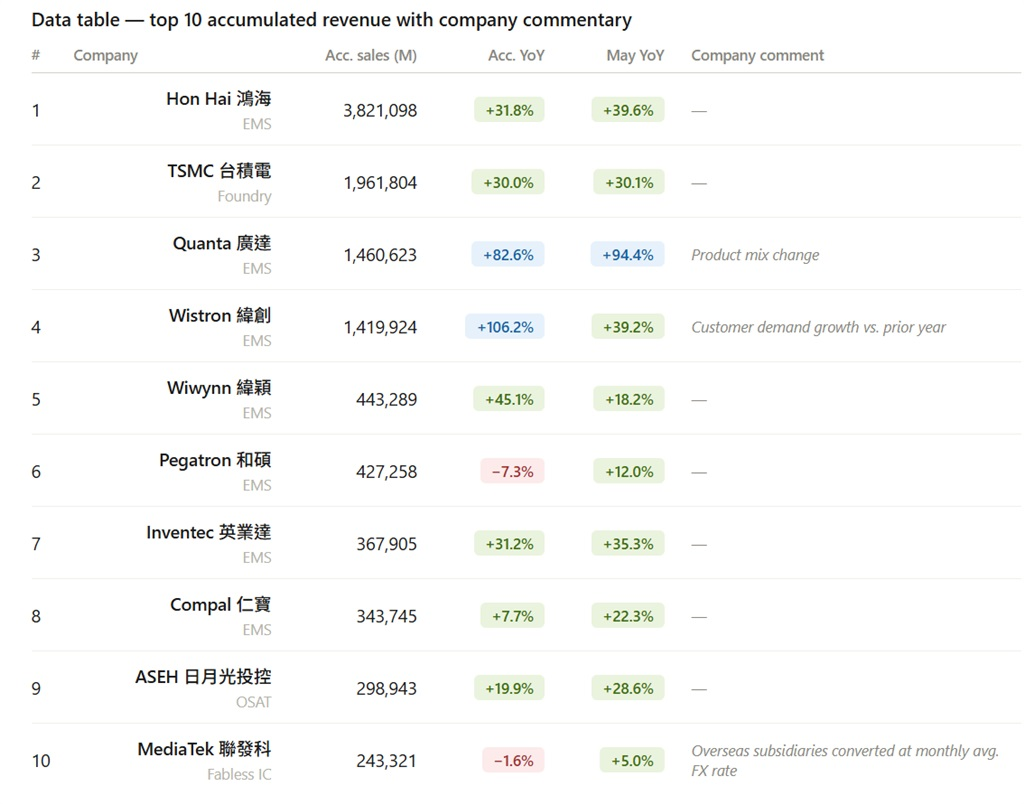

2026年1-5月中国台湾半导体与电子企业营收Top 10

2026年1-5月中国台湾半导体与电子企业营收Top 10

鸿海精密(富士康)稳居营收榜首,前五个月累计销售额达3.82万亿新台币(约合1200亿美元),同比增长31.8%;仅5月单月同比增幅便达39.6%。台积电位列第二,累计销售额1.96万亿新台币,增长势头异常平稳:其前五个月累计同比增速30.0%,与5月单月30.1%的同比增速几乎持平,显示增长动力持续稳定,而非短期脉冲式增长。

榜单中下游企业的表现更为亮眼。广达电脑前五个月累计销售额1.46万亿新台币,同比大增82.6%;5月单月增速进一步升至94.4%。公司将业绩高增归因于产品结构调整,市场普遍认为,这是其全力转向AI服务器与数据中心基础设施的直接体现。纬创资通累计增速更为惊人,达106.2%,尽管5月单月同比增速回落至39.2%,公司仍表示客户需求持续旺盛。

其余前十企业,纬颖科技(累计+45.1%)、英业达(+31.2%)、仁宝电脑(+7.7%)均不同程度受益于服务器与AI算力浪潮,这充分表明,电子制造服务(EMS)行业格局已被超大规模云服务商的资本开支周期彻底改写。

前十企业中,和硕与联发科表现相对疲软。和硕前五个月累计营收同比下滑7.3%,但5月单月同比回升至12.0%,或预示业绩拐点将至。联发科仍是榜单中规模最大的无晶圆厂芯片设计公司,尽管5月单月同比增长5.0%,但前五个月累计同比仍下滑1.6%,主要受海外子公司汇率逆风及年初智能手机市场需求疲软影响。

存储与小众芯片爆发

存储与小众芯片爆发

抛开营收规模不谈,累计同比增速榜单更具戏剧性,核心看点集中在存储芯片复苏与小众专用芯片的需求爆发。

南亚科技以649.6%的惊人累计同比增速领跑238家受访企业,5月单月增速更高达730.1%。公司仅表示市场需求增长,但如此剧烈的反弹,本质上反映了去年同期DRAM市场的极度低迷。钰创科技紧随其后,累计增速达411.4%,5月单月增速更是飙升至605.5%,同样归因于市场需求回暖。

安国累计增长285.6%,称5月客户订单集中出货;凌航(DRAM模块厂商)累计增长283.2%,受益于市场价格与需求同步大幅上涨。群联电子(NAND闪存控制器龙头)前五个月累计营收840亿新台币,同比增长229.0%,5月单月增速达301.2%,公司将增长归因于出货量与平均售价同步提升。

晶豪科(ESMT)累计增长223.5%,5月单月增长296.8%,管理层称产品需求持续复苏;创新服务(小型半导体设备服务商)累计增长199.0%,终端需求强劲带动设备出货,订单能见度良好。

华邦电子累计增长128.6%,5月单月增长182.0%,受益于存储市场供需格局改善;汉测(半导体设备热管理与测试方案商)累计增长112.6%,明确将增长归因于AI芯片测试需求激增,带动热管理模块、定制化产品及工程服务同步增长。

前十增速榜单最后一位为神盾(EGIS),累计增长97.6%,主要得益于合并子公司今年开始贡献营收。

未来趋势

未来趋势

前文这些数据背后凸显多个核心趋势,首先是AI基础设施仍是核心增长引擎:服务器ODM厂商及测试/设备企业均明确将AI与高性能计算(HPC)列为首要需求驱动因素;MPI特别指出,AI与HPC芯片测试需求强劲,推动出货量大幅提升。

其次是存储芯片进入强复苏周期,南亚、钰创、华邦、群联等企业动辄三位数、四位数的同比增速,既反映去年同期市场低谷的基数效应,也印证当前行业复苏的广度与强度。

第三是低基数效应放大增速,九旸电子提到“去年同期受关税影响基数偏低”,这一因素同样适用于多家高增速企业——部分高增幅,既是2026年需求强劲的体现,也源于2025年同期业绩低迷。

第四是传统消费电子持续疲软,TIS5月同比下滑56.8%,累计下滑50.5%,主因产品迭代后市场接受度低迷,公司称已升级产品连接性能。

第五是中小企业受益下游需求扩散,多家中型企业表示,无线耳机、智能眼镜、AI芯片及边缘计算需求成为增长催化剂,AI建设浪潮正逐步传导至下游小众元器件与子系统供应商。