要点

2026年上半年,大尺寸显示面板出货预计实现增长,这一增长主要得益于面板价格的稳定以及品牌厂商与OEM提前备货。本文将探讨为何面板厂商对2026年下半年的发展持谨慎态度,其中LCD出货预计将出现下滑,而OLED需求则持续增长。

大尺寸显示面板指的是尺寸在10–130英寸之间的平板显示产品(不包括Mini LED与Micro LED电视显示产品)。在该细分市场中,主要包含四种显示技术:OLED、非晶硅薄膜晶体管(a-Si TFT)、低温多晶硅薄膜晶体管(LTPS TFT)以及氧化物TFT。

这些显示产品主要应用于桌面显示器、笔记本电脑、电视、9英寸及以上平板电脑、26英寸及以上公共显示设备,以及其他10英寸以上的显示场景,例如工业显示、军用显示、家电设备、信息查询终端(Kiosk)以及自动取款机(ATM)等。

面板价格稳定性与采购策略

面板价格历来是大尺寸显示出货的重要驱动因素之一,较强的价格弹性会促使消费电子厂商增加采购。然而,随着显示行业逐渐成熟以及供需关系趋于稳定,这种价格弹性近期已有所减弱。尽管如此,PC与电视品牌及OEM厂商在调整采购订单规模时,仍将面板价格视为关键影响因素。

即便终端市场销售表现平淡,只要面板价格保持稳定且不存在明显崩跌风险,面板采购方仍可能向面板厂商下达较大规模订单。换言之,面板买家通常采取“逢低采购”的策略,而非完全基于即时终端需求进行采购决策。

2026年上半年面板价格整体小幅波动但保持相对稳定。在2025年下半年大幅下跌至较低水平后,2026年第一季度,LCD电视开放式面板价格略有回升;LCD显示器及笔记本电脑用LCD价格则保持稳定,每月波动幅度控制在1%–2%区间。这种价格稳定性成为推动大尺寸LCD及OLED出货增长的重要因素之一。

2026年上半年大尺寸显示增长的主要驱动因素

内存短缺以及整机物料成本(BOM)持续上升,正在对PC与电视终端市场的销售表现形成显著压力。同时,全球原油供应问题以及消费者价格指数(CPI)上升,预计将影响消费者对PC和电视的购买意愿,并进一步压缩企业级商用预算。在此背景下,PC与电视品牌及OEM厂商在制定2026全年经营目标时变得更加谨慎。然而,Omdia认为,2026年上半年大尺寸显示出货之所以实现增长而非下滑,主要受到以下因素驱动:

2026年上半年的面板采购活动并未受到内存短缺问题的明显影响。相反,面板买家采取了相反策略,在价格保持稳定的情况下提前锁定大规模订单,并增加面板库存,以支撑其年度业务目标的实现。

对于电视品牌及OEM厂商而言,2026年下半年(2H26)将集中展开多项促销活动及体育赛事,因此有必要提前建立LCD电视开放式模组(open cell)库存,以应对后续需求。

对于PC品牌及OEM厂商而言,在内存与CPU面临供应瓶颈及成本上升的背景下,提前锁定价格相对较低且供应稳定的面板资源,成为一种战略性选择。

此外,新品集中在2026年第一季度(1Q26)上市,也要求品牌及OEM厂商提前采购足够的面板数量,以确保新产品顺利生产并进入零售渠道。

进一步来看,尤其是在LCD电视领域,面板厂商正在向电视品牌及OEM提供专项返利与市场发展基金(MDF),以鼓励其在达到特定采购量阈值时增加订单。面板厂商在LCD电视开放式模组业务中维持约10%–20%的平均营业利润率,并在部分情况下通过返利与MDF支持盈利能力承压的电视厂商,同时锁定核心客户的稳定订单。

对2026年下半年持谨慎展望及出货量下滑预测

尽管2026年上半年大尺寸显示出货表现保持稳定,但面板厂商对2026年下半年的前景正变得愈发保守。一些面板厂商甚至预期2026年下半年将出现“三重下降”,即面板价格下降、产能利用率下降以及出货量下降。

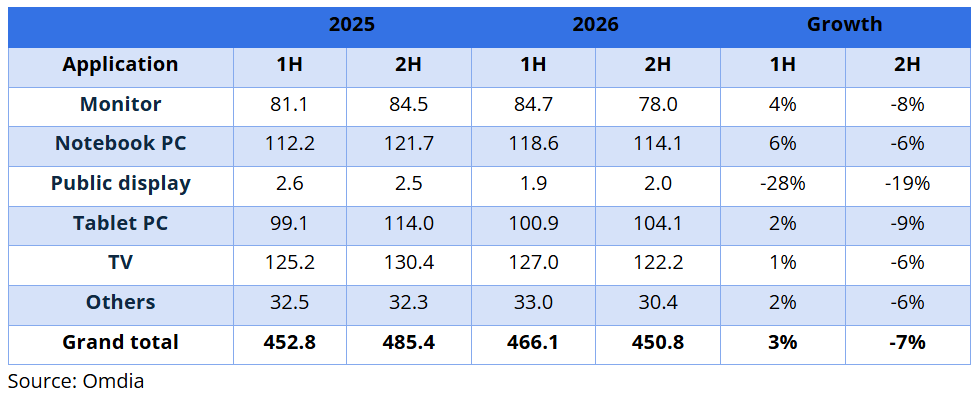

根据最新发布的Omdia《2026年第二季度数据库-大尺寸显示面板市场追踪报告》数据,大尺寸显示在2026年上半年(1H26)的出货量预计达到4.661亿台,同比增长3%。然而,面板厂商对2026年下半年订单量保持谨慎态度,预计出货量将仅为4508亿台,同比下降7%。

表1:大尺寸显示出货量(百万台)(按应用划分)

2026年下半年LCD面板出货预计将出现下滑。与此同时,OLED面板出货预计将保持健康增长趋势,尤其是在显示器与笔记本电脑领域。

如表2和表3所示,OLED面板出货在2026年继续呈现强劲的同比增长,而LCD面板在2026年下半年的出货增长则预计表现平淡甚至趋于疲软。

表2:大尺寸LCD出货量(百万台)(按应用划分)

表3:大尺寸OLED出货量(百万台)(按应用划分)

大尺寸显示屏幕尺寸增长与总出货面积

电视显示屏幕向更大尺寸发展的趋势预计将持续。2026年上半年,大尺寸显示出货面积预计达到1.281亿平方米,较2025年上半年的1.22亿平方米同比增长5%。然而,预计2026年下半年出货量的下滑也将对整体出货面积产生影响。

表4:大尺寸显示出货面积(百万平方米)(按应用划分)

本文作者

谢勤益

(David Hsieh)

高级研究总监,显示面板

文章版权和解释权归微信平台Omdia所有

Omdia隶属于Informa TechTarget, Inc. d/b/a Informa TechTarget(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

omdia.com.cn

Joyce.Liu@omdia.com