兜兜转转,还是干起了老本行。

李嘉诚在北京的最后一个地产项目御翠园,重新开卖。

近日,长江实业旗下和记黄埔地产开发的北京御翠园重新开售。最新一批主推的是联排住宅,建筑面积约345至400平方米,拟售单价最高约9.9万元,一套房的总价大多在3000万元上下。

图源:每日经济新闻

御翠园,是和记黄埔2001年看中并开发的项目。拿下地块后的25年,房地产行业从黄金时代走入了深度调整,李嘉诚本人从长和系主席的位置上退休,这个项目也经历了起起伏伏。

图源:微博

时间回到2001年,和记黄埔以约7亿元的价格拿下了北京姚家园一块约40万平方米的土地,当时折算楼面价1750元。

拿地约四年后,姚家园项目的一期逸翠园开始销售。数据显示,逸翠园共推出约760套商品房,最终平均成交价格约9230元一平方米,是当年楼面价的5倍多。

一期单位销量不错。但后来被单独包装为御翠园的一批房源(也就是上文所说的近日重新开卖的房源),命运就不一样了。

按照长实官方介绍,北京御翠园由18栋联排住宅和8栋高层住宅组成,位于北京朝阳区东五环以内,周边连接国贸、燕莎、三里屯等商圈,同时临近多个公园和城市公共设施。

其实,御翠园的位置不算偏,配套也不算差,问题在于,这个项目等得实在太久了。一直拖到了2024年7月,御翠园才正式开盘,随之而来的销量也并不可观。

至于原因,一方面是长周期开发不可避免带来的时代痕迹。

毕竟,御翠园所面临的已经不再是二十年前那个供不应求的蓝海市场,而是一个由高品质、新中式、精装交付等新一代高定豪宅统治的红海江湖。

而且时至今日,御翠园的户型设计与当下的主流审美已经有了代差。比如,部分高层户型的阳台和飘窗设计依旧保留着传统风格,相较于目前市场上流行的“大面宽、巨幕横厅、高得房率”的新一代住宅,在空间利用率和采光尺度上都略显逊色。

另一方面,御翠园采用的毛坯交付标准,对于购房者来说,在买下总价数千万元的豪宅后,还需要投入大量的时间与资金进行装修,这在普遍盛行“高标精装交付”的高端新房市场中,显然没什么优势。

于是,御翠园只能含泪开启促销。

2024年下半年,御翠园推出一批优惠房源,部分高层住宅实际销售均价降至约7.5万元至7.6万元一平方米,与接近10万元的备案价格相比,相当于七折卖房。

随之而来的问题是,业主不同意了。

对于此前高价买入的业主来说,短时间内价格差距这么大,确实很难保持平静。虽然御翠园方面后来给出了装修或者差价补偿方案,但反对的声音还是没有减轻,甚至有一些购房流程流程进行到一半的房主也退款了。

所以,御翠园暂停了正常销售。直到最近,御翠园终于取得新一批现房销售手续,动作才再次启动。

从2001年拿地,到2026年现房重新入市,这个项目足足走了25年。至于重新开卖后,能激起多少水花,我们静静等待。

作为“香港地产大王”,李嘉诚和房地产的渊源,要追溯到上世纪50年代。

1950年,22岁的李嘉诚在香港创办长江塑胶厂,主要生产塑胶用品,后来凭借塑胶花出口生意积累了第一桶金。

随着工厂规模扩大、租金不断上涨,1958年前后,他开始购买土地、自建厂房。买地的决策,原本只是为了降低成本,却让李嘉诚第一次接触到房地产,并意识其中可观的利润。

60年代,李嘉诚正式进入房地产开发。1971年,李嘉诚成立了长江地产有限公司,并在第二年将长江实业推向了香港证券市场。

图源:微博

上市让长实获得了稳定的融资渠道,李嘉诚也从购买厂房和小型物业,逐步转向大规模住宅及商业项目开发。到上世纪70年代末,长实已经发展为香港主要私人地产商之一。

1979年,长实从汇丰手中收购和记黄埔的重要股权,李嘉诚由此成为首位拿下香港大型英资商行的华人企业家。

此后,长实与和黄持续开发住宅、商场、写字楼及大型综合项目,房地产也成为长和系向港口、电讯、能源和零售等行业扩张的资金基础。

2015年,李嘉诚重组旗下商业版图,将地产及物业业务主要装入长江实业地产,也就是后来的长江实业集团。

也正因如此,坊间有句调侃是:“李嘉诚,人如其名,香港就是李家的城。”足以见“香港地产大王”这个名号的含金量。

最后,我们来聊聊97岁李嘉诚有望拿下的又一家上市公司。

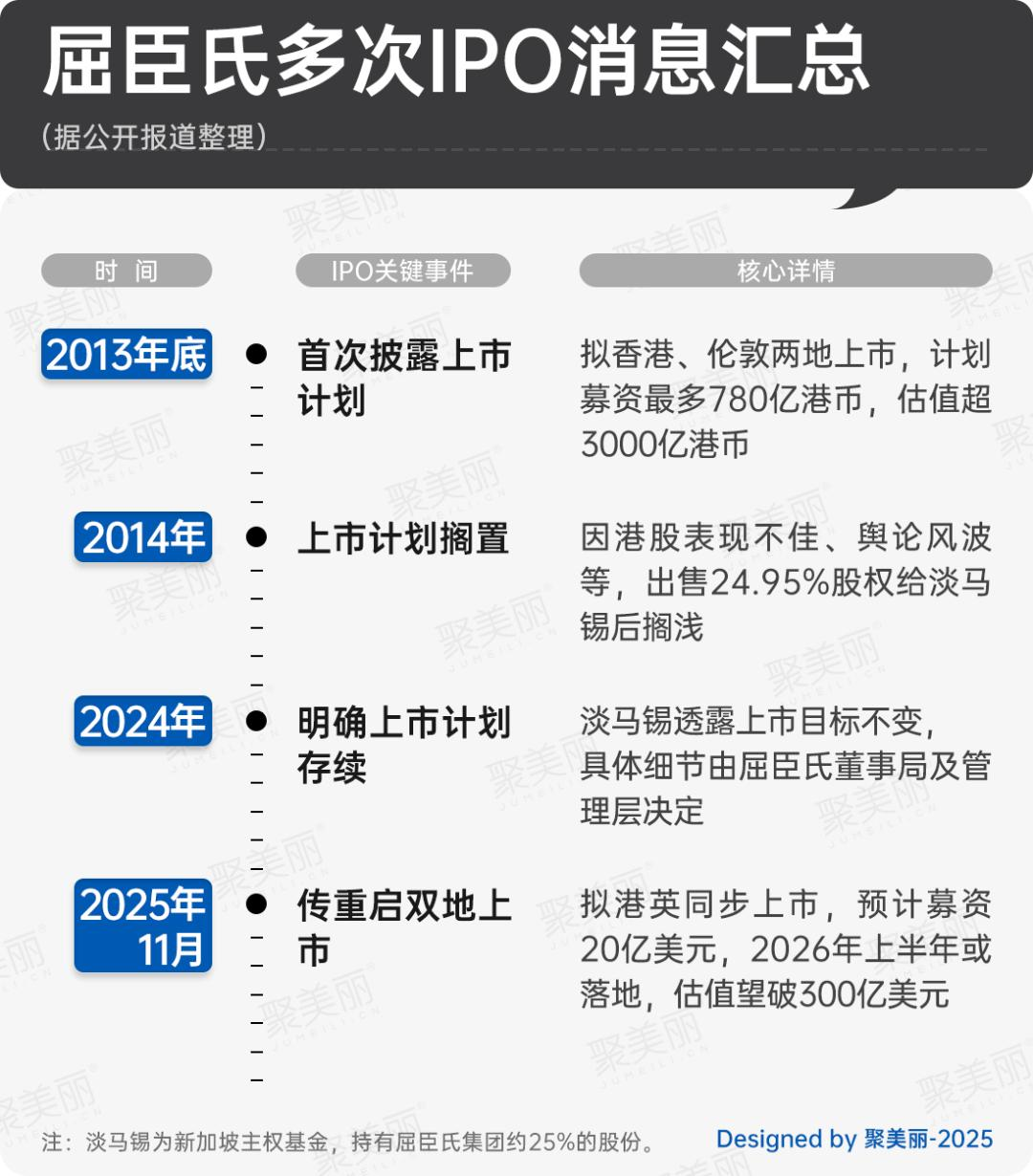

据英国《金融时报》报道,李嘉诚旗下长江和记实业有限公司,正推动其零售公司——屈臣氏集团于2026年下半年在香港与伦敦两地实现双重IPO。

这次IPO,目标估值锁定在300亿美元(约合2350亿港元,折合人民币超过2000亿元),预计募资规模约20亿美元(约合158亿港元)。

届时,不知市场是否有机会看到,现年97岁的李嘉诚,亲自敲响IPO的大锣。

当然,作为长和旗下的核心现金牛之一,屈臣氏要上市其实早已不是什么新鲜事。

早在十年前,市场就传出屈臣氏准备IPO的消息,但因种种原因,上市进程被暂时搁置。

图源:36氪

在此期间,屈臣氏还引入了另一位重要股东淡马锡。

2014年,淡马锡斥资约57亿美元,取得屈臣氏接近25%的股权,当时屈臣氏整体估值约220亿美元。此后市场多次传出淡马锡希望退出投资,但相关交易一直没有正式完成。

如今屈臣氏再次提起IPO,如果最终成功上市,淡马锡就可以获得一个公开市场退出渠道。

对于长和来说,也可以借助IPO释放零售资产价值,并获得更多资金用于集团其他业务。

回到开头,开发了25年的老地产项目重新开卖和旗下公司推进上市,本身是两件不同的事。

但背后的逻辑,都是在盘活资产。

结合最近长和系接连出售资产、套现回血的消息:今年2月,李嘉诚旗下长实集团、长江基建及电能实业罕见联手,将持有的英国电网公司(UK Power Networks)100%股权以超过1100亿港元的价格整体转让给法国能源巨头;紧接着5月份,长和又再度公告,通过出售英国电讯合资业务(VodafoneThree)49%的权益,直接换回了约455亿港元的现金代价。

再加上拟推动屈臣氏上市、老地产恢复销售,可以清晰看到,长和系正在逐步把沉淀多年的账面价值,纷纷转换成现金和可供重新配置的资本。

这很符合李嘉诚一直以来的“现金至上”哲学。他曾不止一次对外界透露,自己一生中在经营上最在意的就是“现金流”,哪怕面临利润率走低的诱惑,也绝不能让负债压垮流动性。

对于李嘉诚而言,这一阶段性的资产收缩与囤积,并非对市场的消极退缩,而是在为下一轮更大规模、更高质量的资产重组蓄力。

市场风云变幻,潮水有涨有落,在不确定性日益增加的全球经济周期中,这种在风雨来临前抢先构筑“流动性护城河”的敏锐度和“手里有粮,心中不慌”的智慧,或许才是其在长达半个多世纪的商海沉浮中,始终立于不败之地的核心秘诀。