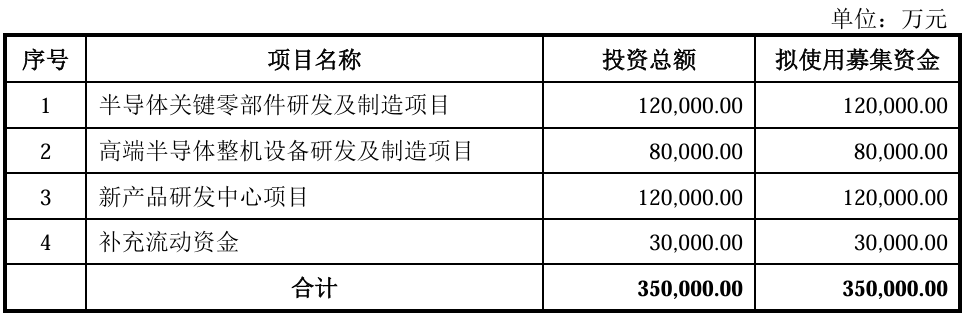

芯东西7月2日报道,6月30日,半导体设备提供商北京华卓精科科技股份有限公司(简称“华卓精科”)科创板IPO申请获上交所受理。华卓精科成立于2012年5月9日,注册地址位于北京市,是国家级专精特新“小巨人”企业。2015年12月华卓精科在新三板挂牌,2019年2月该公司终止挂牌,曾于2020年6月申报科创板IPO并获受理,2021年通过上市委审议,后基于整体市场环境及自身资本运作发展规划,在2024年6月主动撤回IPO申请。本次IPO是华卓精科再闯科创板上市。此次IPO发行前,水木愿景和水木长风(隶属于北京清华工业开发研究院旗下水木创投投资管理平台体系)分别持有华卓精科5.0641%和3.1466%的股份,长存产业基金(长存资本联合出资设立的私募股权投资基金)和华虹虹芯二期(上海华虹投资发展有限公司持股)别持有华卓精科3.1197%和1.5599%的股份。华卓精科主要从事超精密测控技术、高端半导体专用设备及零部件领域,是业内少数兼具超精密测控核心技术与多类关键先进制程半导体设备及零部件产业化能力的厂商。同时,该公司是国内少数掌握纳米精度运动及测控系统核心技术体系的制造商之一,先后承担了多个国家集成电路重大专项科研任务。华卓精科围绕半导体关键零部件、高端半导体整机设备及相关核心技术,已形成涵盖精密运动系统、激光退火设备、晶圆键合设备、静电卡盘等整机及关键部件的产品矩阵。根据北京恒州博智国际信息咨询有限公司(QY Research)公布的数据,2024年全球晶圆键合制造商中,EV Group、SUSS及东京电子分别位列前3,晶圆键合设备市场长期由欧美及日本厂商主导,2024年前五大厂商占有大约98%的市场份额。华卓精科位居行业第8位,是前10大厂商中唯一一家境内企业。根据北京恒州博智国际信息咨询有限公司的统计数据,全球半导体用静电卡盘主要由日本厂商主导,包括NGK Insulators、京瓷、新光电气、NTK CERATEC、TOTO等,形成了行业寡头竞争格局。2023年,华卓精科位居该行业全球第17位,是前18大厂商中唯二的境内企业。华卓精科产品及技术已广泛应用于40/28/14nm及以下制程集成电路制造产线及先进封装产线,为晶圆制程中热处理、键合、量检测、刻蚀、薄膜沉积、离子注入等多个关键工艺环节提供设备与零部件技术解决方案。近年来,该公司各产品线相继实现关键技术突破,技术指标达到国际同类产品水平,客户已覆盖国内头部晶圆厂及半导体设备厂商,包括武汉新芯、燕东微电子、比亚迪半导体、北方华创、中科飞测、中微公司及鲁汶仪器等。华卓精科本次IPO的拟募资金额为35亿元。其中,12亿元将用于投资半导体关键零部件研发及制造项目,8亿元将投入高端半导体整机设备研发及制造项目,12亿元将用于新产品研发中心项目,3亿元用于补充流动资金。

2023年、2024年和2025年,华卓精科的营收分别为3.2亿元、6.27亿元和6.57亿元,两年间增长约105%,三年营收总计超16亿元;净利润分别为-0.9亿元、-0.66亿元和-0.96亿元;研发费用分别为2.86亿元、2.55亿元和1.77亿元。▲华卓精科营收、净利润及研发开支变化(芯东西制图)

报告期内,华卓精科主营业务按业务类型划分为精密运动系统业务、激光退火设备业务、晶圆键合设备业务、静电卡盘业务和其他业务。其中,精密运动系统业务包括精密运动平台和纳米精度运动及测控系统两类业务。精密运动平台贡献的收入较高,分别为1.18亿元、2.04亿元及2.45亿元,占主营业务收入的比重分别为36.85%、32.6%和37.28%;激光退火设备业务贡献了1.36亿元、1.22亿元及1.78亿元的营收,占比分别是42.46%、19.4%和27.13%。其中,由于国内头部晶圆量检测设备制造商中科飞测等企业对精密运动平台的采购数量增长、采购单价较高,拉动了该业务板块的收入增长。静电卡盘业务的营收增长幅度较大,主要因为该公司薄膜沉积静电卡盘、刻蚀静电卡盘产品通过了国内领先的半导体设备厂商北方华创、鲁汶仪器等客户验证并进入批量采购阶段,该业务分别贡献了0.15亿元、0.49亿元和1.63亿元的营收,占比分别是4.68%、7.8%及24.78%。报告期内,华卓精科的销售收入以境内销售为主,各期占比分别为99.78%、99.99%和99.95%;境外销售收入占比较低,境外销售的主要地区为中国台湾地区、新加坡等。报告期内,华卓精科主营业务毛利率分别为37.74%、48.62%及36.06%。精密运动系统业务中,精密运动平台业务的毛利率分别为37.14%、38.89%和35.64%,毛利率水平相对稳定;纳米精度运动及测控系统业务的毛利率则分别为26.46%、73.53%及36.39%。报告期各期,该公司激光退火设备的毛利率分别为42.61%、40.23%和41.16%,毛利率水平较为稳定;晶圆键合设备业务的毛利率则分别为18.75%、73.58%及32.14%,2024年该类业务毛利率较高,主要是晶圆键合设备相关技术服务毛利率高所致。2023年和2025年,华卓精科综合毛利率水平与可比公司相比不存在重大差异。2024年,该公司毛利率高于可比公司平均水平,主要是2024年纳米精度运动及测控系统产品的收入占比较高,且毛利率较高所致。

截至报告期末,华卓精科研发人员数量为233人,占员工总数的28.41%。截至报告期末,该公司及其子公司合计拥有474项境内外专利以及1项专利独占使用权,其中含164项共有专利(包括73项自清华大学继受取得专利)。华卓精科各产品线均源于超精密测控技术平台,主要产品包括精密运动系统、激光退火设备、晶圆键合设备、静电卡盘等一系列半导体专用装备整机及关键部件。该公司各主要产品在前道、后道工艺中的应用如下所示:该公司各产品之间形成了双向赋能的良性技术生态。具体而言,该公司的精密运动系统、静电卡盘等零部件产品可为激光退火设备、晶圆键合设备等整机类产品提供关键技术支持,深度赋能整机产品的全流程开发。其主要产品之间的技术关联情况如下图所示:细分来看,华卓精科精密运动平台采用高刚性设计与自制气浮设计理念,集成了多轴联动同步控制技术、实时调焦技术、补偿控制技术等多项超精密运动控制及超精密位移量测核心技术。目前,该公司产品技术性能国内领先,达到国际同类产品水平,可实现匀速段跟随误差<10nm(3σ)@100mm/s、30nm(3σ)@500mm/s、整定时间<20ms@20nm(3σ)、自动追焦<80nm@500mm/s,并支持真空(10^⁻³ Pa)至大气环境多场景适配。华卓精科的激光退火设备产品覆盖先进制程逻辑、先进制程存储、车规级功率器件等领域,该公司同时是国内少数拥有完整的激光退火设备核心技术体系、产品体系及量产能力的厂商之一。其激光退火设备产品线示意图如下:晶圆键合技术是指对两片晶圆/芯片进行物理/化学预处理后,进行高精度对准,并通过能量驱动界面原子共价键合,使两片晶圆/芯片牢固结合。根据键合对象形态的不同,晶圆键合技术通常划分为两大主要类别:晶圆对晶圆键合(Wafer-to-Wafer)和芯片对晶圆键合(Die-to-Wafer)。依托长期积累形成的超精密测控技术,华卓精科掌握了基于机器视觉的纳米精度对准技术、高性能晶圆夹持技术、键合波检测与控制技术等关键键合技术。该公司晶圆键合设备产品线示意图如下:华卓精科静电卡盘产品可实现吸附力20 Torr、耐压达+/-3000V、100温区以上的多区控温能力,关键指标方面已达到国际同类产品水平。可适配12英寸高端薄膜沉积设备和刻蚀设备等,能应用于我国头部晶圆厂的14nm以下先进制程存储芯片、逻辑芯片的制造。

报告期各期,华卓精科向前五大客户销售金额占当期营业收入比例分别为57.11%、72.23%和51.6%,不存在向单个客户销售比例超过该公司当年销售总额50%或严重依赖少数客户的情况。2024年,该公司的客户集中度较高,主要是第一大客户公司K于当期完成批量验收,单个客户集中确认收入金额占比接近40%所致。报告期各期,华卓精科主要向供应商采购的原材料主要包括机械类、电气类、光学类以及基础材料,涵盖金属加工件、主动隔振、运动台控制器、光学镜组、浆料、粘结剂和靶材等。该公司向前五大供应商合计的采购金额占当期采购总额的百分比分别为22.65%、24.61%及24.4%,华卓精科的供应商集中度较低,不存在向单个供应商采购比例超过该公司当年采购总额50%或严重依赖少数供应商的情况。

朱煜是华卓精科的董事、首席科学家,同时也是该公司的控股股东和实际控制人。他直接持有华卓精科10385.93万股股份,占本次IPO发行前总股本的37.81%。朱煜担任艾西科技、艾西汇智和艾西博锐的普通合伙人、执行事务合伙人,这几家公司均持有华卓精科的部分股份。同时,朱煜与徐登峰、张鸣、杨开明、尹文生、胡金春、穆海华、成荣签署一致行动协议,前述一致行动人几乎都为清华大学教授,合计持有华卓精科10.11%的股份。综上,朱煜合计控制华卓精科51.9%的股份对应的表决权。朱煜今年61岁,拥有博士研究生学历,现为清华大学的长聘教授、博士生导师。1983年8月至2004年9月,他任教于中国矿业大学,先后担任讲师、副教授,在中国矿业大学任职期间,他曾去到清华大学从事博士后研究。从2007年9月开始,朱煜先后于七星华创、北方华创、芯源微担任独立董事;在芯源微任职期间,他同时在中科仪、富创精密和长鑫科技担任独立董事;2012年5月至2015年7月,他担任华卓有限董事长、总经理,之后的一个月,他在华卓精科担任董事长。报告期内,华卓精科董事、取消监事会前在任监事、高级管理人员及核心技术人员的薪酬总额分别为554.48万元、684.33万元及837.19万元。2025年,朱煜在华卓精科关联方清华大学领薪。同年,该公司董事、取消监事会前在任监事、高级管理人员及核心技术人员从该公司及其关联企业领取收入的情况如下:

华卓精科以超精密测控底层技术搭建半导体整机与零部件协同产品线,研发人员占比近三成、专利储备充足,同时其核心产品已批量供给国内头部晶圆厂与设备企业。华卓精科本次计划募资的资金将大部分投向主业扩产与研发升级,扩充零部件、整机产能并搭建新产品研发中心,持续补齐本土高端半导体装备供给能力。从行业现状来看,中国大陆半导体设备国产化率虽已呈现较快提升态势,但细分赛道发展仍不均衡,部分高端设备及关键核心部件国产化率仍处于较低水平,替代空间充足。未来,随着国内半导体产业链持续完善、设备厂商技术积累不断增强,精密设备及核心零部件的国产化进程或有望进一步加快。 芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。 作 者

作 者