AI产业的发展重心,正从“模型训练”逐渐转向“推理应用”。在此背景下,ASIC芯片凭借其在特定推理任务上的高能效比与低延迟优势,能够针对特定算法、应用场景与业务需求进行深度定制化设计,成为通用GPU外的重要补充力量。

Part.01

产业链

ASIC芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为ASIC芯片,可分为全定制ASIC芯片、半定制ASIC芯片、可编程ASIC芯片;下游应用于通信、消费电子、AI计算优化、汽车电子、医疗设备、工业控制等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.硅片

(1)全球销售收入

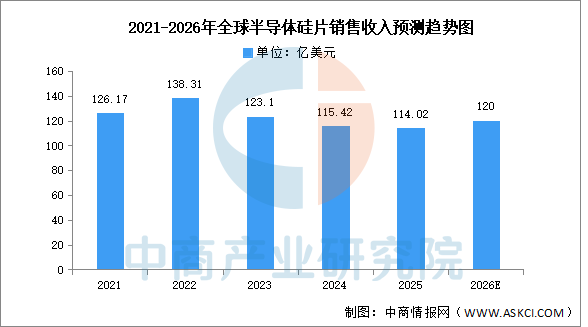

中商产业研究院发布的《2026-2031年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片销售收入同比下降6.2%至115.42亿美元,2025年延续下行趋势再降1.2%至114.02亿美元,但出货面积同比增长5.8%,呈现“量增价减”背离态势,显示行业正处周期底部、价格承压而需求逐步回暖。中商产业研究院分析师预测,主要受益于AI芯片及先进制程需求拉动、库存周期反转及价格企稳回升,2026年全球半导体硅片销售收入预期回升至约120亿美元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

全球半导体硅片市场呈现高度垄断格局,日本信越化学和SUMCO合计占据约55%市场份额,前五家企业(含环球晶圆、世创、SKSiltron)合计市占率超过85%。中国企业沪硅产业和中环领先正在快速追赶,已初步实现国产替代,但在高端12英寸硅片领域与国际龙头仍存在技术差距,当前主要覆盖14nm及以上成熟制程。随着全球晶圆厂扩产和中国半导体产业自主化进程加速,国产硅片企业市场份额有望持续提升。

资料来源:中商产业研究院整理

2.光刻胶

(1)销售额

光刻胶是微细加工技术的关键性材料,通过光化学反应将微细图形从掩模版转移至待加工基片。中商产业研究院发布的《2026-2031全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2025年全球光刻胶市场销售额达73.01亿美元。中商产业研究院分析师预测,2026年全球光刻胶市场规模将达76.76亿美元,2030年有望接近100亿美元。

数据来源:QYResearch、中商产业研究院整理

(2)重点企业分析

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。具体如图所示:

数据来源:中商产业研究院整理

3.溅射靶材

(1)市场规模

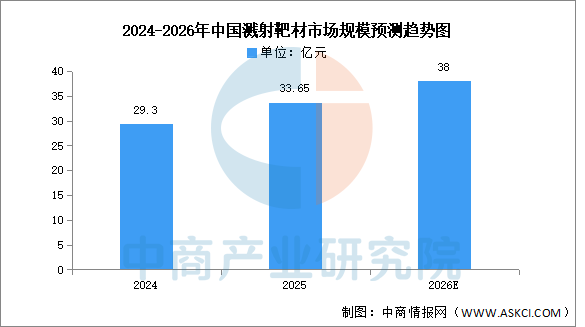

中商产业研究院发布的《2026-2031年中国溅射靶材行业前景与市场趋势洞察专题研究报告》显示,2025年中国溅射靶材市场规模约为33.65亿元。中商产业研究院分析师预测,2026年中国溅射靶材市场规模将增至38亿元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

总体来看,中国溅射靶材龙头企业已形成差异化与平台化并进的产业格局。第一梯队企业如江丰电子、有研新材等,凭借在超高纯金属材料领域的深厚积累,已成功切入全球半导体先进制程供应链,并积极向半导体精密零部件等关联领域拓展,构建平台化竞争力。第二梯队企业则在显示面板、光伏、光学等细分市场建立优势,并通过产品多元化布局新兴赛道以对冲行业周期。整体行业正从单一材料供应商向提供“材料+工艺解决方案”的综合服务商转型,国产化替代与向高附加值领域延伸成为共同的发展主线。

资料来源:中商产业研究院整理

4.光刻机

(1)全球市场规模

近年来,受到芯片需求增长的影响,光刻机市场规模稳步增长。中商产业研究院发布的《2026-2031年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年全球光刻机市场规模达315亿美元,同比增长16.2%。中商产业研究院分析师预测,2026年将达392亿美元。

数据来源:中商产业研究院整理

(2)重点企业分析

当前,全球光刻机行业技术壁垒极高,市场高度集中。中国光刻机产业在自主可控战略驱动下,正加速实现从整机集成到核心零部件、材料的全链条突破,特别是在成熟制程领域已构建起初步的国产化生态体系。其中,上海微电子是国内唯一实现前道光刻机量产的企业;茂莱光学专注于精密光学系统,为国产光刻机提供核心光学部件;福晶科技是全球非线性光学晶体龙头,为光刻机光源提供基础材料。

资料来源:中商产业研究院整理

5.刻蚀机

(1)全球市场规模

全球半导体刻蚀设备市场由泛林半导体、东京电子、应用材料三巨头垄断超80%份额,中国厂商在成熟制程领域实现突破但先进制程仍依赖进口。中商产业研究院发布的《2026-2031全球及中国半导体设备行业深度研究报告》显示,2023-2025年全球半导体刻蚀设备市场规模从148.2亿美元增至164.8亿美元,年均复合增长率约5.5%。中商产业研究院分析师预测,受益于3D NAND扩产及先进制程迭代,2026年全球半导体刻蚀设备市场规模将达173.8亿美元。

数据来源:中商产业研究院整理

(2)重点企业分析

刻蚀机行业的竞争格局呈现出高度集中且竞争激烈的态势。全球范围内,以LAM Research、AMAT和TEL为代表的国际巨头占据了市场的主导地位,它们凭借先进的技术、丰富的产品线和广泛的客户群体,在全球刻蚀机市场中占据了大部分份额。中微公司和北方华创等本土企业凭借自主研发和创新能力,逐渐在刻蚀机领域崭露头角,成为国内刻蚀机行业的领军企业。具体如图所示:

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.区域分布情况

2025年,亚太地区ASIC市场价值占全球收入的44.4%,是目前占比最大的市场。其次分别为北美洲、欧洲、中东和非洲、拉丁美洲占比分别为26.4%、18.8%、7.0%、3.4%。

数据来源:Fortune Business Insights、中商产业研究院整理

2.市场规模

中商产业研究院发布的《2026-2031年中国ASIC芯片(专用集成电路)市场深度分析及发展前景研究预测报告》显示,2024年,中国ASIC芯片行业市场规模为478.9亿元,同比增长27.71%,标志着中国ASIC行业已形成从设计到落地的完整闭环,未来需持续突破,2025年约为583亿元。中商产业研究院分析师预测,2026年中国ASIC芯片市场规模有望接近700亿元。

数据来源:中商产业研究院整理

3.市场结构

目前,ASIC市场主要以全定制ASIC为主,占比达47.7%。半定制ASIC、可编程ASIC占比分别为32.0%、20.3%

数据来源:CMI、中商产业研究院整理

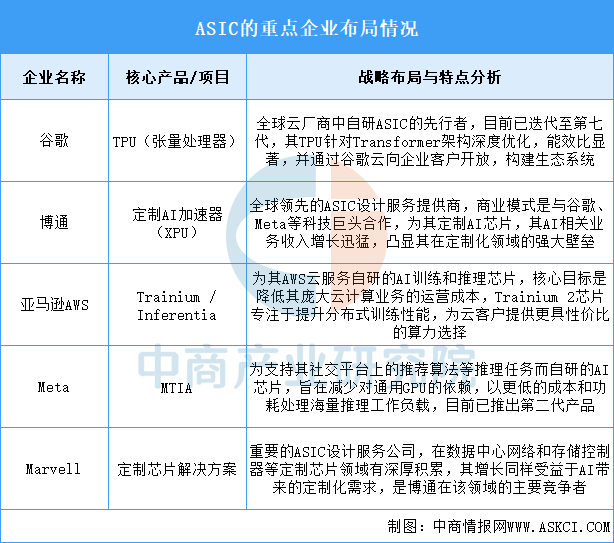

4.企业布局情况

当前全球ASIC领域已形成云厂商自研芯片与专业设计服务商并行的双轨发展格局,核心竞争力体现在对特定场景的深度优化能力、先进工艺的快速导入能力以及软硬件生态的构建能力,未来竞争焦点将集中于先进封装技术的应用、能效比的持续提升以及对新兴计算范式的快速适应能力。

资料来源:中商产业研究院整理

5.相关上市企业分析

国内ASIC相关上市企业覆盖“设计—代工—细分应用”链条,其中海光信息以半定制ASIC(DCU系列)切入AI训推国产替代,晶晨股份主打消费电子ASIC(机顶盒/AIoT),对应Fortune BI全球ASIC市场消费电子36.3%下游;中芯国际、华虹公司承担晶圆代工,天融信、山石网科等在网安侧自研ASIC加速芯片自用,整体产业链闭环初步成型。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.通信业

工信部数据显示,2026年前4个月,电信业务收入累计完成5941亿元,同比下降1.7%。按照上年不变价计算的电信业务总量同比增长8%。

数据来源:工信部、中商产业研究院整理

2.消费电子

(1)智能手机

中国智能手机市场在近三年来一直持续走低,信通院数据显示,2026年3月,智能手机出货量2008.7万部,同比下降6.3%。2026年1-3月,智能手机出货量5704.0万部,同比下降11.6%。中商产业研究院分析师预测,到2026年中国智能手机出货量将达2.91亿部。

数据来源:信通院、中商产业研究院整理

(2)平板电脑

2026年第一季度,在成本上涨与政策收紧的背景下,中国平板市场进入阶段性调整期,其增长动能正从价格与补贴驱动,逐步转向产品与体验驱动。中商产业研究院发布的《2026-2031年平板电脑行业市场调研及投资前景预测报告》显示,2026年第一季度,中国平板电脑市场出货量为811万台,同比下降4.8%。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国ASIC芯片行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。