中国智慧医疗产业链已日趋完善,形成覆盖全流程的生态体系。整体来看,产业链各环节协同紧密,国产替代加速与数据互通深化,正有力推动优质医疗资源的普惠可及。

Part.01

产业链

智慧医疗上游为上游:底层技术与智能硬件,其中,底层技术包括人工智能、大数据、物联网、云计算等,智能硬件包括传感器、芯片、MCU/电源、通信模组等,智能医疗设备包括手术机器人、智能医疗影像设备、便携IoT家用/床边监测硬件(可穿戴)、基因、体外诊断智能设备(IVD)等;中游为智慧医疗,可分为医疗信息化、互联网医疗平台、AI辅助诊疗、远程医疗;下游应用于医疗机构、体检中心和家庭用户、连锁药房。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.人工智能

(1)人工智能市场规模

中国人工智能产业正处于技术突破与产业落地并行的高速发展期,中商产业研究院发布的《2026-2031年中国人工智能产业现状调查及未来趋势研判报告》显示,2024年中国人工智能核心产业规模达到9188亿元,同比增长31.1%,2025年产业规模突破1.2万亿元。中商产业研究院分析师预测,2026年中国人工智能核心产业规模将突破1.7万亿元。

数据来源:中国信通院、中商产业研究院整理

(2)人工智能重点企业

中国人工智能领域竞争格局呈现“头部企业主导、垂直领域深耕”的特点。百度、阿里巴巴、腾讯凭借强大的生态资源和资金优势,在AI基础设施、自动驾驶和内容推荐等领域占据领先地位。华为虽未上市,但其昇腾AI芯片和开源框架MindSpore正加速国产化替代。在垂直领域,商汤科技、科大讯飞等独角兽企业通过技术专利在安防、教育等细分市场建立壁垒。

资料来源:中商产业研究院整理

2.大数据

(1)大数据产业规模

大数据已从技术概念演进为数字化转型的核心引擎,近年来中国大数据产业规模高速增长。中商产业研究院发布的《2026-2031年大数据产业行业市场调研及投资前景预测报告》显示,2023年中国大数据产业规模达1.74万亿元,同比增长10.45%,2025年大数据产业规模超2.4万亿元。中商产业研究院分析师预测,2026年中国大数据产业规模将超2.8万亿元。

数据来源:中商产业研究院整理

(2)大数据企业

从企业来看,我国大数据行业形成了以互联网巨头(如阿里巴巴、腾讯、华为)、通信运营商、传统IT企业等为代表的头部企业引领的竞争格局。这些头部企业凭借在数据资源、技术实力、品牌影响力等方面的优势,占据了较大的市场份额。同时,一些独角兽企业如京东科技、长鑫科技、菜鸟网络等在特定细分领域崛起,成为行业新生力量。

资料来源:中商产业研究院整理

3.云计算

(1)云计算市场规模

我国云计算产业在多年快速发展基础上,正步入技术融合与深化应用的新阶段,推动市场规模持续高速增长。中商产业研究院发布的《2026-2031年中国云计算行业深度分析及发展趋势预测研究报告》显示,2024年中国云计算市场规模达8288亿元,较上年增长34.44%,2025年市场规模约为10857亿元。中商产业研究院分析师预测,2026年中国云计算市场规模将达到13986亿元。

数据来源:中国信通院、中商产业研究院整理

(2)云计算重点企业分析

当前,中国云计算行业已进入深化发展的新阶段,市场竞争从基础资源规模化转向技术能力与产业生态的比拼。云原生、人工智能与算力融合成为核心驱动力,混合云与行业解决方案需求日益旺盛,自主可控与信创生态建设也为市场格局注入新的变量。行业领军者如阿里云依托其强大的电商与互联网技术生态构建了完善的服务体系,华为云凭借全栈技术能力在政企市场深度扎根,腾讯云则将其在社交与内容领域的优势延伸至产业互联网,共同引领市场向智能化、垂直化方向演进。

资料来源:中商产业研究院整理

4.芯片

(1)芯片市场规模

芯片负责数据处理、指令控制和算法运行,是设备智能化的算力基础。中商产业研究院发布的《2026-2031年中国芯片行业市场调研分析及投资前景研究预测报告》显示,中国芯片市场规模由2021年的10458亿元增长至2024年的14313亿元,复合年增长率约为11%,2025年市场规模约16212亿元。中商产业研究院分析师预测,2026年中国芯片市场规模将达到17933亿元。

数据来源:中商产业研究院整理

(2)芯片重点企业

中国芯片产业已形成从设计、制造、封测到设备材料的完整布局,各环节均涌现出具有全球竞争力的重点企业。

资料来源:中商产业研究院整理

5.传感器

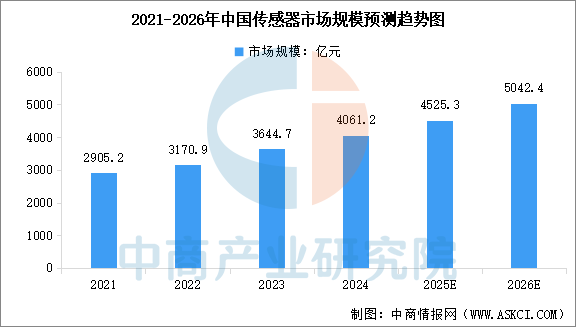

(1)市场规模

在工业数字化转型与消费电子智能化升级的双重驱动下,中国传感器市场保持快速增长。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约为4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

(2)重点上市公司

智能传感器行业竞争格局呈现国际巨头主导高端市场、国产厂商快速崛起的态势,欧美日企业(如意法半导体、博世、高通、索尼、安森美)凭借技术积累垄断车规级、高精度MEMS及高端图像传感器市场,而国内厂商依托成本优势与政策支持,在消费电子、家电、安防等中低端领域实现规模化替代,并逐步向汽车电子、工业控制等高端场景渗透。国内重点上市公司包括歌尔股份、汉威科技、华工科技、安培龙、敏芯股份汇顶科技、豪威集团等。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

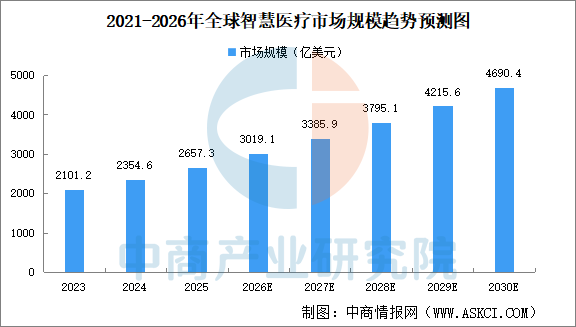

1.全球智慧医疗市场规模

近年来,全球智慧医疗市场显示出持久且高速增长的发展趋势。中商产业研究院发布的《2026-2031年全球及中国智慧医疗市场调查及发展趋势研究报告》显示,2023年智慧医疗市场规模为2101.2亿美元,2025年市场规模超2600亿美元。中商产业研究院分析师预测,2026年市场规模突破3000亿美元,预计到2030年将达4690.4亿美元。

数据来源:中商产业研究院整理

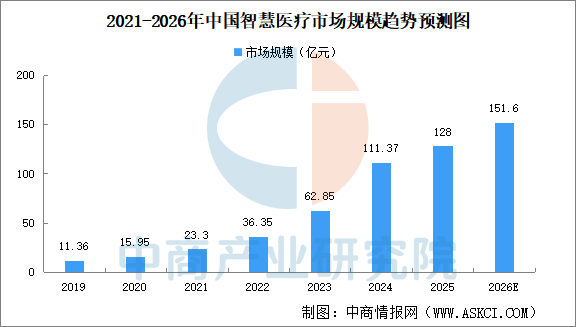

2.中国智慧医疗市场规模

中国智慧医疗市场正处于从“信息化辅助”向“AI深度赋能”全面转型的关键时期。市场规模持续扩大。中商产业研究院发布的《2026-2031年全球及中国智慧医疗市场调查及发展趋势研究报告》显示,2023年中国智慧医疗行业市场规模达到62.85亿元,增长态势强劲;2025年全年这一市场规模突破120亿元。中商产业研究院分析师预测,2026年中国智慧医疗行业市场规模将突破150亿元。

数据来源:中商产业研究院整理

3.中国医院AI解决方案市场规模

中商产业研究院发布的《2026-2031年全球及中国智慧医疗市场调查及发展趋势研究报告》显示,2025年中国医院AI解决方案市场规模60亿元,中商产业研究院分析师预测,2026年中国医院AI解决方案市场规模将达74亿元。

数据来源:中商产业研究院整理

4.智慧医疗竞争格局

国内智慧医疗市场形成三大竞争阵营。一是卫宁健康、创业慧康、东软、万达信息等传统信息化龙头,凭借长期医院渠道、全院系统集成与合规优势牢牢占据B端医院基本盘,但自研AI实力不足,多依靠并购补齐短板。二是阿里健康、腾讯医疗、百度灵医智惠等互联网巨头,手握云服务、通用大模型、C端流量及支付生态,短板在于院内临床场景积淀浅,三甲总包项目竞争力不及传统厂商。三是深睿、推想、精锋医疗等垂直专精企业,聚焦AI影像、手术机器人等高壁垒细分赛道,依托差异化产品抢占细分市场份额。

资料来源:中商产业研究院整理

5.中国智慧医疗重点企业

头部以京东健康、平安好医生为代表的流量派靠医药电商与医险协同主导C端;卫宁健康、科大讯飞等IT/AI派深耕医院端与基层辅诊,政策驱动下电子病历、医保控费需求放量;联影医疗、医渡科技则凭高端设备、专科AI、医疗大数据在细分赛道构筑壁垒。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.医疗卫生机构数量

中商产业研究院发布的《2026-2031年中国医疗卫生机构行业分析及发展趋势研究预测报告》显示,2025年我国医疗卫生机构数量为110.7万个。中商产业研究院分析师预测,2026年我国医疗卫生机构数量约112.5万个。

数据来源:国家卫健委、中商产业研究院整理

2.互联网医疗用户规模

截至2025年12月,我国互联网医疗用户规模达4.11亿人,占网民整体的36.5%。

数据来源:CNNIC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2029年中国智慧医疗市场调查及发展趋势研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。