随着农村劳动力持续减少和智能化技术成本下降,农业机器人正从细分场景的“尝鲜品”演变为破解“谁来种地”难题的刚性工具,市场将沿着“单点突破—场景复制—系统替代”的路径持续扩张。

Part.01

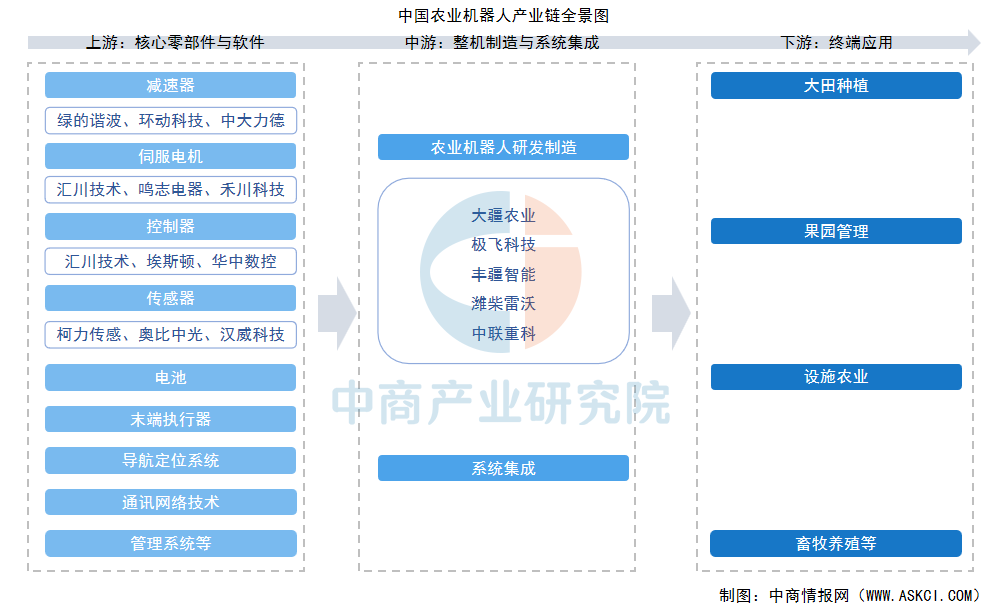

产业链

农业机器人涉及机器人系统在农业操作中的应用,包括田间准备、种植、施肥、农作物保护和收获等。农业机器人产业链上游为核心零部件与软件供应,中游为机器人整机制造与系统集成,下游为终端应用。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.减速器

(1)市场规模

减速器被誉为机械传动的“关节”,是工业机器人、人形机器人、新能源汽车以及风电设备等高端制造领域的核心部件。近年来,中国减速器市场快速增长。中商产业研究院发布的《2026-2031年中国减速器市场前景及融资战略咨询报告》显示,2025年中国减速器行业市场规模约1520亿元。中商产业研究院分析师预测,2026年中国减速器市场规模将超1600亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

减速器产业围绕工业机器人存量升级与人形机器人增量需求展开布局,形成“谐波减速器与RV减速器双主线并行、通用减速器与专用减速器协同发展”的竞争格局。绿的谐波与来福谐波在谐波减速器领域占据领先地位,双环传动、秦川机床及南通振康主导RV减速器的国产替代进程,中大力德与国茂股份则覆盖多品类减速器并积极切入机器人应用场景。整体而言,国内减速器企业已成为机器人产业链实现进口替代的关键环节。

资料来源:中商产业研究院整理

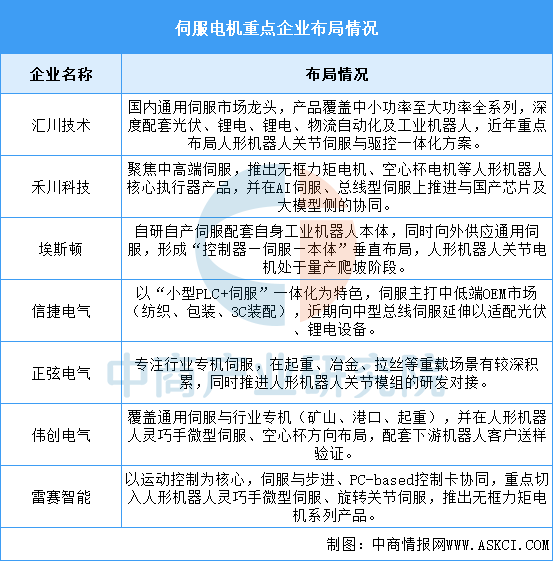

2.伺服电机

(1)市场规模

伺服电机又称执行电动机,是指在伺服系统中控制机械元件运转的发动机,在自动化设备的组成中占有重要地位。中商产业研究院发布的《2026-2031年中国伺服电机行业分析及发展预测报告》显示,2024年市场规模约为223亿元,同比增长14.4%。中商产业研究院分析师预测,2026年我国伺服电机市场规模将达到280亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

国内伺服电机产业已形成“汇川领跑通用市场、埃斯顿自供绑定本体、禾川/雷赛/伟创/正弦/信捷分攻人形关节与行业专机”的格局,产品从通用OEM 向人形机器人关节(无框力矩、空心杯、灵巧手微伺)延伸,总线化、高功率密度、驱控一体成为主要升级方向,减速器—伺服—控制器—编码器正逐步在国产机器人产业链内形成闭环配套。

资料来源:中商产业研究院整理

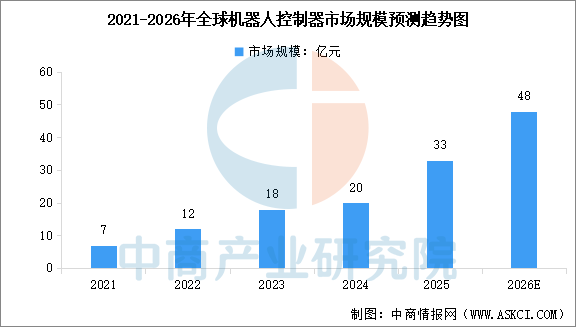

3.控制器

(1)市场规模

控制器作为机器人的“大脑”,其智能化水平决定机器人自主性。中商产业研究院发布的《2026-2031年中国控制器产业前景预测与战略投资机会洞察报告》显示,2025年全球机器人控制器市场规模33亿元。中商产业研究院分析师预测,2026年全球控制器市场规模将达到48亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

埃斯顿(收购英国TRIO)、汇川技术、华中数控等企业已实现技术突破,竞争焦点正从硬件转向操作系统、算法与工艺软件包的软硬件一体化能力。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

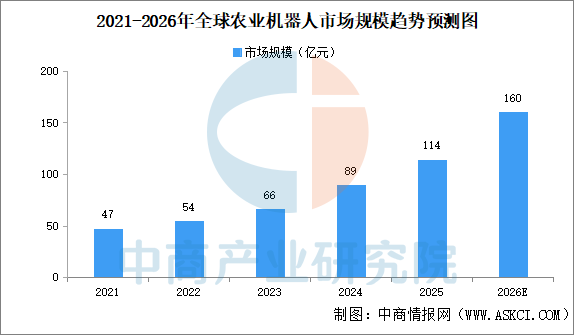

1.全球市场规模

农业机器人具有作业标准化和自动化的显著特点,在传统机械化的基础上,融合了传感器技术、自动控制技术、机器视觉技术,以及AI等前沿技术,这使得农业机器人能够在非结构化的农业作业环境中高效工作。近年来,农业机器人凭借先进的技术和稳定的性能,走进全球各地的万亩良田。中商产业研究院发布的《2026-2031年中国农业机器人深度分析及发展前景研究预测报告》显示,全球农业机器人行业市场规模由2021年的47亿元增长至2025年的114亿元。中商产业研究院分析师预测,2026年全球农业机器人行业市场规模将达160亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.区域分布

从区域市场分布看,北美凭借自动化农业基础和高人工成本,2025年占全球市场37.2%,规模56.8亿美元。欧洲占比29.1%,荷兰、德国、法国在温室与畜牧机器人领域领先。亚太增速最快,2025年市场规模31.4亿美元,占比20.6%,由中国、日本、印度驱动。拉美、中东与非洲合计占比13.1%,但巴西和以色列在甘蔗收割、精准灌溉等细分场景已形成局部优势。

数据来源:IIM信息、中商产业研究院整理

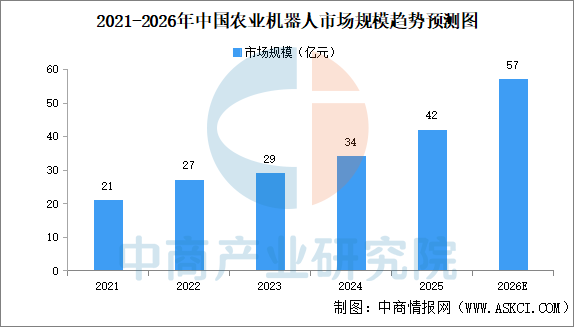

3.中国市场规模

近年来,中国农业机器人市场规模快速增长。中商产业研究院发布的《2026-2031年中国农业机器人深度分析及发展前景研究预测报告》显示,按收入计,我国农业机器人行业市场规模由2021年的21亿元增长至2025年的42亿元,复合年增长率18.9%。未来,农业机器人预计将被引入育种、除草,以及果园、丘陵、山地作业等更多农业场景中,加速中国农业机器人行业的快速发展。对此,中商产业研究院分析师预测,2026年中国农业机器人市场规模将达57亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

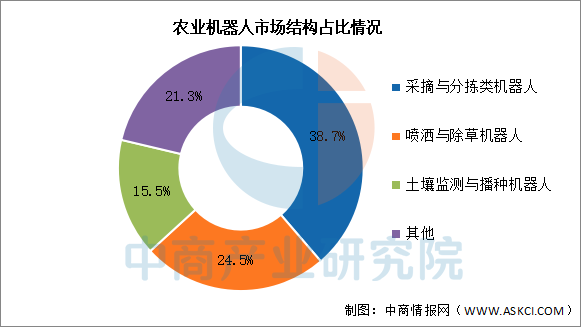

4.市场结构

目前,农业机器人市场中采摘与分拣类机器人占据最大应用份额,达38.7%;喷洒与除草机器人位列第二,占24.5%,其中基于机器视觉的精准除草方案在北美与欧洲的有机农场中渗透率快速提升;土壤监测与播种机器人占15.5%,受制于作业环境复杂度,该细分市场仍处于早期爆发阶段。

数据来源:IIM信息、中商产业研究院整理

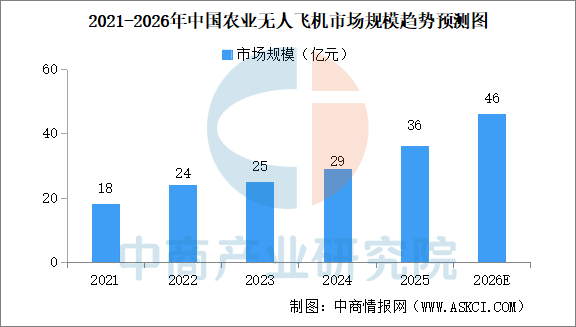

5.农业无人机

中国农业无人飞机发展起步较晚,但发展较快。中商产业研究院发布的《2026-2031年全球及中国农业无人机行业市场研究及前景预测报告》显示,中国农业无人飞机行业市场规模由2021年的18亿元增至2025年的36亿元。随着无人机在能源续航、智能化等方面不断取得技术突破,使其能够应用于更广泛的场景。制造工艺的成熟也进一步降低了无人机的成本,促进了无人机的普及。中商产业研究院分析师预测,中国农业无人飞机行业市场规模将达46亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

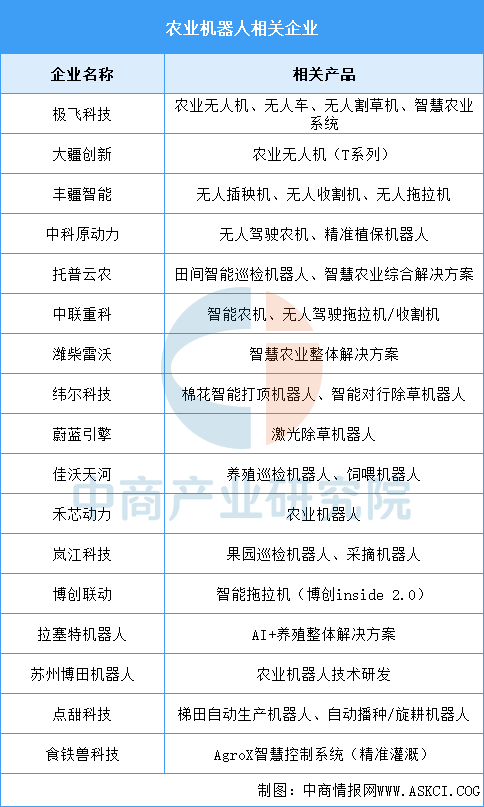

6.重点企业分析

中国农业机器人产业正处于从“人机协同”向“全流程无人化”跨越的关键期。头部企业以极飞科技、大疆创新、丰疆智能为代表,主导农业无人机和无人农机市场。区域上,广东、北京、江苏形成三大产业集聚区。技术路线呈现分化格局:空中作业以无人机商业化最为成熟,地面作业以无人拖拉机和收割机快速追赶,精准作业以激光除草和采摘机器人为创新热点。2025年全球市场规模已突破200亿美元,但中国企业仍面临高端传感器和自主导航算法等核心技术依赖进口的挑战,未来三到五年将是国产替代和商业模式验证的关键窗口。需注意,市场上大量所谓“农业机器人概念股”如一类股份等,实际仅为智能农机企业,官方已明确无农业机器人布局,投资者应严格区分“智能农机”与“农业机器人”的本质差异。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

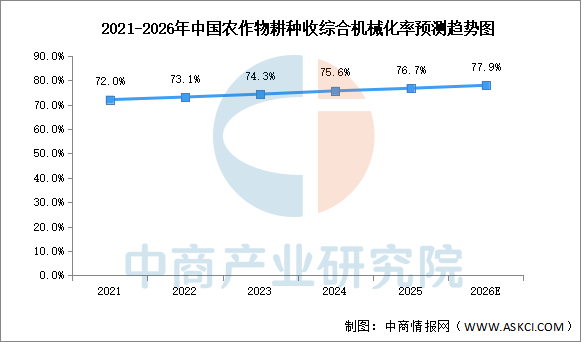

机械化水平的持续提升,为农业机器人提供了规模化、标准化的作业场景和搭载平台,使其从试验示范走向实际应用成为可能。农业农村部数据显示,2025年我国农业科技装备支撑不断强化,农业现代化水平持续提升,农作物耕种收综合机械化率达到76.7%。中商产业研究院分析师预测,2026年我国农作物耕种收综合机械化率将达77.92%。

数据来源:农业农村部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国农业机器人深度分析及发展前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。