行业

观察

长鑫存储今日正式开启科创板申购,募资 579 亿元人民币(约合 85.5 亿美元),募集资金将用于下一代 G5 工艺制程、HBM3 研发及新增产能建设。

长鑫存储以每股 8.66 元人民币的发行价计算,估值约 800 亿美元,与全球主要 DRAM 厂商 SK 海力士和美光仍存在估值差距。

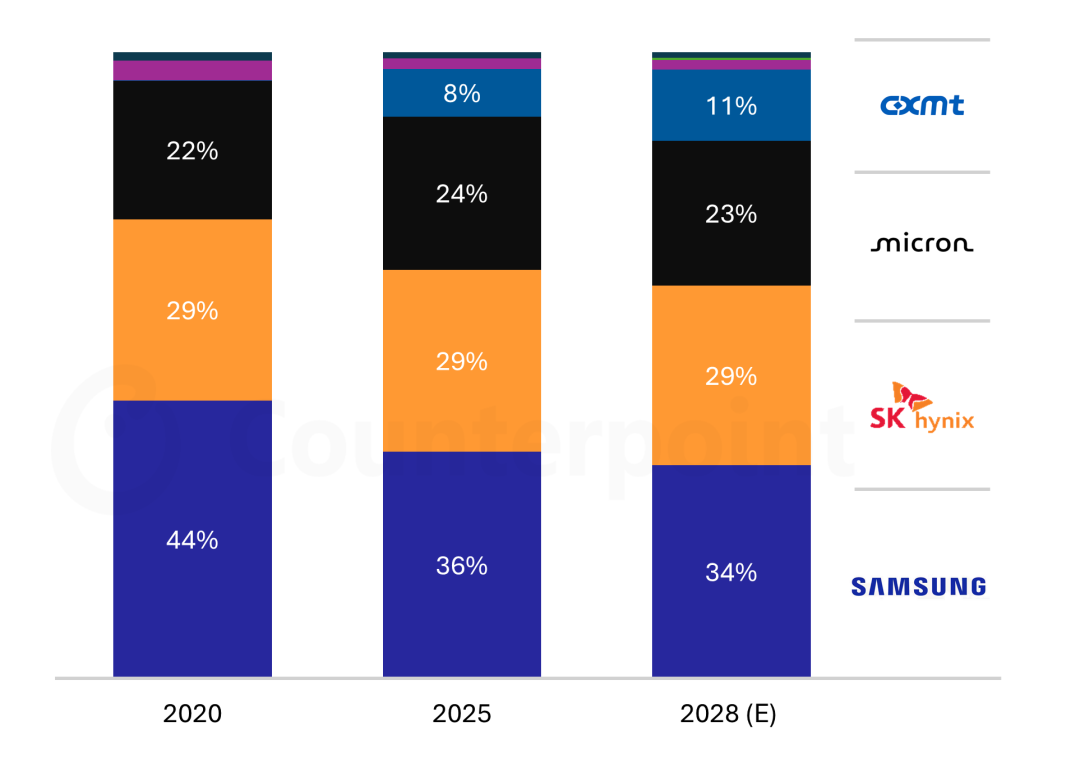

按比特(bit)出货量计算,长鑫存储目前占据全球 DRAM 约 9% 的份额,预计到 2028 年将提升至约 11%;Counterpoint Research 认为,15% 的市场份额是企业实现长期可持续发展的关键门槛。

Counterpoint Research 认为,随着长鑫存储计划在 2030 年实现产能翻倍、2035 年实现产能增至当前三倍,公司有望进一步缩小与全球领先厂商之间的差距。

美国对先进半导体设备的出口管制正促使长鑫存储探索创新技术架构,这不仅可能帮助其实现对全球领先厂商的“弯道超车”,也有望使中国成为下一代存储技术发展的重要风向标

历经十年发展,长鑫存储今日正式开启科创板申购,募资 579 亿元人民币(约合 85.5 亿美元)。按照每股 8.66 元发行价计算,长鑫存储的上市估值约在 800 亿至 850 亿美元区间,仅相当于 SK 海力士和美光当前市值的十分之一左右。

Counterpoint Research 研究总监 MS Hwang 表示:“目前市场关注的焦点,在于长鑫存储上市后其估值是否有望迎来重估,还是当前 Tier 1 厂商的高市值已充分反映 DRAM 行业景气周期接近高点。虽然双方仍存在较大差距,但更值得关注的是,随着 IPO 募集资金到位,长鑫存储需要多久才能进一步缩小与国际领先厂商之间的差距,将成为市场关注的重点。”

对于长鑫存储而言,长期目标是跻身全球 DRAM “三强”阵营,在快速增长的存储市场中同时建立市场份额和品牌影响力。根据 Counterpoint Research 最新发布的《全球存储市场报告——长鑫存储:从挑战者迈向战略玩家》,长鑫存储至少需要占据全球 DRAM 市场约六分之一的份额,才能真正成长为全球 DRAM 市场的重要战略参与者。

Hwang 进一步表示:“回顾 2008 年中国台湾 DRAM 产业的发展,当地厂商市场份额跌破 15% 后,便难以支撑下一座晶圆厂的资本开支,最终市场份额降至约 3%,逐步转向利基市场。对长鑫存储而言,突破 15% 的市场份额门槛,将是未来发展的重要观察指标。”

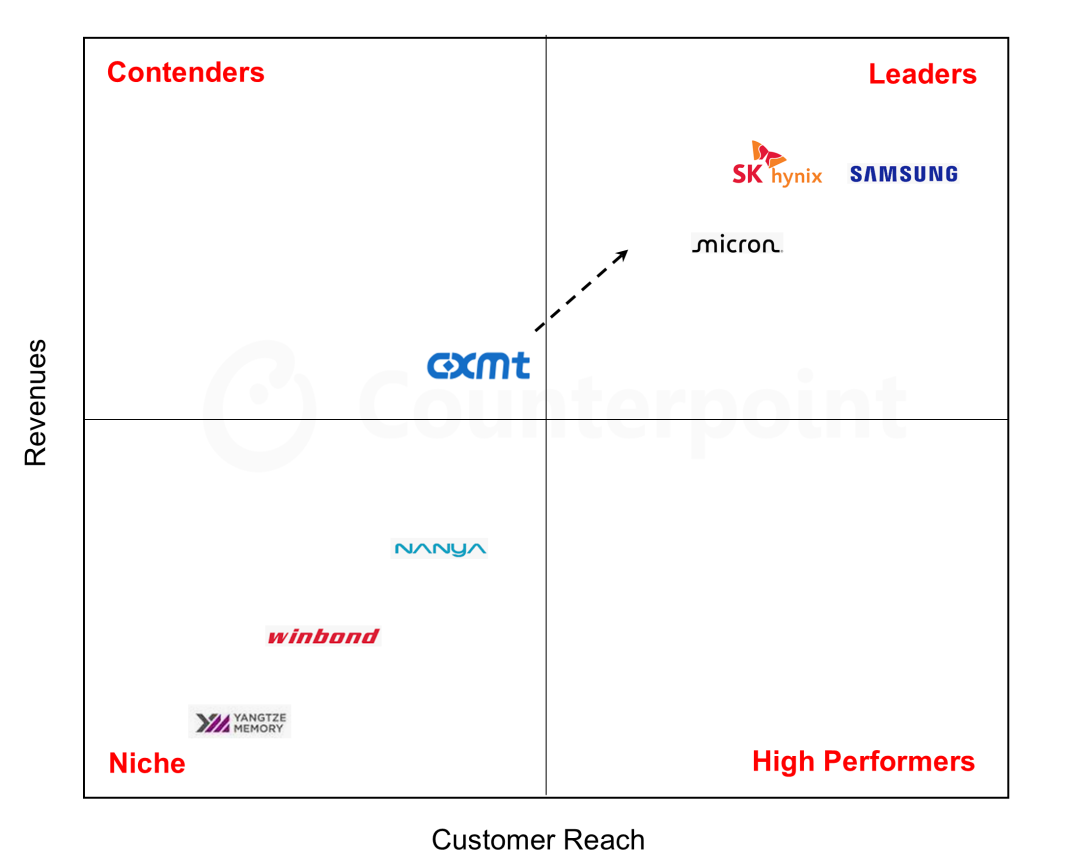

DRAM 市场竞争格局

来源:Counterpoint Research 存储产业月度动态,2026 年 6 月

长鑫存储能否进一步提升市场地位?

借助此次 IPO 募集资金,长鑫存储计划到 2030 年实现产能翻倍,并于 2035 年达到目前产能的三倍。短期来看,公司将通过上海、北京新建晶圆厂以及合肥大型产业集群建设,将月产能由目前约 32 万片晶圆提升至 2027 年的 42 万片。

与此同时,产品结构也将持续升级,LPDDR5 和 DDR5 等高端产品占比预计将接近总产量的 75%,面向 PC 及服务器市场的 DRAM 产品也已开始进入全球 OEM 客户供应链。这将成为长鑫存储迈向全球领先厂商的重要第一步。

Counterpoint Research 研究副总裁 Neil Shah 表示:“长鑫存储近期市场份额持续提升,加上苹果业务机会、全球出口需求恢复以及即将进军 HBM 市场等因素,公司未来增长具备较好的发展前景。不过,美国持续收紧的出口管制以及 HBM 产品尚未实现大规模量产,也使市场仍难以准确评估其与国际同行之间的估值水平。”

长期来看,由于无法获得先进光刻设备,长鑫存储正加快探索垂直沟道晶体管(VCT)和晶圆堆叠(WoW)等新一代技术路线。

Shah 表示:“美国出口管制在限制长鑫存储获取先进设备的同时,也可能促使其更快探索新的技术架构;而国际领先厂商可能因为需要兼顾既有设备投资回报而推迟技术切换。长鑫存储完全有可能将出口管制带来的压力转化为技术突破的动力,实现对竞争对手的快速追赶。”

按厂商划分的全球 DRAM 比特(bit)出货量

市场份额预测

来源:Counterpoint Research DRAM 存储追踪和预测,2026 年 6 月

Counterpoint Research 表示,长鑫存储上市后,将持续追踪以下四大关键指标:

HBM 进展:能否实现 12 层堆叠 HBM3 的大规模量产,并凭借华为昇腾(Ascend)AI 生态扩张,以及寒武纪、壁仞科技等客户导入验证,到 2028 年实现约 20 亿美元 HBM 收入。这将成为支撑公司估值提升的关键催化剂。

海外 OEM 客户拓展:进入全球 PC 供应链(已于 2025 年中启动)需要转化为大规模订单;苹果是否会成为潜在客户仍存在较大不确定性,相关合作仍需政策层面的进一步明确。

全球政策环境变化: 若中美贸易政策变化,将可能影响长鑫存储的先进设备采购及海外客户拓展。

市场份额提升路径: Counterpoint Research 预计,到 2028 年,长鑫存储 DRAM 比特(bit)份额将达到 11%,营收份额约 9%;而到 2035 年,公司若能够突破 20% 的比特份额及 15% 的营收市场份额,这将成为长鑫存储跻身全球 DRAM 核心竞争格局的重要里程碑。