【内容目录】

一、产业总览:普通存储封装与HBM的两条技术主线

二、国际公司:HBM三巨头与系统级封装平台

三、中国公司:从DDR/NAND量产底座到HBM平台突围

四、区域版图:长三角、大湾区、中西部与环渤海

五、竞争本质:良率、测试、热管理与客户绑定

六、2026—2030趋势研判

七、结语

【本文涉及的相关企业】

SK hynix、Samsung Electronics、Micron Technology、TSMC、ASE、Amkor、Intel Foundry、PTI、深科技/沛顿、太极实业/海太/太极半导体、华天科技、通富微电、江波龙/元成苏州、佰维存储/芯成汉奇/惠州佰维、德明利、汇成股份/鑫丰科技、长江存储、长鑫存储、盛合晶微、长电科技、甬矽电子、天成先进、物元半导体、山东芯恒光、深圳记忆科技、晶旺半导体(山东)等

一、产业总览:普通存储封装与HBM的两条技术主线

存储封装尤其容易出现概念混用:一家企业拥有TSV、Bumping或2.5D能力,并不等于已经具备HBM堆栈量产资格;一家企业能够封装DDR5,也不代表能够承担GPU与多颗HBM之间的系统级集成。

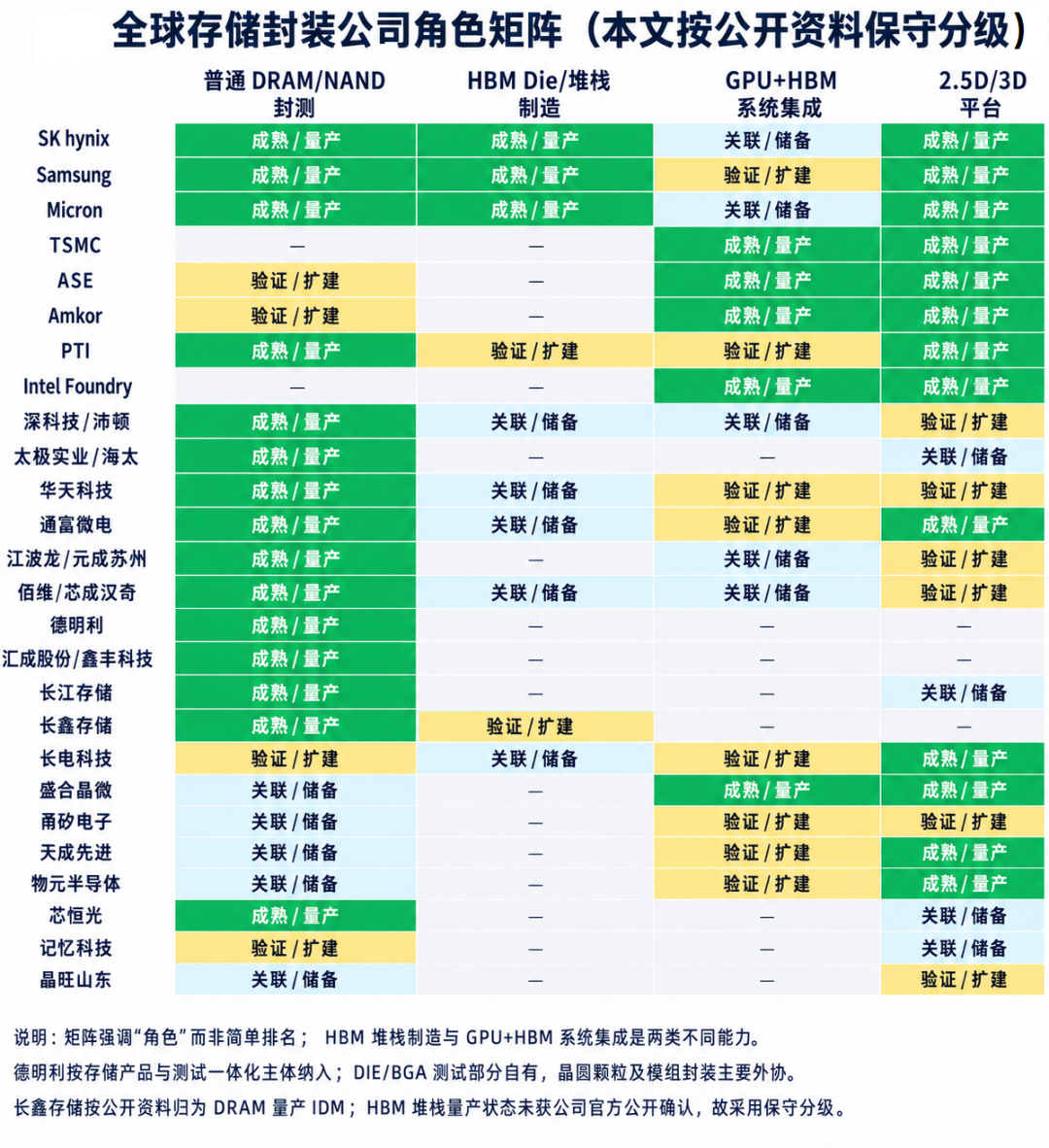

图1 全球存储封装公司角色矩阵(本文按公开资料保守分级)

资料来源:公司年报、官网技术资料、交易所文件及原始文章整理。

SEMI转述Yole的行业判断显示,全球先进封装收入预计由2024年的461亿美元增长至2030年的794亿美元。同时,SEMI在2026年公开预测中指出,HBM和DDR5需求正推动DRAM设备投资显著上升。这两组趋势说明:存储封装一方面承接传统服务器、手机、汽车和消费电子的海量需求,另一方面被AI加速器对带宽和能效的极端要求重新定义。

图2 普通存储封装与HBM封装的两条工程路线

资料来源:企业技术资料及公开产业信息整理。

普通存储封装与HBM对应的是两条互补而非简单替代的工程路线:前者覆盖服务器DRAM、LPDDR、eMMC、UFS、uMCP/eMCP、SSD颗粒及模组等多类产品,核心在于超薄Die处理、多Die堆叠、引线弧高控制、倒装与引线混合封装、塑封翘曲控制以及高速测试程序,其商业价值主要体现为规模效应、客户黏性和长期现金流;后者则必须拆分为“堆栈制造”和“系统集成”两段,前段由存储原厂在DRAM晶圆上完成TSV、减薄、KGD筛选及多层堆叠,后段再将成品HBM堆栈与GPU、ASIC或CPU集成到硅中介层、桥接芯片或高密度扇出平台上,因此其壁垒集中在高精度对准、热压窗口、材料配方、在线检测、KGD和系统级良率协同。

为什么“会做TSV”仍不等于“会做HBM”

HBM是典型的乘法良率产品。一颗HBM堆栈包含多颗高价值DRAM Die,任何一层缺陷都可能导致整颗堆栈报废;当HBM再与GPU和中介层集成时,系统级良率又会被中介层、微凸点、基板和装联过程进一步放大。因此,真正可量产的企业必须同时具备高精度对准、空洞控制、翘曲控制、热压窗口管理、材料配方、在线检测、KGD和最终测试能力。这也是为什么公开市场中“拥有某项工艺”的公司很多,而真正能稳定供货HBM的公司仍然极少。

图3 HBM价值链的多环节良率模型(本文绘制)

资料来源:依据HBM制造与2.5D封装公开技术流程整理。

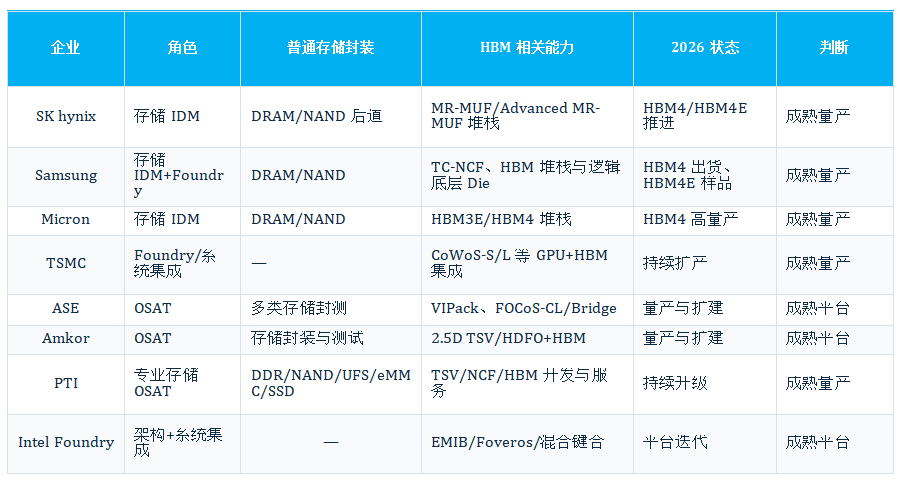

二、国际公司:HBM三巨头与系统级封装平台

2.1 SK hynix:HBM堆栈量产领导者,MR-MUF形成工艺护城河

SK hynix是当前HBM产业链中最具代表性的“存储器件+堆栈封装”一体化企业。其MR-MUF路线通过在堆叠后注入模塑底填材料,提升散热、机械稳定性和多层堆叠效率,并已延伸至Advanced MR-MUF。公司在2024年率先推进12层HBM3E量产,2025—2026年继续推进HBM4与HBM4E样品及量产准备。SK hynix的优势不仅是封装工艺本身,更在于DRAM前道、封装材料、测试和客户认证的全链条协同。

在中国区域布局中,重庆DRAM后道基地是中西部存储封装的重要节点;在无锡,SK hynix又通过海太半导体形成长期后工序协同。这说明国际存储原厂的封装网络并非集中于单一国家,而是通过前道工厂、专属后道、合资OSAT和系统级封装伙伴共同组织。

2.2 Samsung:TC-NCF、HBM4与Foundry协同,目标是重新建立份额

Samsung的路线强调TC-NCF热压键合和集团内部Foundry协同。HBM4开始引入更复杂的逻辑底层Die,使存储器件、先进逻辑制程与封装之间的界面更加紧密。Samsung在2026年公开宣布HBM4商业出货并推进HBM4E样品,其竞争重点已经从单纯堆叠层数转向数据速率、功耗、热稳定性和客户定制化。

Samsung的特殊之处在于同时拥有DRAM、Foundry、封装和基板/电子材料生态,因此理论上能够缩短HBM逻辑底层Die与存储堆栈之间的联合优化周期。但集团内部协同能否转化为稳定良率和客户份额,仍取决于长期验证,而不是一次样品指标。

2.3 Micron:以HBM4量产切入新一代AI平台

Micron是HBM三巨头中规模相对较小但进攻速度较快的厂商。2026年公司宣布HBM4进入高量产并服务新一代AI平台,同时推进16层48GB样品。Micron的策略是把先进DRAM节点、逻辑底层Die、堆栈封装和美国本土供应链叙事结合起来,借助客户平台换代扩大份额。

从竞争逻辑看,HBM市场并非只看绝对产能。对AI芯片客户而言,合格供应商越多,供应风险越低;因此Micron即便份额不及SK hynix,只要能够在关键平台上完成认证,也可获得高价值订单,并对整个HBM价格和技术节奏产生影响。

2.4 TSMC:不生产HBM,却控制GPU+HBM系统集成的关键入口

TSMC的CoWoS-S、CoWoS-L等平台把逻辑芯片与多颗HBM通过硅中介层或局部硅桥进行高密度互连。其商业价值不在于制造存储Die,而在于掌握AI加速器最终封装体的工艺设计规则、产能排程和客户协同。随着封装体尺寸扩大,CoWoS产能一度成为AI芯片出货的重要约束,说明先进封装已从后道服务转变为系统产能。

2.5 ASE与Amkor:OSAT向2.5D/HBM系统级集成上移

ASE通过VIPack、FOCoS-CL和FOCoS-Bridge等平台连接SoC与HBM,试图以扇出、桥接和面板级工艺降低全尺寸硅中介层的成本。Amkor则长期提供2.5D TSV、HDFO和高端测试服务,并明确面向AI/ML芯片与HBM集成。两家公司的共同方向是:从封装制造承包商升级为异构系统集成商,以设计、热仿真、基板、测试和量产服务抢占更高价值环节。

2.6 PTI:普通存储封装基本盘最强的专业厂商之一,同时布局HBM

力成科技(PTI)是本文不可忽视的国际专业存储封测企业。其公开资料覆盖TSOP、MCP、wBGA/FBGA、SD、microSD、USB、SSD、eMMC、eMCP、UFS及DRAM堆叠等广泛品类,并持续开发TSV、NCF和高密度HBM相关技术。PTI的优势是存储产品谱系宽、量产经验深,并与存储原厂保持长期合作;其挑战则是HBM系统级集成需要更大资本开支和更深的逻辑芯片客户协同。

2.7 Intel Foundry:以EMIB与Foveros参与HBM系统封装

Intel并非存储封装厂,但其EMIB、Foveros和混合键合平台可将计算芯粒、I/O Die与HBM组合成高性能系统。在HBM4时代,逻辑底层Die定制化增强,CPU/GPU设计、先进逻辑制造和封装之间的边界进一步模糊,Intel的价值在于把架构设计与封装共同优化。因此,Intel应被归入“HBM系统集成平台”,而不是“HBM堆栈制造商”。

三、中国公司:从DDR/NAND量产底座到HBM平台突围

中国存储封装企业并非单一梯队。第一类是已经形成DDR、NAND、UFS、eMMC等规模量产的专业后道企业;第二类是存储产品公司向封测环节纵向一体化;第三类是2.5D/3D、TSV和混合键合平台,主要争夺HBM系统级集成或下一代堆叠机会。分析时必须把现金流能力、产能规模、客户认证和技术前瞻性分别评价。 此外,长江存储与长鑫存储分别代表NAND和DRAM IDM,其价值在于从器件定义端牵引封装、测试与模组协同。 德明利则代表“产品定义、主控/固件与测试内生,封装主要外协”的轻资产后道协同模式,应与自建完整封装产线的企业区别评价。

图4 中国企业存储封装公开成熟度阶梯(本文绘制)

资料来源:依据公司公告、年报、交易所审核文件和原始文章保守分级。

3.1 深科技/沛顿:国内普通存储封测的核心量产平台

深科技旗下深圳沛顿与合肥沛顿是国内存储封测最具规模化特征的企业之一。公司公开资料覆盖DDR4/DDR5、LPDDR4/LPDDR5、NAND SSD颗粒、uMCP、UFS等产品,并具备wBGA、FBGA、多层堆叠及配套测试软件能力。2026年相关扩产计划继续投向存储封装和测试产能。

沛顿的竞争优势是与国内存储客户的量产协同、产品种类和测试程序积累。其HBM价值更适合表述为“从高端DDR与多Die堆叠向TSV/高带宽存储延伸的储备平台”,而不是已公开确认的HBM大规模供应商。短期内,公司最确定的收益仍来自DDR5、LPDDR5、UFS和NAND产品升级。

3.2 太极实业/海太半导体:被低估的高层数DRAM/NAND后道能力

太极实业通过海太半导体和太极半导体开展存储封测。海太长期为SK hynix的DRAM提供后工序服务,太极半导体则在市场化客户中扩展DRAM和NAND整体解决方案。2025年半年度报告披露,海太封装与封装测试最高月产量分别达到23.9亿Gb和25.8亿Gb;太极半导体实现16D高堆叠产品量产、32D技术突破,并完成1β DRAM和300层以上NAND的验证及量产。

这类能力对中国存储封装升级十分关键。它证明国内后道平台已不只停留在传统单Die BGA,而是能够处理超薄Die、高层堆叠和先进节点存储器。虽然这仍不同于HBM的TSV堆栈,但在减薄、堆叠、材料和测试方面具有明显技术迁移价值。

3.3 华天科技:以南京项目补强高端存储全流程

华天科技在天水、西安和南京形成多地布局。南京先进封测基地二期二阶段项目投资约30亿元,公开公告明确建设存储集成电路封装测试全流程,规划达产后年封装测试约4.3亿只。原始文章进一步将eSiFO、eSinC与3D DRAM堆叠作为华天的技术主线,说明公司正从BGA/FBGA规模封装向硅基扇出、TSV和3D存储延伸。

华天的优势是综合OSAT能力、客户覆盖和多基地协同;挑战是将技术平台转化为高端存储稳定良率。对其评价应分两层:普通和高端存储封测扩产是确定事实,HBM级3D DRAM量产仍需等待更具体的客户和产品披露。

3.4 通富微电:存储扩产与2.5D系统集成双线并行

通富微电合肥项目明确面向FLASH、DRAM等存储芯片封测,定增项目中约8亿元用于存储芯片封测产能提升。与此同时,通富的VISionS平台能够采用硅中介层、TSV和微凸点把计算Die与多颗HBM连接,使公司同时具备“普通存储封测扩产”和“HBM系统级集成平台”两种增长逻辑。[16]

通富的核心资产是与高性能计算客户的长期合作和大规模FC/2.5D工程经验。但在HBM环节,其角色更接近把外部HBM堆栈与计算芯片集成,而非独立制造HBM DRAM堆栈。未来价值取决于2.5D产品良率、客户平台份额和合肥存储项目的产能利用率。

3.5 江波龙/元成苏州:从存储产品定义向先进封测纵向一体化

江波龙通过收购原力成苏州并更名元成苏州,建立WLP、SiP、wBGA、FBGA、FCBGA、FCCSP及超薄Die堆叠能力,形成“存储产品研发—封装测试—模组—品牌/行业客户”的一体化链条。这种模式的优势是封装能力直接服务自研产品,同时可向外部客户开放产能,缩短新产品验证周期。

在AI端侧和企业级存储升级中,封装不只是制造成本,还会决定产品厚度、容量、带宽和功耗。江波龙的机会在于ePOP、UFS、企业级SSD和高端存储产品;其向HBM延伸的现实路径更可能先经过高密度SiP、FCBGA和存算协同封装,而非直接跨入HBM堆栈制造。

3.6 佰维存储/芯成汉奇/惠州佰维:FOMS与晶圆级先进封装的产业化验证

佰维存储在东莞松山湖布局芯成汉奇晶圆级先进封测项目,公开年报披露减薄、RDL、凸块、底填、塑封和基板贴装等能力,并提出FOMS(Fan-Out Memory Stacking)及异构集成方向;惠州佰维则承担存储芯片先进封测扩建。公司靠近AI终端与存储产品定义端,具备将封装快速导入产品的优势。

需要强调的是,FOMS、TSV、RDL和Bumping是进入高端存储封装的必要能力,但不自动等于HBM量产。佰维的当前阶段更适合定义为“先进存储封装验证、产能爬坡和存算合封合作导入”。若项目能形成稳定外部客户和良率数据,其价值将从内部制造能力提升为独立先进封装平台。

3.7 德明利:存储产品、主控与测试一体化,封装以专业外协为主

德明利是国内代表性的存储控制芯片与存储产品公司,产品覆盖固态硬盘、嵌入式存储、内存模组和移动存储,公开产品包括DDR5 U-DIMM/SO-DIMM、LPDDR5/5X、eMMC、UFS及SSD。公司2025年年度报告显示,福田智能制造存储产品产业基地已建立DIE芯片测试线,存储晶圆拣选与测试主要由自有产线完成;同时建立BGA封装片测试线,可对部分封装半成品开展自主测试。

从封装模式看,德明利的晶圆颗粒封装和存储模组封装仍主要委托专业封测厂商完成:公司向外协厂商提供NAND Flash晶圆、闪存主控芯片等核心物料,由外协厂商完成TSOP/BGA颗粒封装或存储模组封装。因此,其准确定位不是独立OSAT,而是“产品定义+自研主控/固件+自有DIE/BGA测试+外协封装”的存储产品一体化平台。公司2025年度再融资方案拟投向SSD扩产和DRAM内存产品扩产,若项目顺利实施,将进一步放大其对外协封装、测试和模组制造能力的需求,但截至本文数据口径日尚无公开资料证明其具备HBM堆栈或2.5D HBM系统级封装量产能力。

3.8 长江存储:3D NAND设计、制造、封测与系统解决方案一体化

长江存储是中国存储产业中典型的IDM式平台,官网明确覆盖3D NAND设计、制造、封装测试和系统解决方案,产品延伸至eMMC、UFS和SSD。其封装价值不只在后道产能,而在于能够把NAND层数、颗粒规格、控制器、封装和模组共同优化。

长江存储并非HBM企业,但其存在为武汉及中西部提供了真实、持续的存储封装需求场景,也推动本地测试、材料、设备和先进封装平台形成。从产业安全角度看,NAND全链条能力与HBM同样重要,尤其是在AI数据中心带动企业级SSD需求增长的背景下。

3.9 长鑫存储:国产DRAM IDM的DDR5量产底座与HBM潜在协同入口

长鑫存储是中国大陆代表性的DRAM一体化存储器制造公司,业务覆盖DRAM设计、研发、生产和销售。公司官网已公开DDR5及模组产品,颗粒最高速率达到8000Mbps、容量覆盖16Gb/24Gb,并布局LPDDR5/5X等产品,应用面向服务器、高性能电脑和移动终端。对存储封装产业而言,长鑫存储的核心价值不是作为独立OSAT承接外部订单,而是提供国产DRAM Die、产品定义、测试规范和规模需求,是国内DDR5封装与模组生态的重要需求锚点。

长鑫存储应与长江存储区分:前者聚焦DRAM,后者聚焦3D NAND。就HBM而言,截至本文数据口径日,公司官网等正式公开资料尚未确认HBM堆栈已实现规模量产,因此本文将其定位为“普通DRAM成熟量产+HBM封装协同潜在参与者”,不与SK hynix、Samsung和Micron的HBM量产状态并列。未来观察重点是TSV DRAM、KGD、堆叠与测试能力是否形成正式产品披露,以及其与国内AI芯片和先进封装平台的联合验证进展。

3.10 盛合晶微:SmartPoser代表中国2.5D/HBM系统集成的领先平台

盛合晶微的SmartPoser基于12英寸晶圆级平台实施2.5D硅中介层和多芯片集成。交易所申报文件显示,SmartPoser-POP等平台已进入规模量产,公司收入快速增长。原始文章将其归入面向存储与AI客户的2.5D交付平台,这是中国企业在HBM系统级集成方向较具现实基础的路线之一。

盛合晶微的定位接近“中道制造+先进封装平台”,其竞争对手不只是传统OSAT,也包括Foundry的先进封装部门。未来核心观察指标是客户集中度、产品良率、测试能力和临港3DIC项目的产能爬坡。

3.11 长电科技:XDFOI与临港项目瞄准高算力和高带宽存储

长电科技的XDFOI通过高密度RDL实现2D、2.5D和3D异构集成,强调降低对全尺寸硅中介层的依赖。原始文章将临港先进封装基地的方向概括为2.5D/3D、HBM3e、Chiplet和CPO。从公开可核验信息看,长电具备成熟先进封装平台并持续加大资本开支;但“HBM3e量产”的产品、客户和良率尚需更明确披露。

长电的潜在优势是全球客户体系、规模OSAT制造和多平台组合能力。其能否在HBM系统封装中取得突破,取决于能否获得顶级AI芯片客户的长期平台订单,而不只是建成产线。

3.12 甬矽电子:HCoS进入客户验证,属于高潜力但尚未成熟的2.5D平台

甬矽电子HCoS-OR/OT和HCoS-AI/SI面向2.5D/3D高算力封装。交易所问询回复显示,相关产品已经与多家CPU、GPU和通信芯片客户开展协议合作,样品进入可靠性验证和客户导入阶段;文件同时明确这些产品尚无历史销售数据,需要经历量产良率爬坡。

因此,甬矽可列入“HBM系统集成潜在参与者”,但不应与已经稳定量产CoWoS或SmartPoser的平台等量齐观。其三期项目的意义在于为未来2.5D/3D产能预留空间,真正的拐点是客户认证转化为持续收入。

3.13 天成先进与物元半导体:分别押注TSV平台和混合键合

天成先进的12英寸晶圆级TSV立体集成线已投产,“九重”平台覆盖2.5D、3D和微组装,并明确兼容存储芯片和裸芯片的垂直堆叠。物元半导体则以Hybrid Bonding为核心,开发WoW、CoW和3D-IC平台,并面向存储芯片建立技术平台。两者均属于HBM下一代互连的重要“能力提供者”,但公开资料并未证明其已经成为HBM堆栈量产供应商。

从技术趋势看,随着堆叠层数提升和互连间距缩小,混合键合可能逐步替代部分微凸点;因此,这类平台的战略价值很高,但商业成熟度必须看量产线利用率、缺陷率、客户产品和稳定收入。

3.14 芯恒光、记忆科技与晶旺山东:区域型存储封装补充节点

山东芯恒光聚焦嵌入式存储芯片封测及SSD、U盘和模组配套;深圳记忆科技在原始文章中被列为存储SiP与测试企业;晶旺山东提供CSP/WLCSP、Bumping、RDL和晶圆测试。这类企业体量与公开信息相对有限,更适合归入“区域型量产/配套节点”,其价值在于承接中小批量、嵌入式存储和本地客户需求,而非直接参与全球HBM竞争。

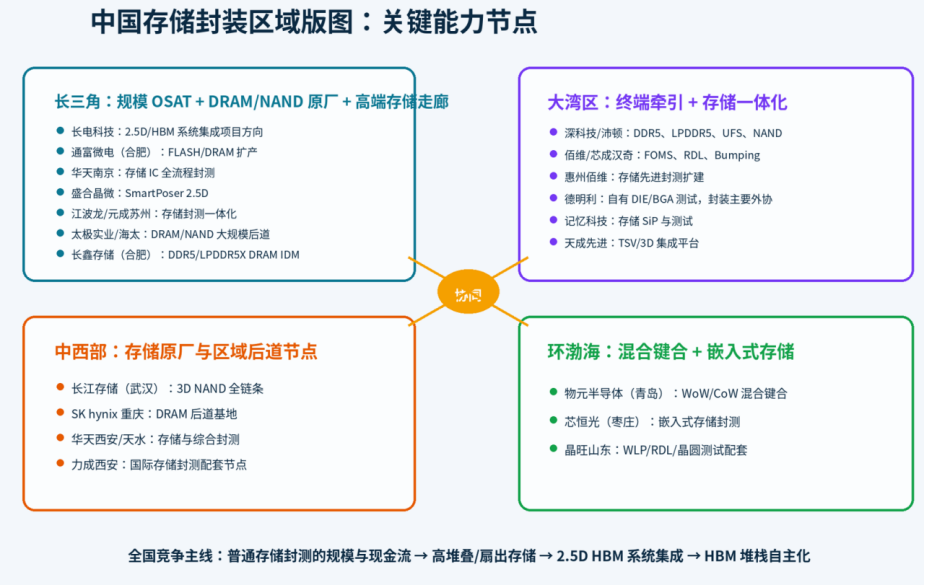

四、区域版图:长三角、大湾区、中西部与环渤海

图5 中国存储封装区域版图(本文绘制)

资料来源:用户提供的四篇区域封测产业竞争力文章及公开资料整理。

4.1 长三角:最完整的“规模OSAT—存储封测—2.5D平台”组合

长三角同时拥有长电、通富、华天、盛合晶微、甬矽、江波龙/元成苏州和太极实业、长鑫存储等多层次主体。其核心优势不是单一公司,而是从普通存储封测、高端存储扩产、硅中介层、RDL/Bumping到第三方测试的高密度协同。南京—合肥—南通构成高端存储与HPC走廊,其中合肥由长鑫存储、通富微电等共同形成DRAM器件与后道协同,上海临港—江阴则更接近AI/HBM系统集成极。

长三角面临的挑战也最直接:大规模资本开支会形成折旧压力,只有客户认证、良率和产能利用率同步提升,才能把“项目规模”转化为“先进封装利润”。

4.2 大湾区:存储产品公司向封测纵向一体化

大湾区的特色不是传统OSAT规模,而是终端、模组和存储产品企业反向建设先进封装能力。深科技/沛顿提供DDR、LPDDR、UFS和NAND量产底座,佰维/芯成汉奇和江波龙/元成苏州则把产品定义与封测结合,德明利通过自有DIE/BGA测试与专业外协封装形成轻资产后道协同,天成先进提供TSV平台。该模式能够缩短端侧AI存储、新型模组和定制产品的开发周期。

短板在于顶级HBM客户和大规模2.5D量产经验仍不足。大湾区更现实的突破口,是先在端侧AI存储、SiP、ePOP、UFS和扇出存储上形成差异化,再向HBM系统集成上移。

4.3 中西部:以长江存储、SK hynix与华天为需求和制造支点

武汉长江存储提供3D NAND全链条需求,重庆SK hynix形成DRAM后道节点,天水—西安华天则提供综合OSAT底座。中西部的优势是存在真实存储原厂和国际制造场景,能够形成长期订单和人才沉淀;其不足是先进基板、材料、设备和客户协同半径较长,区域节点之间的供应链密度低于长三角。

4.4 环渤海:以混合键合和嵌入式存储形成补链

环渤海的代表性存储封装主体数量较少,但技术特征鲜明:物元半导体押注混合键合和3D-IC,芯恒光承接嵌入式存储封测,晶旺山东补充WLP、RDL和晶圆测试。该区域更适合形成“技术平台+专业场景+项目增量”,而不是短期复制长三角的OSAT规模。

五、竞争本质:良率、测试、热管理与客户绑定

图6 四类存储封装企业的商业模式差异(本文绘制)

5.1 第一壁垒:KGD和测试数据闭环

普通存储封装已经高度依赖测试,HBM则把测试重要性进一步放大。如果在堆叠前不能识别Known Good Die,一颗缺陷Die就可能导致整个高价值堆栈报废;如果系统级测试覆盖不足,问题会在GPU、HBM、中介层和基板之间难以定位。因此,测试机台只是基础,真正的壁垒是测试程序、失效模式数据库、设计可测性和客户联合调试。

5.2 第二壁垒:热与机械问题决定可扩展性

HBM层数从8层、12层向16层发展后,Die更薄、热流密度更高、翘曲窗口更窄。封装材料的流动性、填充空洞、界面热阻、封装体共面度和散热盖设计会共同影响性能。这使材料供应商、设备商、OSAT和系统客户必须协同开发,单纯依靠封测厂内部优化难以完成。

5.3 第三壁垒:客户绑定比名义产能更重要

先进封装产线高度定制。不同GPU、HBM代际和基板方案需要不同设计规则、测试程序和可靠性验证,因此一条产线建成并不意味着可以随时切换客户。真正有价值的产能,是已经通过目标客户认证、完成良率爬坡并形成稳定排产的产能。这也是为何TSMC、SK hynix等领先者能够持续获得溢价,而新进入者即使资本开支巨大,也需要较长导入周期。

5.4 中国企业的最佳升级路径

● 第一步:继续做强DDR5、LPDDR5、UFS、eMMC、NAND和SSD颗粒封测,以规模订单训练高层堆叠、薄型化和测试能力。

● 第二步:发展FOMS、FC+WB混合封装、16D/32D高堆叠和晶圆级RDL/Bumping,提升单位封装价值。

● 第三步:在2.5D中介层、桥接和高密度扇出平台上形成真实客户交付,先切入GPU+外购HBM的系统集成。

● 第四步:与国内头部DRAM原厂、AI芯片公司和材料设备企业建立联合开发,实现HBM堆栈、逻辑底层Die和系统封装协同。

● 第五步:把良率、测试覆盖、热阻、交付周期和客户复购作为评价指标,而不是只公布线宽、层数和投资额。

六、2026—2030趋势研判

图7 2026—2030存储封装技术与市场演进路线

6.1 HBM4将推动封装与逻辑制造进一步融合

HBM4引入更复杂的逻辑底层Die和更高接口速率,使存储原厂必须与Foundry、GPU设计商和封装平台更早协同。未来HBM竞争不再只是DRAM工艺和堆叠层数之争,而是逻辑底层Die、互连、供电、热管理和系统架构的联合优化。这会提升TSMC、Samsung Foundry、Intel等平台的影响力,也为具备中道制造能力的OSAT创造机会。

6.2 混合键合将逐步进入高层数HBM,但不会立即替代MR-MUF/TC-NCF

混合键合能够缩小互连间距、降低寄生参数并改善堆叠高度,是16层及更高层数HBM的重要候选。但它对表面平坦度、颗粒控制、对准精度和缺陷检测要求极高,量产初期成本和良率压力明显。因此未来数年更可能出现多路线并存:MR-MUF、TC-NCF继续服务成熟量产,混合键合在高端产品和特定层数中逐步导入。

6.3 普通存储封装会被AI重新定价,而不是被HBM淘汰

AI不仅需要HBM,也需要服务器DDR5、企业级SSD、CXL内存扩展、移动端高性能UFS和端侧AI存储。因此普通存储封装的需求结构会升级:更高频率、更大容量、更薄封装、更高堆叠、更复杂测试。拥有普通存储量产底座的企业,只要能持续升级产品组合,仍可保持稳定现金流,并为高端封装投入提供支撑。

6.4 中国市场将出现“少数平台突破、更多企业分层”的格局

未来三到五年,中国不会有大量企业同时成为HBM量产供应商。更可能的格局是:少数公司在2.5D系统集成、TSV或混合键合上进入头部客户;若干存储OSAT继续做大DDR/NAND后道;存储产品企业把先进封装用于自有产品差异化;区域型企业承接嵌入式存储、模组和中小批量。产业分层不是失败,而是成熟供应链的必然结果。

七、结语

存储封装已形成两个相互依存的市场:以DDR、LPDDR、NAND、UFS、eMMC和SSD为核心的规模型后道市场,以及以HBM堆栈和GPU+HBM异构集成为核心的高端市场。前者决定企业能否形成稳定制造和测试体系,后者决定企业能否进入AI算力产业的价值高地。

国际竞争格局中,SK hynix、Samsung和Micron控制HBM堆栈,TSMC、ASE、Amkor、PTI和Intel等争夺系统级封装;中国企业则已在普通存储封测形成深科技/沛顿、太极实业/海太、华天、通富、江波龙/元成苏州、佰维、德明利、汇成股份/鑫丰科技、长江存储和长鑫存储等多层次能力,并由盛合晶微、长电、甬矽、天成先进和物元半导体等向2.5D/3D、TSV和混合键合延伸。

未来最有可能率先突破的,不一定是宣布投资额最大的企业,而是同时拥有普通存储量产底座、真实高算力客户、稳定2.5D良率、先进测试和材料设备协同的企业。从产业节奏看,普通存储封装仍将贡献基本盘,2.5D HBM系统集成将先于国产HBM堆栈大规模量产形成商业突破。

参考文献

[1] SEMI:Advanced Packaging: Driving Innovation, Performance and New System Capabilities,转述Yole先进封装市场预测,2025-12。

[2] SEMI:300mm Fab Outlook / 2026年存储设备投资相关公开信息,2026-06。

[3] SK hynix Newsroom:MR-MUF / Advanced MR-MUF技术说明及HBM3E、HBM4、HBM4E产品公告。

[4] Samsung Semiconductor / Samsung Newsroom:HBM4商业出货与HBM4E样品公告,2026。

[5] Micron:HBM4高量产及16-Hi 48GB样品相关公告、财报电话会资料,2026。

[6] TSMC:3DFabric / CoWoS-S、CoWoS-L技术资料。