2024年国内新增光伏装机容量突破150GW,带动国内光伏胶膜市场规模增长超20%,众多胶膜生产企业订单量爆满,纷纷扩产以满足市场需求。

Part.01

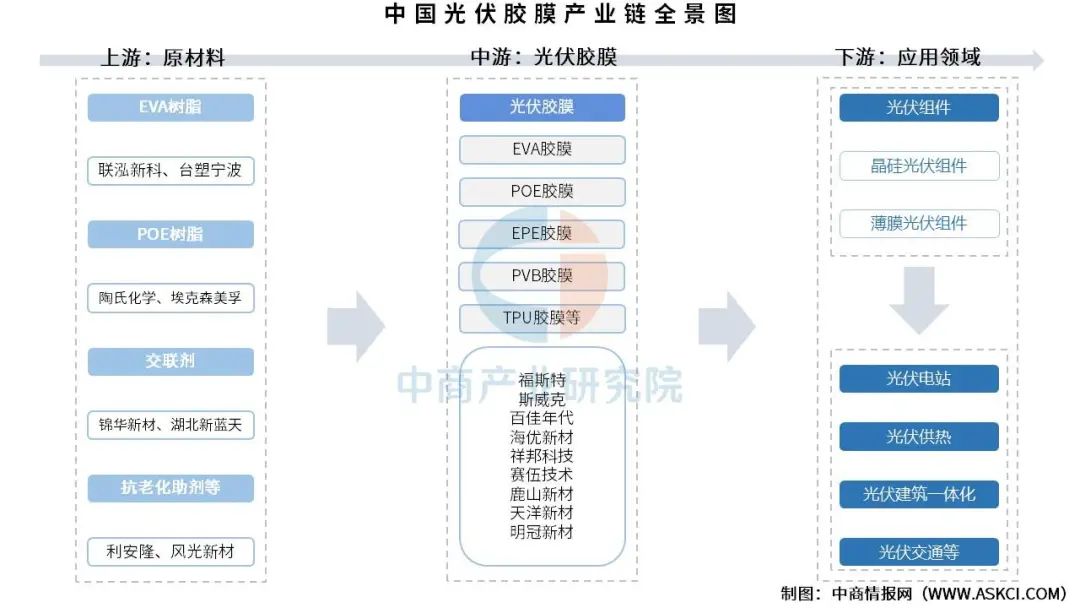

产业链

光伏胶膜上游包括EVA树脂、POE树脂、交联剂、抗老化助剂等原材料;中游为产品的生产制造过程,可分为EVA胶膜、POE胶膜、EPE胶膜、PVB胶膜、TPU胶膜等多种光伏胶膜;下游应用于光伏组件,最终应用于光伏电站、光伏供热、光伏建筑一体化、光伏交通等。

资料来源:中商产业研究院整理

光伏胶膜产业链以上游树脂改性技术(EVA的VA含量精准控制±2%、POE辛烯含量>20%)与功能添加剂(交联剂凝胶率>85%、抗老化剂耐紫外>3,000h)为核心支撑,中游胶膜产品通过差异化配方设计——EVA胶膜(成本<10元/㎡)主导单玻市场、POE胶膜(水汽阻隔<0.1g/m²·day)保障双玻组件抗PID性能、TPU胶膜(断裂伸长率>500%)赋能柔性场景,全面覆盖下游地面电站(耐候>25年)、BIPV(透光率30%~70%可调)、交通集成(抗压>80MPa)等多元化应用。未来需突破高性能树脂合成(POE国产化率>50%)、环保添加剂(无过氧化物交联技术)及智能胶膜(光致变色响应<10s)三大方向,同时应对回收难题(化学法回收率<30%)与成本压力(POE价格波动>20%),以匹配N型电池、钙钛矿叠层等新技术对封装材料的苛刻要求。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.EVA树脂

(1)产能

近年来,中国EVA树脂产能呈现增长趋势。中商产业研究院发布的《2025-2029全球与中国光伏级EVA树脂与POE树脂市场现状及未来发展趋势》显示,2024年中国EVA树脂产能达291万吨,同比增长18.78%。中商产业研究院分析师预测,2025年产能将超过300万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

目前,中国EVA树脂生产企业主要以管式工艺为主,占比超过七成。国内EVA树脂企业大多生产常规牌号,高端牌号主要依赖进口。2024年,斯尔邦石化通过新建20万吨装置实现产能跃升,以50万吨的总产能成为国内首家突破这一规模的EVA生产企业。

资料来源:中商产业研究院整理

2.POE树脂

我国首套POE工业化装置已成功投产,POE国产化正式开启。万华化学新材料事业部一期年产20万吨POE项目于2024年6月29日全线贯通,并实现首批合格产品下线。该装置是我国首套达到工业化规模且采用自主技术的POE生产线,其一次性成功投产具有里程碑意义。具体如图所示:

资料来源:中商产业研究院整理

3.交联剂

中国交联剂企业普遍以技术突破为核心驱动力,重点聚焦高端化、绿色化、定制化三大方向:在高端领域突破“卡脖子”材料(如低灰分PPS、耐高温压裂剂),实现进口替代;绿色技术覆盖循环产业链、VOC减排及危废处理,契合双碳目标;定制化能力则深度绑定新能源、半导体等高增长赛道。同时,产学研融合与智能生产成为共性选择——专利转化率提升、原料利用率优化及数字化工厂建设显著增强成本控制力,推动市占率向头部集中。未来行业将进一步向特种应用场景(如深井压裂、折叠屏、太空材料)拓展,技术壁垒与规模效应双高的企业将持续领跑。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.需求量

随着双面组件、大尺寸组件的进一步应用和组件功率的不断提升,平均每GW组件所消耗的封装胶膜用量较上一年有所下降,中商产业研究院发布的《2025-2030年中国光伏胶膜行业深度研究及发展前景投资预测分析报告》显示,2024年我国组件产量约627.5GW,我国封装胶膜的需求市场规模约56.475亿平方米。中商产业研究院分析师预测,2025年中国光伏胶膜需求量将超过60亿平方米。

数据来源:中商产业研究院整理

2.市场结构

目前,光伏胶膜市场主要以透明EVA胶膜为主,占整体的42.5%;共挤型EPE胶膜约占27.8%,排名第二。其次分别为白色EVA胶膜、POE胶膜,占比分别为16.0%、13.2%。

数据来源:中商产业研究院整理

3.竞争格局

2024年,光伏胶膜市场中福斯特销量位居榜首,达28.1亿平米,排名第一。斯威克依旧位列第二,销量达6.55亿平米。百佳年代跃居第三,销量约为6亿平米。

资料来源:中商产业研究院整理

4.企业潜力排行榜

光伏胶膜行业整体受益于N型电池技术迭代与双玻组件渗透率提升,政策驱动下国产替代加速(2025年目标60%);但面临产能过剩、同质化竞争及原材料波动等挑战,未来增长取决于技术差异化能力(如量子点增效/阻燃配方)、上下游协同降本(树脂自供率超40%)及新兴市场本土化布局(东南亚产能占比25%+)。

资料来源:中商产业研究院整理

5.重点企业分析

目前,中国光伏胶膜相关上市企业主要分布在浙江省,共12家。广东省排名第二,共9家。江苏省排名第三,共6家。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.光伏组件

近年来,我国光伏产业链主要环节产量均实现高比例增长。中商产业研究院发布的《2025-2030年中国光伏组件行业深度分析及发展前景预测研究报告》显示,2024年,全国产量达到588GW,同比增长13.5%。中商产业研究院分析师预测,2025年全年中国光伏组件产量将达到619GW。

数据来源:工信部、中商产业研究院整理

2.光伏发电累计装机

从国内来看,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。中商产业研究院发布的《2025-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2024年中国光伏发电累计装机容量88666万千瓦,同比增长45.2%。中商产业研究院分析师预测,2025年中国光伏发电累计装机容量有望达96050万千瓦。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国光伏胶膜行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。